界面新闻记者 |

VDS(膳食营养补充剂)龙头汤臣倍健(300146.SZ)前三季度净利润已超过去年全年。

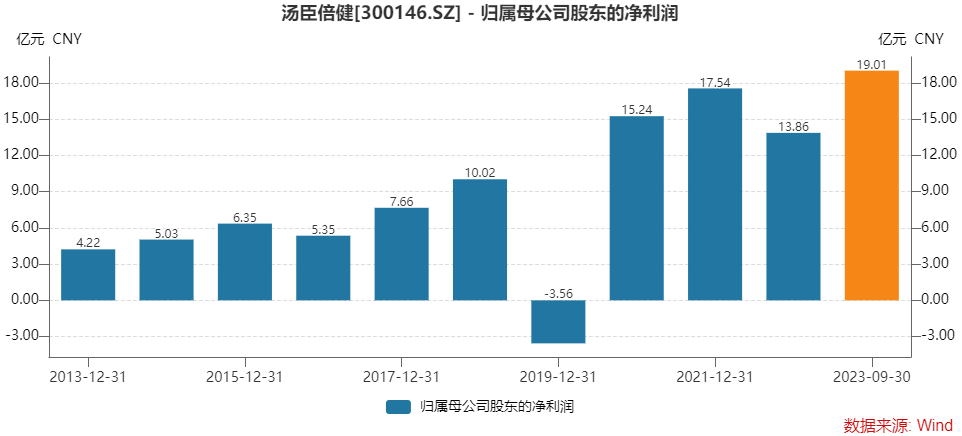

汤臣倍健10月24日晚间披露了2023年三季报业绩,公司前三季度实现营业收入77.82亿元,同比增长26.34%;实现归属于上市公司股东的净利润19.01亿元,同比增长28.28%。数据居业绩预告中值,符合预期。

这是汤臣倍健上市以来一份最佳三季度业绩,前三季度净利润不仅超过去年全年,还超过了历年年度峰值。

不过,这主要得益于上半年的突飞猛进,第三季度汤臣倍健增长趋势已有所放缓。

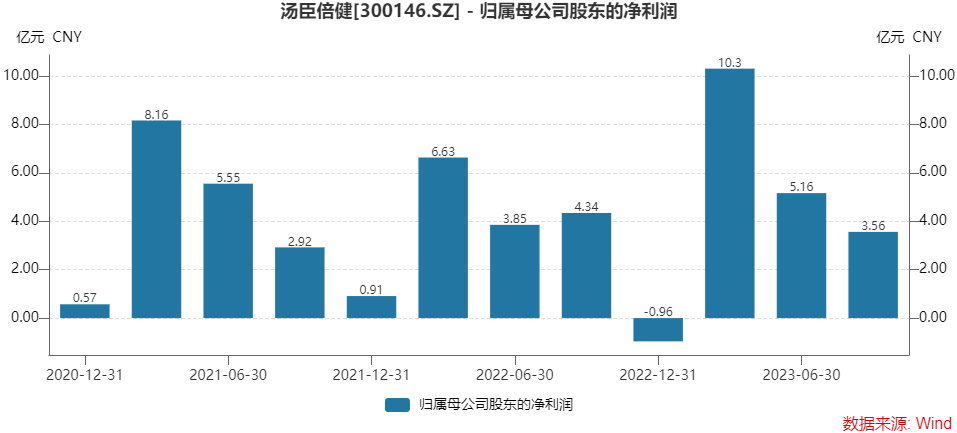

第三季度期间,汤臣倍健营业收入21.86亿元,同比增长12.75%,绝对值不及前两个季度;归属于上市公司股东的净利润3.56亿元,同比下滑了17.96%,也不及上半年。

汤臣倍健第一季度归母净利润首次突破单季10亿元关口,为10.30亿元;第二季度刚好环比“腰斩”至5.16亿元。

作为“晴雨表”的股价已提前反应了业绩走势。与第三季度增势放缓对应的是,汤臣倍健股价自下半年以来已下跌约25%。公司动态市盈率约9.8倍。

线上渠道仍是增长主力

营收增长的原因在于国民健康意识的提升,膳食营养补充剂的“蛋糕”在变大。

VDS( 膳食营养补充剂 )整体市场保持平稳增长,不同品类市场变化情况较大。其中增强免疫力的产品仍获得较高关注度,据中康CMH+零售药店数据显示,蛋白粉、益生菌、维生素C等免疫相关品类1-8月同比保持增长,但随着第一季度消费需求得到释放后,第三季度逐步回落。而其他很多品类则下降明显,关节护理、维E前三季度同比下降幅度较大,益生菌、维C、护眼、钙等多个品类8月也出现同比下滑。

汤臣倍健各个品类在药店渠道增长情况和大盘基本吻合。蛋白粉、益生菌1-8月同比增长30.7%、9.7%,护肝、心脑血管、护眼品类分别增长49.3%、14.6%、7%,关节护理、多维则同比下降。

- 财报显示,境内业务方面,主品牌“汤臣倍健”前三季度实现收入45.11亿元,同比增长30.38%;

- “健力多”品牌实现收入9.96亿元,同比下降1.83%;

- “Life-Space”国内产品实现收入3.84亿元,同比增长 51.96%。

线上渠道依然是业绩增长的主力。

近年来,中国VDS行业线下渠道增长放缓,线上渠道占比达到40%以上,渠道结构变化趋于稳定。中康CMH+零售药店数据显示,2023年1-8月全国零售药店VDS销售额累计同比下降2%。

汤臣倍健分渠道来看,线下渠道收入约占境内收入的63.20%,同比增长16.39%;线上渠道收入同比增长41.09%。

“基于消费者购物习惯及触媒方式的变化,预计未来线上渠道占比仍处于上升态势。”9月中旬的投资者交流会上,汤臣倍健董秘唐金银如此表示。

唐金银还称,线上电商平台流量也在发生变化,近些年抖音、快手等新电商渠道发展很快。趋势来看,行业规范化程度将进一步提高,龙头企业受益于行业整合的大环境。

Early Data数据显示,线上渠道VDS市场销售额在经历了一季度同比超过30%的增长后,核心电商平台二、三季度增速持续回落。但抖音、快手等兴趣电商平台VDS增长迅速。

据悉,前三季度汤臣倍健兴趣电商平台抖音增速接近200%,增速超过行业平均增速。

汤臣倍健线下业绩同类市占率居首。“公司在线下覆盖网络、经销商体系和服务质量等方面有比较大的优势,未来将继续从这块稳定的市场去扩大份额。”唐金银表示。

此外,境外业务也贡献了高于整体的营收增幅。前三季度系Life-Space Group Pty Ltd(LSG)实现营业收入7.74亿元,同比增长34.27%。

“费用有很大优化空间”

业绩下滑的原因与品牌建设投入有关。

三季报显示,汤臣倍健前三季度销售费用27.29亿元,同比上升约30%。主要为市场推广费、平台费用及广告费增加所致。同时,投资收益1.10亿元,同比下降了约40%。

“费用率是影响公司净利润率的主要因素。”唐金银指出,公司将进行费用优化。一方面提升品牌投放效率,另一方面平台费用、市场推广费等有很大优化空间。

“2023-2025年公司对线上渠道净利率有明确的提升目标,提高投放效率,在销售转化和品牌之间能够形成比较好的平衡。”唐金银表示。

此外,汤臣倍健现金流健康。公司前三季度经营经营活动产生的现金流量净额为13.46亿元,同比上升71.08%,主要为销售增长、回款增加所致。

同时,汤臣倍健今年豪掷超十亿元买楼。前三季度投资活动现金流出58.43亿元,同比上升44.73%,主要系支付新办公楼购置款及购买大额存单增加所致。

汤臣倍健业绩增长压力渐显,后市如何突破?在财报中,汤臣倍健依然强调自身的“强科技”属性。

今年9月,汤臣倍健微生态研发中心实验室落成并投入使用,该实验室下设益生菌研发平台及合成生物技术平台。

与二季度期间十大流通股东大幅减持不同的是,三季度期间汤臣倍健十大流通股东持仓有增有减。

减持者包括北向资金——香港中央结算有限公司、上海中平国璟并购股权投资基金、广州信德厚峡股权投资合伙企业(有限合伙),其中北向资金减持最多,减持941.76万股,其余两家共减持了381.65万股。

与此同时,知名基金公司在增持或建仓汤臣倍健。交银施罗德内需增长混合型基金、交银施罗德品质增长混合型基金两只基金分别增持了170.59万股和148.89万股,这两只基金均由基金经理韩威俊掌舵。

值得注意的是,易方达创业板交易型开放式指数基金(ETF)则新进成为公司第八大流通股东,持股1,422.98万股,持股比例达1.26%。

评论