文|未来迹FutureBeauty 向婷婷

打开淘宝搜索“面霜/精华/面膜”等护肤类目,甚至是“粉底/气垫”和“个人护理”等品类,然后点进其中一个产品、下拉产品详情页、浏览配方功效细节,可以发现“敏感肌可用”这五个字近些年来出现的越来越频繁。

在市场需求“倒逼”下,“敏感肌适用”几乎已经成为美妆产品们的必备宣称。

01 敏感肌市场大爆发,国货崛起并赶超外资

敏感肌人群,越来越“壮大”了。

中国皮肤性病学杂志《中国敏感性皮肤诊治专家共识》数据显示,女性敏感皮肤占60%—70%,亚洲女性发生率为40%—56%。其中,我国约有 36.1%的女性存在敏感性皮肤问题。

这一数据还在不断上升。除了“天生敏感”问题以外,后天的护肤习惯也让不少原本的健康皮肤成为“敏感肌”。在功效护肤和医美的叠加影响下,整个敏感肌群体被不断“激活”,让中国敏感肌的大盘市场出现爆发式增长。

据欧睿国际数据,2019年中国的皮肤科学化妆品市场规模占整体化妆品护肤市场的13.6%。他们预测到2024年,该市场规模将达到整体护肤品市场的22.9%,年复合增长率(CAGR)为24.9%。

在这一赛道上,“敏感肌肤”又是主要的服务对象。艾瑞咨询(IResearch)《中国女性敏感肌肤白皮书》预估到2024年,敏感肌肤的市场规模将占据总体皮肤科学化妆品市场的42.4%(包括所有品牌),估算下来整体市场容量将超过300亿。

值得注意的是,虽然外资品牌先于国货在这一赛道进行布局,但从近几年的竞争格局来看,新锐国货品牌在这一市场的分量正越来越重。

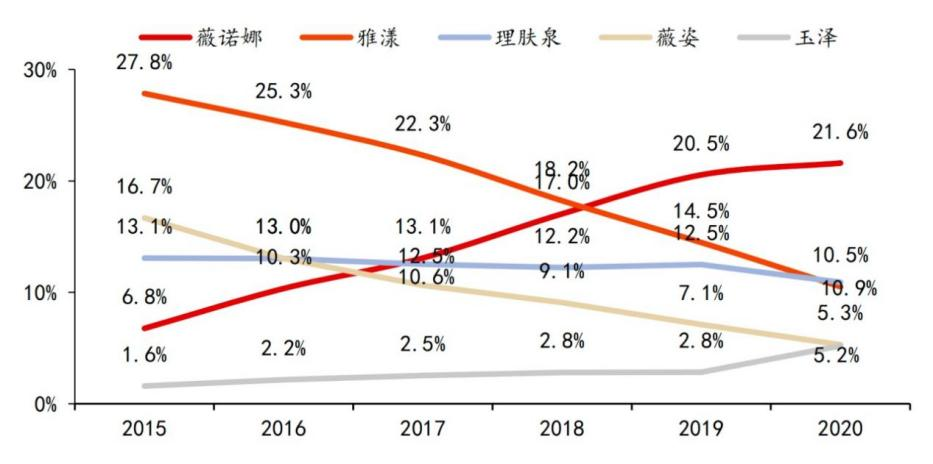

欧睿国际数据显示,在2015年左右,雅漾是中国皮肤学级护肤品市场市占率第一的品牌,占比接近30%,其次为薇姿、理肤泉。三个品牌加起来就占领了超过50%的市场份额。

但在此后的几年时间里,雅漾、薇姿、理肤泉的市占率均有不同程度的下滑。到2019年,雅漾、薇姿、理肤泉分别下滑至14.5%、7.1%、12.5%,被国货品牌薇诺娜以20.5%的市占率赶超。

这是继云南白药在牙膏市场超越外资品牌之后,中国品牌在“护肤品”这一重要战场再次打破被外资控制的市场格局。

数据来源:欧睿国际

随着薇诺娜的突破,玉泽等一批新锐国货也纷纷开始突围。

值得注意的,这些品牌的突围靠的并不是充当外资品牌的“平替”,而是在“敏感肌护理”层面,从产品、价格、品牌声量等多个方面已经能够与国际品牌抗衡甚至超越国际品牌。

一位业内资深研发人士向《FBeauty未来迹》分析到,国货品牌在敏感肌赛道“赶超”外资,除了消费者对外资品牌逐渐“祛魅”、消费决策倾向于国货等“情绪因素”的背景,其实还有更深层次的理由:

1、产品足够好,给敏感肌消费者提供了充分的“实用价值”。赛道中的头部国货品牌已经在敏感肌领域有上十年的、较为深厚的研发积累。比如薇诺娜依托循证医学体系,早在13年前就开始针对敏感肌赛道专研产品,玉泽在20年前就开始以医研共创的方式研究皮肤屏障解决方案。

2、本地化研发,为国人敏感肌提供更精准的“专研”方案。无论在表象特征还是深层肌理上,中国消费者的敏感肌需求都与欧美消费者有较大区别,这也决定在产品研发阶段,以大量中国本土消费者为样本的市场洞察和临床研究十分必要。

3、更敏锐、更贴合市场的科学传播及营销手段。在过去,专业医院和医生是敏感肌消费者获取科学护肤认知以及敏感肌解决方案的主要渠道,在抖音等兴趣电商出现后,市场也对品牌的综合传播提出了更高要求。至少在敏感肌赛道里,国货企业在专业渠道的深耕和对新兴渠道的覆盖能力都不输国际品牌。

这三点因素,可以说是近5年时间中敏感肌市场品牌站位发生巨大变化的根本原因。

02 大考已至,“敏感肌专研”或将淘汰“敏感肌适用”

高速增长的市场和头部品牌的示范效应,迎来的是大量新品牌的涌入。

英敏特数据显示,2019年至2021年全球重点市场的面部护肤新品中,中国每年都有20%左右的护肤新品宣称“敏感肌适用”。

一份来自天猫创新中心TMIC的数据还显示,2021年淘系敏感肌护肤市场规模的增速达到43.6%,比护肤品整体增速要高出12倍。

而随着新品牌的不断涌入,市场竞争开始持续升级。

魔镜洞察的数据显示,2023年1-9月,淘系和抖音平台以“敏感肌”为关键词的相关护肤品共实现销售额69.1亿元、12.8亿元。其中抖音“敏感肌”护肤品总额同比增长69.4%;实现销量1184.5万件,同比增长87.2%。综合两大平台数据看,敏感肌赛道产品的销量增长明显高于销售额的增长,有陷入“价格内卷”的明显趋势。

《FBeauty未来迹》发现,与敏感肌相关的品牌、产品之所以如过江之鲫,甚至泥沙俱下,主要是因为进入这一赛道的入门“门槛”其实并不高。

根据《化妆品功效宣称评价规范》的要求,“敏感肌适用”属于“特定宣称”,产品需要开展人体功效试验或者消费者使用测试,通过上述满足法规要求测试的产品即可宣称“敏感肌”适用产品。

截图自国家药品监督管理局官网

对此,有业内人士指出,“敏感肌适用”作为一种宣称,其实只需要敏感肌人群无不良反应或者认同适合,满足温和、不加重敏感负担等要求的产品均可支持这一宣称。这也意味着,“敏感肌适用”的产品可以不是一个功效性产品,从某种程度来说,这种“适用”对敏感肌肤来说也可能是一种“无用”。

但这显然和消费者的真实需求相去甚远。

相较于非敏感肌人群,修护肌肤屏障并满足保湿、补水、清洁等基础需求是敏肌人群的首要诉求。而当这些底层需求得到满足后,更多进阶的功效需求也就来了。

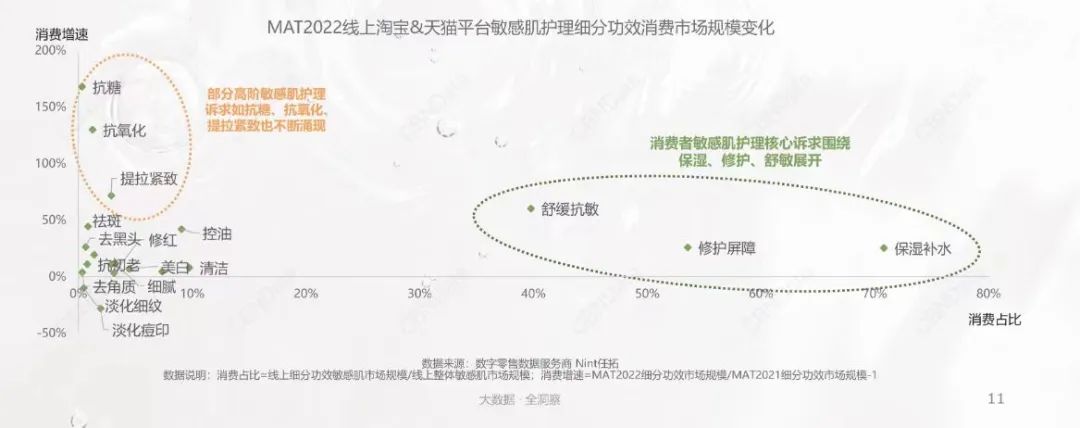

美丽修行大数据平台显示,敏感肌护肤诉求已经不局限于基础修护,消费者们对提亮、美白、祛痘、抗衰等功效也愈发感兴趣。《2022中国敏感肌专业护理洞察报告》中同样显示,敏感肌肤不断涌现高阶的功效护理诉求,如抗糖、抗氧化、提拉紧致、祛斑美白等。

截图自《2022中国敏感肌专业护理洞察报告》

随着消费者需求的升级,对敏感肌护理产品的要求也开始升级,消费者开始要求产品不仅适用于敏感肌,还要针对敏感肌进行专业研究,以达成各种特定的功效。

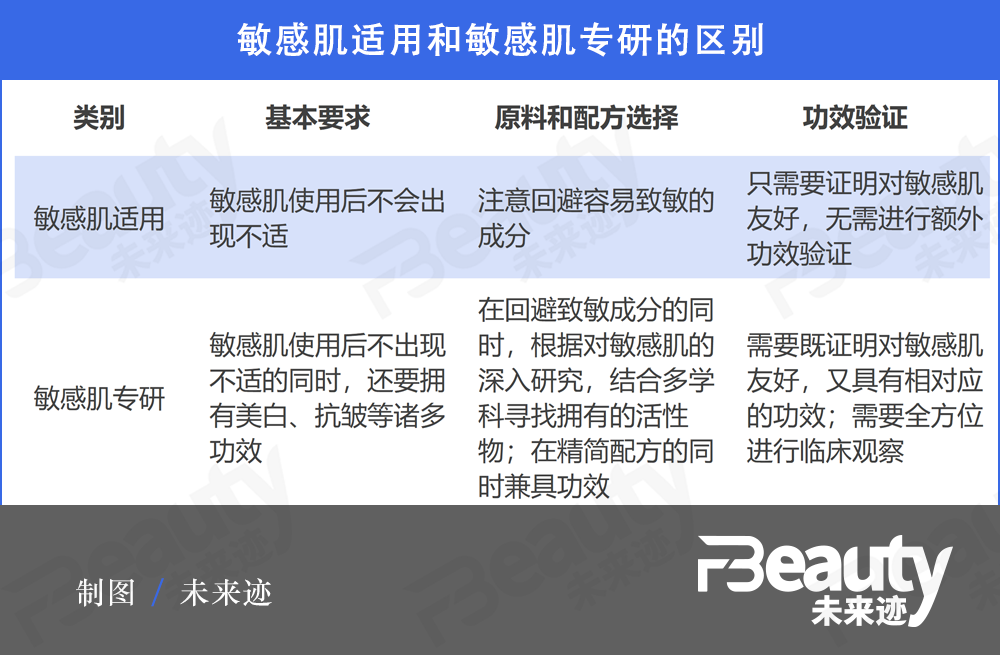

敏感肌“适用”和敏感肌“专研”,两字之别但对产品的要求却有云泥之别。

业内一资深研发专家向《FBeauty未来迹》表示,由于敏感肌的特殊生理特点,“但求无过不难,要求有功那就难上加难”。

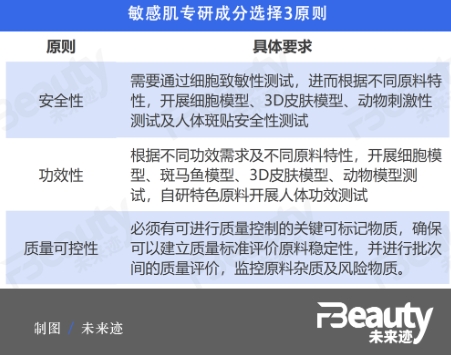

要真正做到“敏感肌专研”,首先要对敏感性皮肤产生的原因、生理病理特点等方面进行深入研究,结合现代植物学、天然药物化学、药学等多学科交叉技术,寻找对敏感肌有功效的活性成分;然后在研发体系完整的功效性护肤品研发平台上,使用质量可控的原料,结合现代制剂技术,开发出配方精简的,安全有效的敏感性皮肤护理系列产品;最后还要进行涵盖体外体内测试及临床观察试验等一系列活动,完成对产品安全性和有效性的研究和论证。

“敏感肌的研发,在护肤品研发当中可以说是最难的。难在需要临床,难在需要精简又有效,对成分和配方的要求极高,真正能做到这个标准的企业少之又少。”上述研发专家介绍道,就“配方精简”这一要求而言,看似简单,其实门槛相当高。

“首先,精简是指原料精简,产品中不含香精、色素、致敏防腐剂。”他表示,精简是为了更好地实现产品的安全性,用简单的原料开发出一个同时满足配方安全、功效明确、感官良好的产品。就如同做一道食材简单的佳肴,需要其原材料品质高品控好、调配工艺娴熟高超,“这对我们原材料筛选、质量标准建立、配方开发技术、生产工艺开发提出更高的要求。”

而在精简的同时还要兼顾产品的有效性。“在配方整体设计上,要不断打磨配方框架,减少非必要添加,实现‘简而不糙’;在活性物功效实现方面,为了实现配方功效最大化,在筛选出安全有效的活性原料后,还要通过一系列交叉实验及体外功效评价,摸索功效组合物的最佳比例,实现‘简而有效’”该资深研发专家说。

此外,要做到真正的为“敏感肌专研”,产品功效还要能经得起严格的临床验证。

而在临床验证上,考虑到敏感肌这一大类人群面对的其实是各种不同的皮肤问题和不适表象,还要多维度地去验证产品功效(例如改善干燥紧绷、改善泛红、改善脱屑、减轻瘙痒、减轻刺痛等等),而不能只覆盖一两个功效点。

总之,消费对产品从“敏感肌适用”向“敏感肌专研”的升级,已经推着敏感肌护理市场开始进入一个全新的阶段。

很显然,这个阶段对企业的研发要求更高,投入也更大。不仅需要深刻洞察敏感肌肤的护理需求,需要有完整配套的一系列研发体系,还需要一整个团队在这一窄赛道里深耕、探索。

这对很多品牌来说将是一大考验!

03 下一阶段竞争赛点——研发深度

《FBeauty未来迹》经过梳理发现,中国敏感肌市场的竞争迭代大致可以分为三个阶段。

其中,1.0阶段由外资品牌引领并占据市场大盘。

2015年之前,国内“皮肤学级化妆品”品牌还十分有限,这一市场由品牌历史更悠久的外资品牌占据。正如文章上述部分所展示的那般:欧睿数据显示,在2015年,仅雅漾、薇姿、理肤泉三个品牌就占据了57.6%的市场份额。

2.0阶段是新锐国货崛起并成为引领者的时代。

2019年,国货品牌薇诺娜的市占率首次超过雅漾,成为中国皮肤学级护肤品市场市占率第一的品牌。而后在薇诺娜、玉泽等头部品牌的带领下,不少新锐品牌也纷纷入局并受到消费者关注。

美丽修行大数据显示,敏感肌市场的品牌竞争已经十分激烈,但在2022年敏感肌关注度前十的敏感肌品牌中,国产品牌仍然占据绝对优势。

随着这一市场的不断内卷和升级,不难预测的是:敏感肌市场必将进入3.0阶段,在需求精细化和研发纵深化两个方向对品牌和企业提出要求。

1、需求精细化:敏感肌人群对于护肤的需求从基础的舒缓、抗敏、修护,提升到针对敏感肌的美白祛斑、抗皱紧致乃至敏感肌彩妆解决方案。这也意味着头部品牌需要提供品类更全、功能细分更精准的产品。

拿薇诺娜举例,目前其已经针对急救舒缓、屏障重建、美白、修红等细分需求分别推出差异化定位的产品管线,能够覆盖多种阶段的敏感肌问题。

2、研发纵深化:如上文所说,在需求精细化的要求下,品牌和企业需要基础研究、应用研究、功效临床验证等多个模块上具有足够深的积累和壁垒,才能够真正的为消费者提供有效的、可持续复购的产品解决方案。

随着消费者需求升级,简单的“敏感肌适用”必定难以满足需求,功效性更强,精准护理的“敏感肌专研”产品的出现将是一种市场的必然。这对品牌背后的研发能力提出了飞跃式的要求。

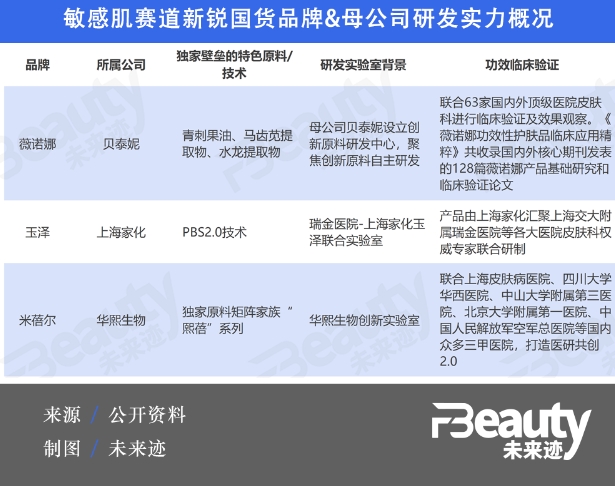

目前,在激烈的市场竞争中,敏感肌护理市场的几个新锐国货头部品牌或有着“医研共创”的专业背景,如薇诺娜、玉泽等;或依托母公司的强大研发体系与研发积累,如米蓓尔。这也是新锐国货之所以能够被消费者认可,甚至超越外资品牌并成为头部品牌的原因。

随着竞争的持续加剧,敏感肌3.0阶段将是一个“拼研发深度”的阶段。敏感肌市场的品牌淘汰赛将不可避免地展开——一大批没有研发壁垒的品牌将注定被抛弃,而持续增强研发壁垒、拥有敏锐洞察能力和研发落地能力的品牌则将脱颖而出,傲立于市场顶峰。

评论