界面新闻记者 |

碳酸锂价格大幅波动,动力电池龙头亿纬锂能(300014.SZ)业绩受波及,增收不增利。

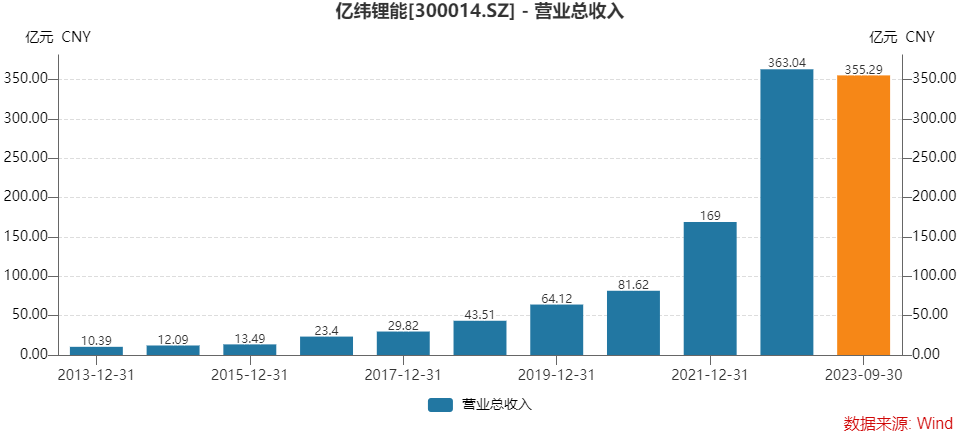

10月25日晚间,亿纬锂能披露2023年三季报,财报显示,公司前三季度实现营业收入355.29亿元,同比增长46.31%;实现归属于上市公司股东的净利润34.24亿元,同比增长28.47%。

这份双增长的财报已出现隐忧,靠着政府超过15亿元的补贴业绩才显得不那么难看。

营收大增或许都未达亿纬锂能的预期。公司股权激励计划对2023年的营收考核目标定为不低于700亿元。如今三个季度才刚刚完成一半左右。

二级市场上,在北向资金“砸盘”之下,亿纬锂能股价跌得只剩零头。公司由两年前最高位152.90元/股,跌至最新收盘价42.40元/股。总市值也蒸发约2000亿元,最新市值约867亿元。

三季度出炉后,华泰证券研报下修亿纬锂能盈利预期,将今年归母净利润由原50.28亿元降至43.72亿元,降幅约13%。目标价也由前值83.57元/股降至66.25元/股,降幅约20%。

政府补助超15亿元

亿纬锂能前三季度的营收和净利润增速均不及上半年。且这还不是公司的真实水平。公司前三季度扣非归母净利润为21.55亿元,同比出现约1%的小幅下滑。

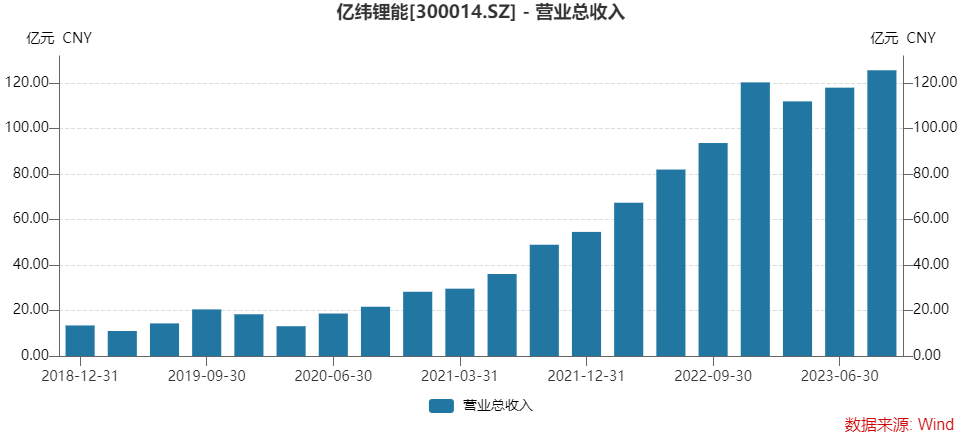

单季财务数据更能说明亿纬锂能面临的困境。公司第三季度营业收入125.53亿元,同比增长34.16%,创下单季营收规模的新高。不过当季归母净利润12.73亿元,同比下滑2.53%;扣非归母净利润8.99亿元,下滑幅度在8.54%。

锂电池产业链公司的业绩表现与原材料碳酸锂的价格走势是分不开的。碳酸锂价格自一年前的56万元/吨之高跌落,近期再次逼近15万元/吨。亿纬锂能利润相应受到影响。

产业链一体化对上市公司来说是把“双刃剑”,今年的行情之下,便成了拖累。

“今年某些时段,公司的某些主材合资公司因为材料价格大幅波动,对盈利能力产生了扰动。”亿纬锂能认为,当公司能够充分消化产业链合资公司释放的产能时,一定可以节约成本。“目前来看,最困难的时期已经过去,公司认为其在下半年的盈利状况会回归常态。”

亿纬锂能计提减值影响了利润。公司2023年前三季度计提信用减值准备/资产减值准备6.84亿元。其中,计提存货跌价准备5.88亿元,转回2.91亿元。

如果不是超过15亿元的政府补助撑着,亿纬锂能的业绩会不那么好看。前三季度,公司非经常性损益12.69亿元,其中,计入当期损益的政府补助高达15.13亿元。而去年全年这一项目为8.14亿元。

“碳酸锂价格在15万/吨及以下时,对电池成本已经不再具有决定性的影响,对电池整体成本的影响很小。”在9月份的机构调研时,亿纬锂能高管层表示。

亿纬锂能表示,当公司拥有每年2~3万吨碳酸锂的产量时,可以应对极端价格走势带来的负面影响。碳酸锂期货市场已经建立,其认为,“以往碳酸锂价格不确定性大、波动剧烈的影响将会逐渐消除。”

营收大增但仍距目标较远

营业收入的大幅增长则与亿纬锂能新工厂、新产线进入量产阶段有关。“在产业链中的合资公司基本上已建成投产,优势在今年已逐步显现。”亿纬锂能董事长刘金成表示。

亿纬锂能包括消费电池、动力电池和储能电池三大主营业务。

三季报未详细披露各项业务增长情况。中报显示,动力电池业务营收占比过半,同比增幅超过70%;储能电池营收占比约30%,同比增速约120%;消费电子拖了后腿,营收下降了约20%。

“虽然辛苦但还稳健,呈现三条业务主线。”在机构交流会上,刘金成详细介绍称,公司现在的产品结构体系共有三条线,分别是:

- 亿纬创能的锂原电池、圆柱电池及小型锂离子电池,

- 亿纬动力的方形铁锂电池、方形三元电池、软包三元电池、大圆柱电池、模组、BMS、电池系统,

- 以及亿纬储能的大铁锂电池、方形铁锂电池、圆柱铁锂电池。

其中,大圆柱电池产品已被市场寄予厚望,何时量产也备受关注。

“公司对动力电池产品未来发展方向的判断是正确的,特别是乘用车领域。”刘金成称,大圆柱电池及其系统将是未来的主流产品之一,特别是在中高端电池领域。公司大圆柱电池产品已经开始装车,已经实现商业化的销售。

“今年三季度,从9月份开始实现批量的生产交付。”据介绍,亿纬锂能第一条大圆柱产线已经建成,今年上半年,第100万颗电池完成下线。预计年底会新增2条产线,共建成3条线,合计20GWh产能。“今年会在1~2个客户那里实现批量生产交付,明年下半年出货规模会明显增加,预计2025年开始进行大规模的生产交付。”亿纬锂能高管给出利好信息。

前三季度营业收入虽然增幅喜人,但也与亿纬锂能年初的目标相去甚远。

亿纬锂能在今年2月16日信心满满地发布第四期股权激励计划,大幅上修考核目标。

2023年至2026年的考核目标分别为营业收入不低于700亿元、1000亿元、1500亿元和2000亿元。此前2021年的第三期激励计划中,2023年和2024年的考核要求分别为营收418亿元和669亿元。

照此来看,亿纬锂能完成难度颇大。

在建工程突破200亿元

亿纬锂能产能正不断释放。如果时间再拉长些,或许明后年营收考核目标的完成不在话下。

截至三季度末,亿纬锂能在建工程已突破200亿元大关至204.13亿元。在去年末,在建工程还只是132.98亿元。

亿纬锂能目前已构建“镍钴锂矿—电池材料—电池回收—电池再造”全生命周期供应链。半年报中显示,除其他工程外,公司在建工程多达24项,涉及供应链的多个项目。

上半年亿纬锂能锂原电池产品产能利用率在89.54%,锂离子电池产能利用率在78.47%。

亿纬锂能提出,要加快推进全球化进程,并在全球布局产能,动辄上马百亿项目。

- 今年2月,公司子公司亿纬动力拟在荆门投资建设60GWh动力储能电池生产线及辅助设施项目,项目总投资额约108亿元。

- 同月,亿纬锂能计划在成都投资约100亿元建设20GWh动力储能电池生产基地项目。

- 6月8日,亿纬锂能公告拟投资不超99.71亿元在匈牙利投建乘用车大圆柱电池项目,大规模建设大型圆柱乘用车锂离子动力电池产能。

- 同日,公司全资孙公司亿纬锂能马来西亚有限公司拟不超过4.22亿美元投资圆柱锂电池制造项目。

三季度期间,公司又开启了重要的新的海外项目。

- 7月27日,亿纬锂能与EA集团拟在泰国共同组建合资公司,计划建设至少6GWh的电池生产基地。

- 9月5日,亿纬锂能全资孙公司亿纬美国拟与戴姆勒卡车、康明斯、佩卡四方拟合资在美国建设动力电池项目。合资公司出资上限为26.40亿美元,其中亿纬美国拟出资5%,持有合资公司10%的股权。

与当地企业合作,美国这一大项目并不愁销路。亿纬锂能介绍称,合资公司生产的电池主要应用于北美商用车领域,合作伙伴将成为合资公司的主要客户,并将购买全部或绝大部分产品。佩卡和戴姆勒卡车两大主机厂占据美国7-8级重卡市场约70%的市场份额。

“我们认为,美国合资工厂的落地将进一步完善公司的产能布局,享受北美市场后续高成长的市场红利。”国泰君安证券研报认为。

回购不敌北向资金“砸盘”

三季度期间,北向资金大幅逃离亿纬锂能。公司第二大流通股东香港中央结算有限公司减持1,979.17万股,占流通股比例由5.53%降至4.46%。以三季度加权均价53.40元/股来计算,北向资金卖出超过10亿元。

相对而言,易方达创业板ETF增持204.20万股;中庚价值先锋基金增持162.47万股;中欧价值智选回报混合型基金以1,507.71万股,新进成为十大流通股东第九位。

在北向资金“砸盘”之下,亿纬锂能股价表现惨不忍睹。2022年以来,公司完成三轮回购均无济于事。

亿纬锂能分别以集中竞价交易的方式回购2亿元、1.5亿元和1.5亿元。除第一次公司完成了预期金额的顶格回购,其余两次均只完成了下限。

前两次回购均价还在80元/股左右,最新这次回购发生在2023年9月12日至10月11日,回购均价已滑至47元/股。

最近这次回购数量318.96万股,与北向资金的流出规模相比,实在是小巫见大巫。

对未来,亿纬锂能有着自己的判断。

亿纬锂能认为,锂电池行业分化今年就会到来。从今年三季度开始,预计第四季度,锂电池行业预计达到更加理性和良性的发展阶段。“好的会更好,不能盈利的企业可能将面临更加艰难的处境。”

对2024年动力及储能市场的前景,亿纬锂能回应称:“基于主机厂给公司的需求计划及公司自身对于行业发展的判断,我们认为明年电车销量的增速预计在20%~30%。”同时,储能行业的增速预计会加快,因为电池价格下降到目前位置,已经具备较好的经济性。海外市场对于储能的需求预期还会保持较高的增长。

SNE Research数据显示,1-6月,亿纬锂能动力电池装机量位列全球第八名,市场份额2.2%,同比去年增长151.7%。

“今年公司的目标是实现5%的国内动力电池市场占有率;长远目标是达到10%的全球市占率,其中欧洲市场的市占率达到20%。”亿纬锂能表示。

不过,机构降低亿纬锂能近两年的业绩预期。华泰证券研报表示,考虑公司自产锂盐项目进度不及预期,下修自产锂盐利润贡献,预计今年归母净利润43.72亿元,前值50.28亿元。目标价也由前值83.57元/股降至66.25元/股,降幅约20%。

评论