10月25日晚温氏股份发布的三季报显示,前三季度公司实现营业收入646.89亿元,同比增长15.8%;归母净利润亏损45.3亿元,同比下降760.77%。

在此之前,温氏股份美元债评级才刚因养殖行业低迷而遭到惠誉下调。10月23日,惠誉评级公告称,已将中国生猪和肉鸡生产企业温氏食品集团股份有限公司(温氏股份)的长期外币发行人违约评级自“BB+”下调至“BB”,展望负面。惠誉同时将温氏股份的高级无抵押评级及其美元债券的评级自“BB+”下调至“BB”。

惠誉称,本次评级下调是基于行业长期供过于求导致生猪价格持续走低,削弱了温氏股份中期内的盈利能力。鉴于2023年大部分时间里生猪价格一直低于盈亏平衡点,惠誉预计温氏股份全年EBITDA或出现亏损。

惠誉指出,负面展望反映了价格正常化步伐具有不确定性。凭借低成本优势,温氏股份的EBITDA或迅速转正,但该公司至少需要达到周期中部的盈利水平,其自由现金流方能改善至中性水平。提高出栏量将需要高额资本支出来维持更大规模的能繁母猪存栏量,这将使该公司的自由现金流更难达到收支平衡。

对此,温氏股份回应表示,公司是唯一一家发行美元债且选择公开评级的养殖上市企业。此次评级下调,主要是惠誉基于当前国内行业供需情况导致对现阶段国内养猪行业价格较为悲观,阶段性下调公司的美元债评级,这是惠誉方面的决定。

Wind数据显示,目前温氏股份存续债券包括温氏转债,当前余额为77.39亿元。此外,温氏股份还有两只美元债。截止至9月30日,温氏股份存续债市值96.10亿元,其中机构持仓8.24亿元,占比8.57%。浙商基金、鹏华基金、华夏基金等持仓市值排名靠前,其中浙商基金持仓总市值约为2.5亿元。

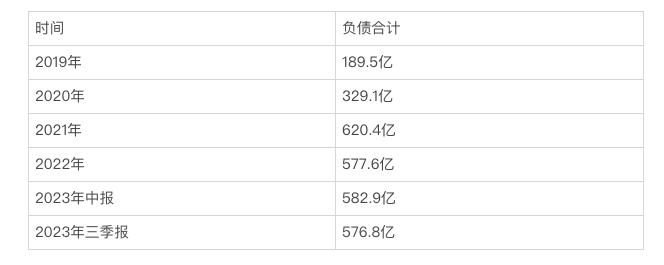

值得注意的是,过去三年,养殖行业持续低迷期,温氏股份也不得不大幅举债,负债水平不断上涨。choice数据显示,自2019年以来,温氏股份负债水平大幅增长,截至2023年三季度,负债合计已从2019年的189.5亿元增长到576.8亿元。

近期,温氏股份的负债水平也受到投资者关注。8月31日至9月1日,温氏股份相关负责人回应称,非洲猪瘟在中国发生前,公司资产负债率维持在30%左右。当时公司设定资产负债率的红线为45%。随着行业变化及发展需要,公司现在提升资产负债率安全线为50%。半年度末,公司的负债率提升至61%,处于行业较好水平,公司整体处于平稳状态。公司现已建立完善的风险管理体系,对负债率等进行动态监控。在行情较好的年份,公司要努力把负债率降至45%以下,在行情较差的时期,允许阶段性提升至55%或以上,保证公司健康平稳运行,降低资金链断裂风险。

不过,得益于三季度生猪和黄羽鸡行情的回暖,温氏股份实现单季度盈利。公司实现营收235.04亿元,同比下降3.4%;归母净利润1.59亿元,同比下降96.22%;扣除非经常性损益的净利润2.81亿元,同比下降93.65%。

三季度行业回暖也使得温氏股份合计负债从2023年上半年的582.9亿元减少至582.8亿元。

从生猪销售来看,主要由于8、9月份猪价相对较高。具体来看,今年第三季度温氏股份肉猪销售654.03万头,销售收入为120.24亿元。7月-9月公司毛猪价格分别为14.21元/公斤、16.84元/公斤、16.22元/公斤。半年报显示,2023年上半年,毛猪销售均价14.58元/公斤,与此相比,8、9月毛猪价格涨势明显。

与此同时,三季度温氏股份肉鸡价格也逐渐走高,7月-9月,毛鸡销售均价分别为13.45元/公斤、15.07元/公斤、15.39元/公斤。对比2023年上半年,公司毛鸡销售均价仅为13.09元/公斤。

值得注意的是,惠誉评级公告中还表示,若EBITDA回升且令自由现金流持续改善并达到中性水平,将考虑调整温氏股份的评级展望至稳定。在谷物价格高企背景下,温氏股份展示出良好的成本控制能力。惠誉认为,一旦行业回暖,作为中国成本最低的养殖企业之一的温氏股份将成为首批受益者之一。

评论