界面新闻记者|梁怡

近日,山西腾茂科技股份有限公司(简称“腾茂科技”或“公司”)提交了北交所上市申请。

腾茂科技主要从事分子筛催化剂产品研发、生产、销售,报告期内(2020年-2022年以及2023年上半年),公司营业收入分别为2.05亿元、2.06亿元、2.63亿元、1.4亿元,净利润分别为2682.33万元、3274.86万元、3940.33万元、2811.38万元,其中98%以上的收入来自用于炼油生产过程的FCC催化剂。

从产品采购来看,腾茂科技的部分原材料主要来自于实控人陈泽红侄儿陈浩控制的企业,2020年、2021年关联采购占比近3成,但对于定价公允性的说明却相对模糊。

另外,本次1.38亿元的募资安排中,其中1.08亿元用于收入不足2%的分子筛扩产项目,新增产能消化能力存疑?另外3000万元用于偿还银行贷款,而2022年公司刚进行现金分红4290万元。

关联采购占比近3成

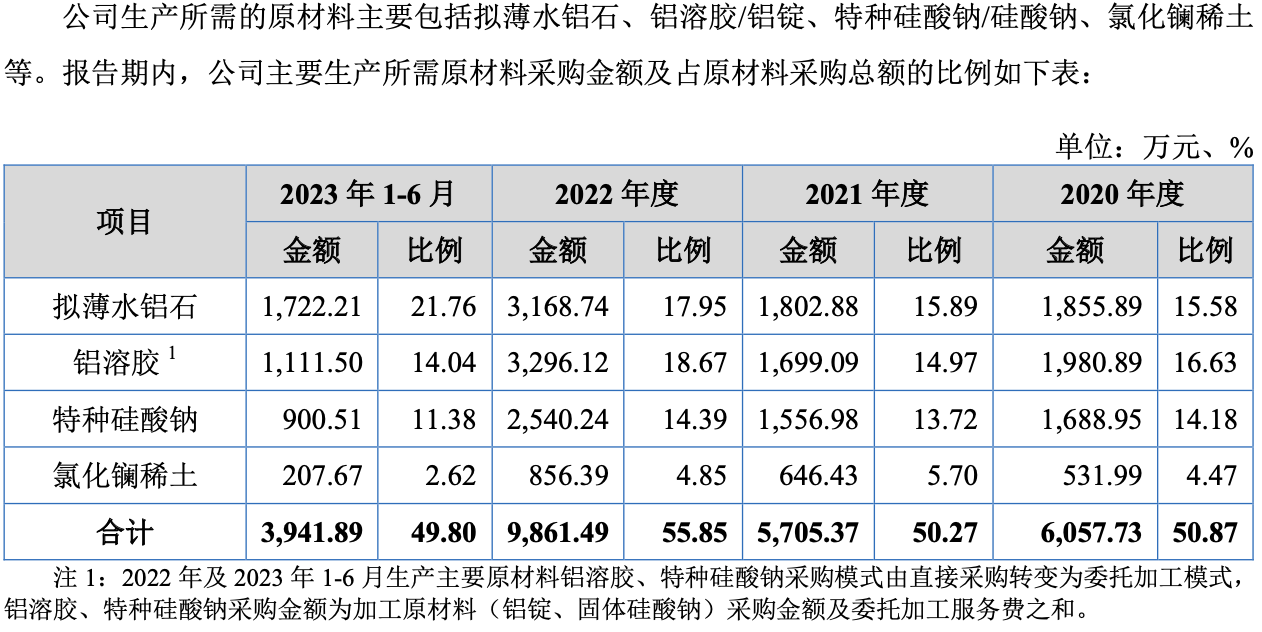

腾茂科技的原材料主要包括拟薄水铝石、铝溶胶、特种硅酸钠、氯化镧稀土等。报告期内 公司原材料成本占当期主营业务成本在70%以上。

界面新闻注意到,公司对于铝溶胶和特种硅酸钠的采购主要来自于关联方河津市晨浩化工有限公司(简称“晨浩化工”)。

资料显示,晨浩化工是公司董事、总经理陈强之胞弟陈浩曾经控制的公司。陈浩曾持有晨浩化工98.08%的股权并担任执行董事兼总经理;2020年4月,陈浩将其持股全部转让给晨浩化工实际控制人、董事长陈泽红之外甥薛明,目前薛明持股98.08%,并担任执行董事兼总经理。

2020年、2021年,公司向关联方晨浩化工采购金额分别为4286.41万元、3872.76万元,占公司当期营业成本的比重分别为28.93%、26.92%。对于关联交易定价相关情况,腾茂科技仅提到,“公司对关联方的采购价格按照市场价格确定,交易价格公允,而与非关联方的交易价格以及对毛利率的影响需要进一步说明。”

而2022年开始,为了直接掌握铝锭等采购渠道,同时降低和合理预计关联交易的金额,腾茂科技由原来的直接采购方式转变为委托加工模式,即由公司购买铝锭、固体硅酸钠后,交由晨浩化工加工成铝溶胶、特种硅酸钠。

因此,双方的相关采购金额有所降低,2022年、2023年1-6月关联采购的金额分别为2201.20万元、453.24万元,占营业成本的比重分别为11.83%、4.75%。

市场竞争激烈

根据公开信息,从全球来看,炼油催化剂的研发及生产主要集中在欧美等发达国家,主要包括美国Grace Davison 公司、美国Albemarle公司、德国巴斯夫公司、日本JGCC&C公司、俄罗斯KNT公司;国内方面,形成了中国石化和中国石油旗下催化剂公司为主,惠城环保(300779.SZ)、润和催化(872211.NQ)为代表的民营催化剂公司为辅的竞争格局。

腾茂科技的市场地位如何?

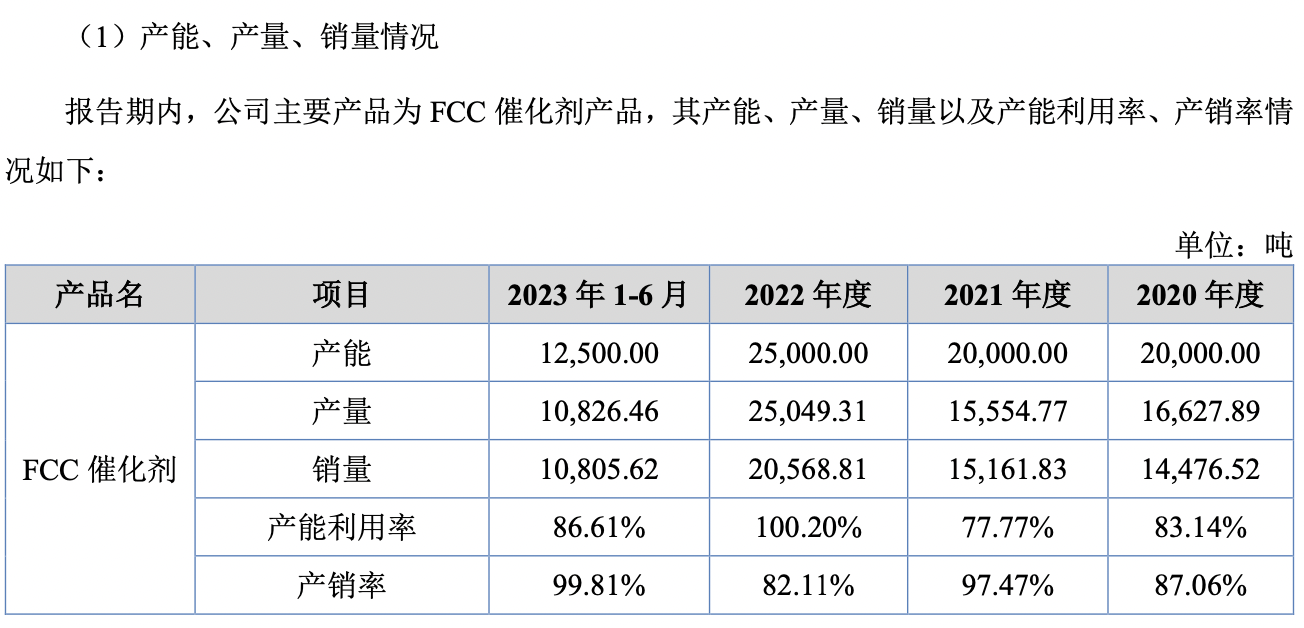

招股书显示,2022年腾茂科技的催化剂合计销售量为20,568.81吨 (国内销售量19,668.81吨)。根据《化工管理》期刊中2019年发表文献《炼油废催化剂的回收利用现状研究》内容,每炼制1吨原油需要消耗0.354kg炼油催化剂且FCC催化剂使用量约为炼油催化剂总量的68.9%,根据2022年国内原油加工量67,589.7万吨估算,国内FCC催化剂消耗量约为16.48万吨左右,2022年公司的市场占有率约为11.95%。

看似超过10%的市占率,但其实与同行还是存在差距的。相比惠城环保(300779.SZ)、润和催化(872211.NQ),公司的资产和营收规模明显不足,更别提与中国石化和中国石油旗下催化剂公司之间的悬殊实力。

另外,“出海难”也是公司无法突破瓶颈的一大原因。

据悉,2020年,全球FCC催化剂总产能约110万吨/年,全球需求约92万吨/年。而2022年国内FCC催化剂消耗量约为16.48万吨左右,因此可以看出市场仍以海外需求为主。

2022年,公司积极拓展产品的境外销售市场。2022年、2023年1-6月公司境外销售金额分别为1036.01万元、1401.62万元,均销往伊朗。

新增产能能否消化?

本次IPO,腾茂科技拟募资1.38亿元,公司转头押注分子筛产品,其中1.08亿元用于年产1万吨凹凸棒吸附新材料项目,具体为年产2500吨3A型分子筛生产线,年产2500吨4A型分子筛生产线,年产2000吨5A型分子筛生产线和年产3000吨13X型分子筛生产线。

需要指出的是,2020年-2022年,公司分子筛收入分别为130.50万元、292.63万元、369.61万元,占主营业务收入的比重分别为0.64%、1.42%、1.40%。公司是否具备消化新增分子筛产品的能力?

报告期内,FCC催化剂产品的产能利用率整体提高,2022年已经超过100%,公司为何又未选择通过募资扩产?

此外,腾茂科技还计划3000万元用于偿还银行贷款,主要用于2023年4月26日公司对山西河津农村商业银行3570万元贷款,按照贷款利率8.55%计算,可减少公司财务费用256.5万元。

然而界面新闻注意到,在此之前的2022年9月,腾茂科技进行了现金分红4290万元。按照实控人陈泽红现有持股比例72.06%计算,其分走3091.37万元。

评论