界面新闻记者 | 戴晶晶

在今年煤价同比回落的大背景下,国内发电企业业绩普遍向好,浙江浙能电力股份有限公司(600023.SH,下称浙能电力)是最令人瞩目企业之一。

10月27日晚,浙能电力披露第三季度业绩报,其前三季度实现营收695.06亿元,同比增14.16%;归属于上市公司股东的净利润约59.62亿元,同比增加1217.33%。

其中,三季度实现营收277.77亿元,同比增11.28%;净利31.84亿元,同比增长5459.89%。

这较其上半年的盈利能力显著增强。今年上半年,浙能电力实现净利27.79亿元,同比增602.81%。

在众多已披露三季度业绩报或业绩预告的上市发电企业中,浙能电力前三季度净利增速排名第一。

上海电力(600021.SH)、穗恒运A(000531.SZ)等公司前三季度净利同比增幅预告也在500%以上,但它们获得净利的绝对值不及浙能电力。

例如,穗恒运A预计前三季度净利2.53亿-3.09亿元,同比增长814%-1016%。

浙能电力称,公司净利润大幅上涨,主要是因为燃煤成本较同期下降,公司参控股煤电企业效益有所提升所致。

综合来看,浙能电力火电发电量占比较高、长协煤占比较低,是导致其业绩大幅波动的主要原因。此外,浙能电力积极布局核电等领域,获得投资收益较多。

成立于1985年的浙能电力,是浙江省规模最大的发电企业,火电管理及控股装机容量约占省统调装机容量的一半左右。该公司同时也有一定光伏风电资产和热力产品,以及对核电的投资。

浙能电力管理或控股的发电企业主要集中在浙江省内。在浙能电力全资或控股发电企业前三季度发电量中,火电发电量约1206亿千瓦时,占比达99.85%,风光发电量占比较小。

燃煤价格下降,加上电力业务量价齐升,使得浙能电力业绩大增。尤其是三季度平均煤价较上半年更低,且浙江用电量增速更快,对业绩增长贡献更大。

今年动力煤价格中枢较去年有明显回落。5月下旬,港口动力煤价自一年多以来首次跌破900元/吨,并在6月跌破800元/吨。

三季度伊始,气温走高,动力煤价有所回升。随着降温和消费预期变差,动力煤价再次回落。9月,受非电用煤需求增加等因素拉动,价格逐渐上涨至1000元/吨。

据国盛证券研报,今年前三季度,北港5500卡动力煤价格平均值为939元/吨,同比回落284元/吨,降幅超两成;三季度平均价格为878元/吨,同比回落386元/吨,降幅超三成。

今年前三季度,浙能电力全资及控股发电企业按合并报表口径完成发电量和上网电量同比分别上升4.27%和4.38%。

“公司电量上升的原因主要是浙江省全社会用电量增长。”浙能电力称。

据《浙江日报》报道,今年前三季度,浙江全社会累计用电量达到4627亿度,同比增长5.83%,增幅比上半年扩大0.44个百分点。其中,9月浙江全社会用电量达到557.71亿度,同比增长15.39%,高于全国平均增速5.4个百分点。

此外,今年前三季度,浙能电力全资及控股发电企业平均上网结算电价为0.438 元/千瓦时(不含税),同比上涨0.46%。

煤电发电占比高且长协煤比例不高,导致浙能电力业绩随市场煤价大幅波动。

煤炭价格上行周期,其业绩承压慎重。去年,由于燃料成本居高不下,浙能电力全年亏损18.22亿元,其中四季度亏损22.8亿元。

在煤价下行周期,该公司业绩快速反弹。此外,在今年国内进口煤大幅增加的背景下,该公司有机会优化煤炭采购成本。

浙能电力曾在投资者关系平台上表示,2022年中长期合同在数量上实现了全覆盖,但在价格上难以全面落实570-770元/吨的价格机制,2022年的长协煤比例约在20%多。

长协煤比例小,意味着公司整体煤炭采购成本紧密跟随煤炭市场价起伏。浙能电力在7月对界面新闻表示,该公司当前长协煤占比不到30%,市场煤价下行对公司业绩产生一定利好。

相比之下,其他发电企业的长协煤占比大多在50%以上。例如,作为安徽的发电企业,皖能电力(000543.SZ)长协煤结算占比在70%左右。

“该公司市场煤占比高且设计煤种以中高卡煤为主,在本轮欧洲高卡煤转运和澳煤进口重启冲击导致的煤价下行中最为受益。”9月,国金证券评价浙能电力指出,浙江省海上交通运输便利,公司煤炭采购结构灵活。

据海关总署数据,今年前三季度,全国进口煤炭3.48亿吨,同比增长73.1%;累计进口金额同比增长30.5%。

但浙能电力未披露其煤炭采购成本。9月,该公司回答投资者提问表示,随着电力市场竞价上网日趋激烈,且浙能电厂大部分集中在浙江省,成本信息是浙能的核心商业机密不便透露。

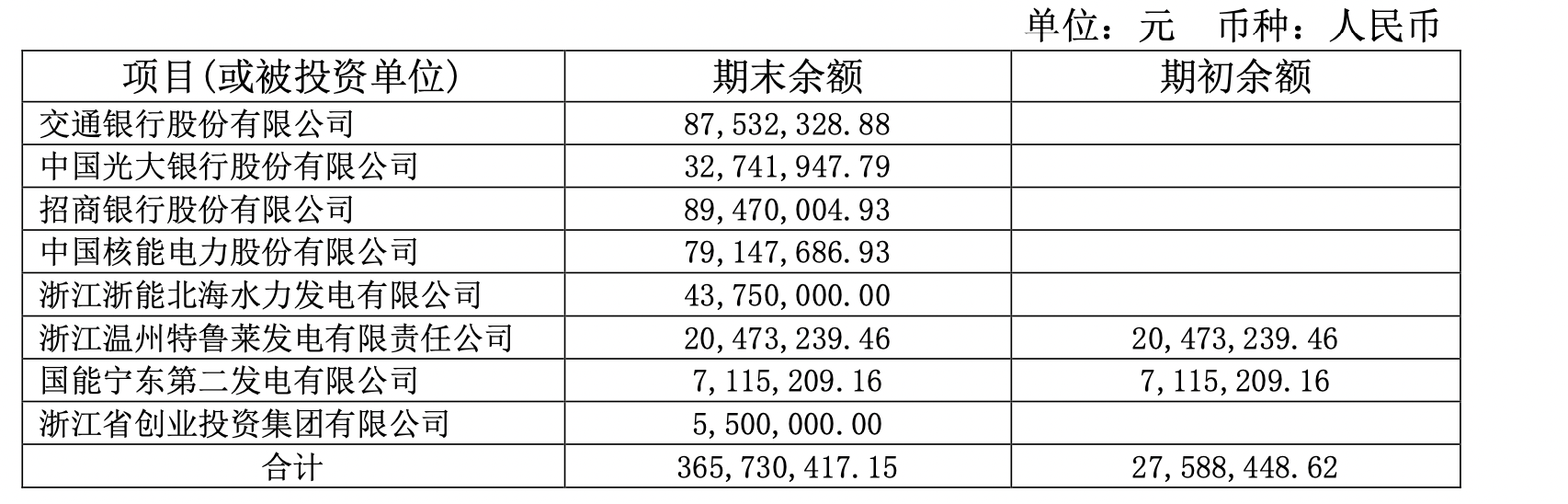

在长期股权投资方面,浙能电力拥有多个合营和联营企业。在核电等领域的投资,也为其创造了稳定的收益。

据国金证券统计,截至今年上半年,浙能电力光是与核电及核能应用相关长期股权投资余额约有138.1亿元,涉及到中国核电(601985.SH)、秦山核电有限公司、三门核电有限公司、中广核苍南核电有限公司等。

此外,浙能电力还持有交通银行(601328.SH)、光大银行(601818.SH)等公司股权。

今年前三季度,浙能电力获得投资收益39.12亿元,对营业利润贡献率达到47.2%。

值得注意的是,今年年初,浙江省国资委同意批复浙能电力18.17亿元协议受让并取得中来股份(300393.SZ)控制权方案,正式入局光伏制造及应用领域。

截至9月30日,浙江省能源集团有限公司是浙能电力最大的股东,持股比例为69.45%;中国华能集团有限公司和浙江浙能兴源节能科技有限公司为第二、第三大股东,比例分别为4.27%和3.73%。

截至10月27日收盘,浙能电力涨0.45%,报4.51元/股,总市值604.73亿元。

评论