文|全球财说 苏爽

10月30日,美的集团发布了2023年三季度报告。

报告显示,2023年第三季度,美的集团实现营收941.22亿元,同比增长7.32%,增速在“三巨头”中居首,归属于上市公司股东的净利润94.85亿元,同比增长11.93%。

前三季度共收入2911.11亿元,同比增长7.67%,归属于上市公司股东的净利润277.17亿元,同比增长13.27%。

而就在一周前,美的集团向港交所递交了招股书,此时距离8月10日其公告通过《关于同意公司研究论证公司境外发行证券(H股)并上市事项的议案》不到三个月。

如此雷厉风行的背后,是冲击全球科技巨头的野望。

01 不断膨胀的业务体系与增速刹车的家电业务

乍一看如今的美的集团官网,甚至一瞬间会恍惚这是否还是一家家电企业,因为首先进入视线的是一台工业机器人的侧影。

事实上,美的集团也早已不以家电企业自居,招股书开篇便是“我们是一家全球领先的科技集团”。

从1968年的塑料瓶厂,到千亿市值的上市公司,美的集团如今的业务不仅涵盖To C的智能家居及各类家电,还着重发展To B业务,为企业客户提供商业及工业解决方案,包括新能源及工业技术、智能建筑科技、机器人与自动化及创新业务。

但无论怎么讲,现阶段家电仍是美的集团的基本盘。

在家电方面,美的集团拥有高端品牌COLMO、东芝,大众品牌美的、小天鹅、酷风,以及面向年轻群体的华凌、Comfee。

其中东芝、小天鹅、华凌均为收购而来,为美的打通了在海外市场、洗衣机、冰箱等方面的布局。

与此同时,近几年美的也在不断推出自有品牌。

2007年海尔推出高端线“卡萨帝”后,2010年前后,美的集团也先后推出“凡帝罗”和“比佛利”两个主打高端的子品牌,但目前在市场上已经难觅踪影。

首战失败后,2018年又推出了定位高端的家电品牌COLMO,主打AI科技。

2019年AWE大会上,美的发布了互联网品牌“布谷BUGU”,但与“凡帝罗”和“比佛利”一样,不久就在市场上销声匿迹。

除了新品牌屡屡受挫,近几年家电行业的整体下行更是雪上加霜。

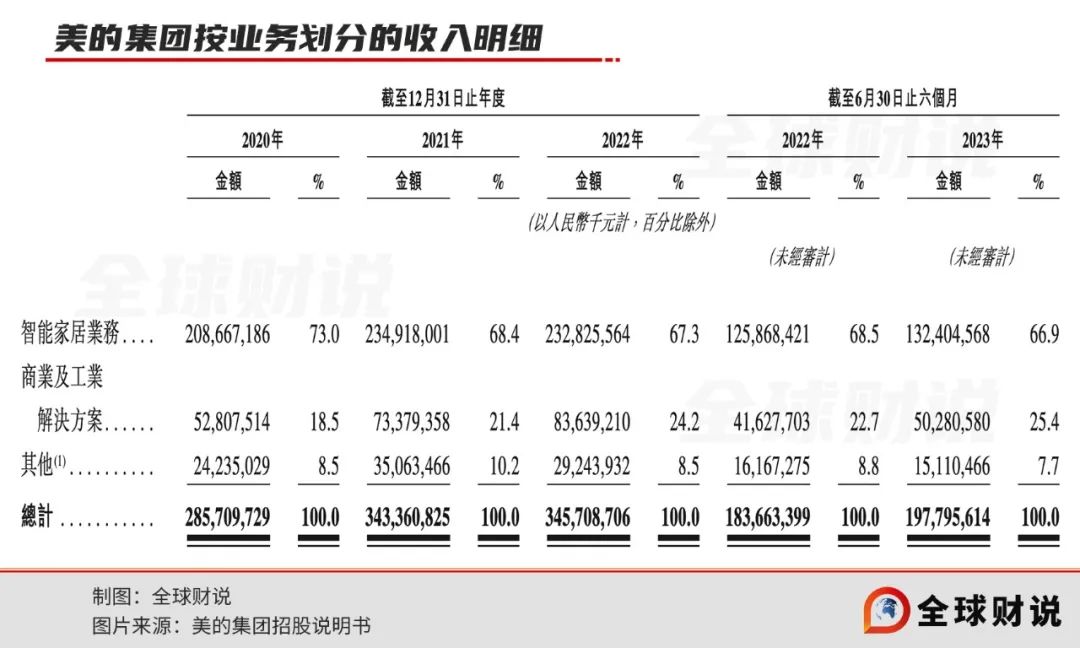

2020年-2022年及2023年1-6月,美的集团分别实现收入2857.10亿元、3433.61亿元、3457.09亿元及1977.96亿元。

2021年、2022年分别同比增长20.18%、0.68%,2022年成为了继2012年、2015年两次负增长后增速最低的一年。

其中,智能家居业务各期的收入分别为2086.67亿元、2349.18亿元、2328.26亿元及1324.05亿元,2022年同比减少0.89%。

同期,美的集团净利润分别为275.02亿元、290.31亿元、298.12亿元及185.29亿元,2021年、2022年净利润分别同比增长5.56%、2.69%。

好在进入2023年后,受高温天气及海运成本降低的影响,家电销售整体恢复向好,但并未出现大幅反弹。不得不承认的是,存量市场已经成为家电行业的共识。

在三季报中,美的集团未单独披露家电板块营收数据。根据中国基金报的测算,年初到三季度末美的集团家电板块收入增速应在5%-6%一线,显示出其增速仍主要由To B业务拉动。

目前,家电在家庭中的渗透率已经达到较高的水平,作为耐用品,使用周期10年甚至15年比比皆是。很多消费意愿不强的家庭甚至直至产品无法使用时才会进行更换,而调动消费意愿又将涉及更复杂层面,短期内较难看到明显效果。

业内普遍的认知是,即便消费升级、绿色家电下乡等多种因素综合起来,拉动效果也很难达到家电普及以及房地产高速发展时期的盛况。

02 To B业务眼花缭乱,海外业务占比止步不前

在家电行业难复盛景的预期下,如何保持增长成为企业的必修课。

2022年股东大会上,美的集团董事长方洪波表示“要穿越产业周期、技术周期,必须要进行产业升级,找到新的所谓第二曲线、第二引擎”。

美的找的“第二曲线”就是To B业务。

在2022年致股东书中,美的集团写到“我们将坚持To C与To B并重突破,通过To C领域产品力和核心技术的提升,稳定和提升盈利能力,为To B业务的转型提供战略支撑。”

目前看来,To B业务的却已经成为美的集团的增长引擎。

报告期内,商业及工业解决方案收入占美的集团总收入的比例从18.5%一路上升至25.4%。

相对应的是,2023年的AWE大会上,美的集团罕见缺席了。

近几年,美的集团在与主业无关的行业频频出手。

2020年先后收购菱王电梯、合康新能,进军电梯及新能源赛道;2021年溢价43%收购医用X射线机龙头企业万东医疗;2022年收购电动两轮车企业天腾动力及储能公司科陆电子......

近几年,有关美的集团一系列收购行为的评价,最常被引用的观点之一就是产业经济专家梁振鹏接受中国经济网报道时的一句话:“美的已经看不清自己的方向了”。

进入2023年,美的集团并购动作稍有放缓,与此同时在进一步拓展海外市场方面加快了进度。

5月,有消息称美的集团计划收购瑞典高端家电品牌伊莱克斯。

8月,发布《美的集团股份有限公司关于研究论证重大事项的公告》,提出“基于公司深化全球战略布局的需要,公司正在对境外发行证券(H股)并上市事项进行前期论证。”

在此次招股说明书的募资用途中,美的集团也提到预计将募集资金用于全球科技研发、完善全球销售渠道和网络以及提高自有品牌的海外销售等。

从财务数据来看,美的集团上半年已经开始了一些动作。

2023年上半年,美的集团的财务费用净额为16.26亿元,同比扩大了2.5倍,招股书显示,这主要由于未偿还借款金额增加以及海外借款利率上升导致财务费用增加。

2023年6月底,美的集团的借款为371.44亿元,较2022年底增加了225.31%。

2023年上半年,美的集团已付/应付借款的利息及财务费用为14.66亿元,同比增加了80.05%;当期外币借款的汇兑损失净额为5.72亿元,由前一年的1.15亿元正收益转负。

可以预见的是,赴港上市后的美的集团会进一步完善全球布局。

不过,过去的几年,美的集团收入的海外占比一直原地踏步。

早在2017年年报中,美的集团就曾表示“美的海外销售占公司总销售将超过50%”。2020年底,美的集团国际副总裁赵文心在中国电子家电企业国际化高峰论坛表示,未来三年,公司的海外收入占比要达到50%以上。

然而2018年-2022年及2023年上半年,其国外收入占比分别为42.52%、41.98%、42.60%、40.34%、41.48%及40.88%,不仅未能达到50%,甚至连2017年的43.19%也再未达到。

03 A股股价低位徘徊,史上最大回购后股价跌跌不休

10月6日,证券时报数据宝发布了2019年以来至少连续3年以上,每年都获得股东回购且累计回购参考金额超过3亿元的个股,其中美的集团因为连续回购5年且金额达239.43亿元位列第一。

一般情况下,回购代表着管理层对于公司经营的信心,且通常会带来股价上涨。

2021年2月24日,美的集团推出了“A股史上最大回购案”,计划以不超过人民币140元/股的价格回购5000万-1亿股,总回购金额上限达140亿元。最终在不到两个月的时间里就公告完成了此次回购,总金额86.64亿元。

但也就是从这时起,美的集团的股价开始逐步下跌。

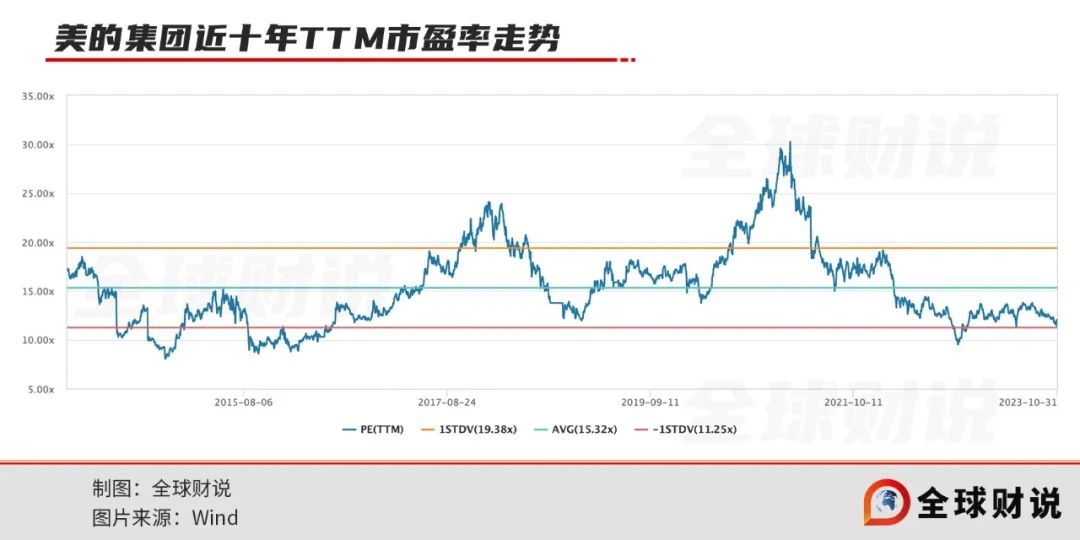

2023年以来,美的集团股价始终在50-60元附近徘徊,较2022年初97.73元/股的高点几近腰斩。

截至10月31日收盘,报52.92元/股,总市值3717亿元,TTM市盈率为11.34倍,处于10年以来的较低位。

2023年年初至今,美的集团尚未抛出大规模回购计划或股东增持计划,仅在6月到9月期间回购注销了部分限制性股票。

随着格力电器于10月30日提出最高30亿元的回购预案,越来越多的股民也在股吧等平台提问美的集团的回购计划。

不过值得注意的是,无论是美的集团还是格力电器,2019年以来的回购几乎均未起到明显的提振股价的作用。

此次赴港IPO,也引起了部分投资者的不满情绪。有人认为,H股上市后,A股每股收益将会被稀释,部分外资或转向港股,导致股价进一步下行。

无论如何,美的集团进一步推进全球化如今已是箭在弦上,若举措得当,海外市场的增长带动整体增速上升,对A股也将是利好,只是赴港上市的作用究竟如何目前看来仍属未知。

评论