(图片来源:图虫创意)

近日,国联人寿保险股份有限公司(下称“国联人寿”)披露2023年3季度偿付能力报告。梳理报告来看,一端,是保费规模的持续提升,而另一端,则是4.3亿元的净亏损,此外,国联人寿偿付能力也有所下行,亟待提振。

就此,国联人寿在接受蓝鲸财经采访时表示,新业务增长过快和准备金集体增加、投资端受资本市场影响因素下导致亏损。同时,国联人寿透露,为提振偿付能力,公司正稳步推进增资计划。

具体来看国联人寿最新的业绩表现,2023年前3季度,国联人寿保险业务收入71.69亿元,较去年同期的47.01亿元大幅增长52%。增收却未能增利,同期,国联人寿出现4.3亿元净亏损,较上年前3季度2.25亿元的亏损额扩大约9成。

对于前3季度的大幅亏损,国联人寿回应蓝鲸财经称,“亏损的主要原因是新业务保费增长较快,客观上存在一定规模的首年亏损;折现率下行造成准备金计提增加以及投资端受资本市场影响,投资收益出现波动。”

从投资收益情况来看,国联人寿近三年平均投资收益率6.81%,近三年平均综合投资收益率5.87%。而从2023年前三季度数据来看,投资收益率2.64%,综合投资收益率则仅有2.63%,其中三季度单季投资收益率1.35%,综合投资收益率仅0.22%。

对于盈亏情况,国联人寿也提及,“和整体行业受环境影响的因素一致。”

这诚然也是行业的共同声音,在近期的业绩发布会上,中国人寿管理层即表示,今年总体投资收益承压,是目前保险行业共同面对的难题。

今年前3季度,行业利润表现整体承压,A股五家上市险企前三季度净利润均有不用程度的下滑,背后原因,一方面在于新准则的实施,另一方面,则是投资拖累。业内总结,主要因受权益市场延续低位震荡以及国内债券利率中枢进一步下行导致投资收益下滑。

对于如何挽亏,国联人寿回应蓝鲸财经表示,将积极应对市场变化,提升风险防范能力。通过调整业务结构,优化资产配置,提升投资收益,推行降本增效等举措,促进年度利润指标达成。

利润表现不佳的同时,国联人寿偿付能力也在下行。偿付能力报告显示,2023年国联人寿综合偿付能力充足率为127.48%,较上季度末下降8.52%;核心偿付能力充足率63.74%,叫上季度末下降10.99%。下季度或将继续下滑,据国联人寿预测,下季度末其核心、综合偿付能力充足率或分别降至58.66%、117.32%,距离监管分别划定的50%、100%红线,已逐步贴近。

对于三季度偿付能力的下滑,国联人寿在接受蓝鲸财经采访时表示,近年来,公司积极提升期限较长的高价值型业务的占比,该类型业务最低资本要求较高,因此大幅提升了公司最低资本,降低偿付能力充足率。

同时,国联人寿向蓝鲸财经透露,正在稳步推进增资计划,以提振偿付能力。

成立于2014年12月的国联人寿,注册资本20亿元,实控人为无锡市政府国资委,从目前股权结构来看,共计9家股东共同持股,其中92.5%为国有股。第一大股东为无锡市国联发展(集团)有限公司,持股比例30%,第二、三、四大股东均为无锡市国有企业,分别持股16.5%、14%、12%,无锡城建发展集团有限公司与深圳市亿鑫投资有限公司分别持股10%。

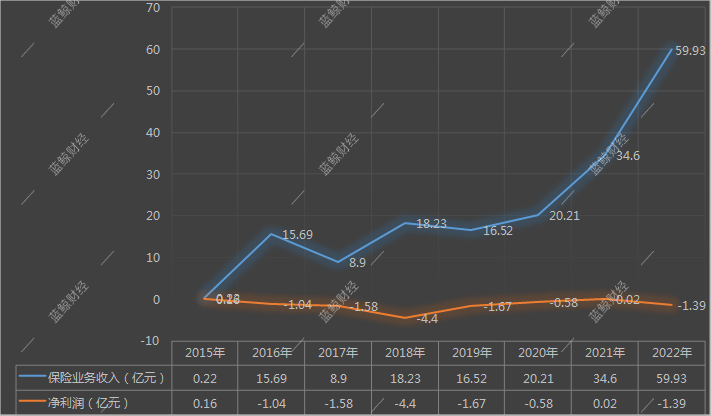

成立近9年时间,国联人寿一方面实现了保费规模的快速增长,从2015年的0.22亿元,增至2022年的59.93亿元,从2023年前3季度的保费数据来看,已超去年全年。

但另一面,国联人寿利润表现仍然不稳,在成立的第一个完整年度,即2005年实现微利0.16亿元后,2016年至2018年净亏损逐年扩大,分别亏损1.04亿元、1.58亿元和4.4亿元。随后三年进入亏损收缩期,分别为净亏损1.67亿元、0.58亿元和盈利0.02亿元。在2022年,国联人寿再度出现1.39亿元净亏损。

国联人寿保险业务收入及净利润数据;制图:蓝鲸财经

“公司将借监管新政的红利,通过高质量发展,合理规划资产端和负债端目标,做好资负匹配,尽快实现持续性盈利”,国联人寿如是向蓝鲸财经表述道。而最后将如何实现盈利,能否实现可持续盈利,均值得持续关注。

评论