家族企业家高净值人群进行财富管理时应该拥有正确的财富管理观念和管理方法,进行资产配置的时候要选择适合的而不是收益最高的。

1、家族财富管理要秉持同时投资理念

家族财富的成功传承,需要对家族的财富提早进行规划和安排。Raphael Amit教授建议家族做总资产配置时不能把鸡蛋都放在篮子里,可以通过多样化的投资方式,降低整个投资组合的,从而更好的实现家族财富的保值、增值和传承。

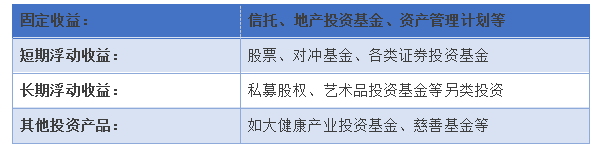

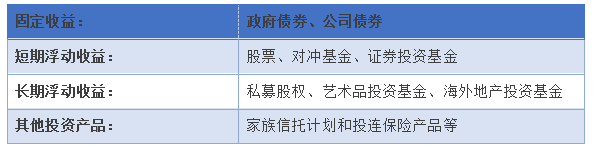

在家族财富管理的产品中,可供家族CIO选择的品种非常多,主要有PE、信托、保险和各类基金类产品等。我们大致将一些产品分为境内配置、离岸配置两部分。并从四个维度出发,将其归纳为固定收益、短期浮动收益、长期浮动收益和其他四大类。

境内配置的产品有:

离岸配置的产品有:

Raphael Amit 建议家族财富管理的时候要秉持同时投资理念。家族资产分为三种叫做成长型资产,风险降低资产,通胀保值资产。比如说成长型资产里面就是要获得本金的增值;风险降低资产就是买一些就是固定收益的产品,比如说国债,国际和国内通用的商业票据;通胀保值的资产,就是购买私募股权或者基于这个CPI消费者价格指数的这种基金或买一些债券之类。

在瑞银与Campden Wealth Research携手推出全球家族办公室2016年报告 显示,2015-2016全球家族办公室资产配置悄悄地发生了变化,家族对私募股权的配置比例继续增加;对冲基金配置比例下降了0.9个百分点,因为对对冲基金表现不佳和高昂的费用有顾虑;更多资金将流入私募股权,减持对冲基金,发达市场固定收益类投资将进一步减少。

尽管家族对对冲基金的配置比例下降,但家族资产配置篮子里却从不会缺少对冲基金的身影。民生私人银行首席投资顾问洪曦表示,“其实对冲基金真的是好东西,这个收益基本上股和债之间。对冲基金是高净值客户在大类资产配置里面不可或缺的。美国和欧洲无论是什么基金都是配了对冲基金,而中国现在刚刚开始。”

2、利益最大化是一种误导

事实上,家族CIO选择配置资产时,经常会考虑是否投进去知名私募或对冲基金里去。但大部分知名的私募或者对冲基金只是名气响,收益不见得高,而那些绝对收益很高的大牌私募又很难投进去。所以,家族CIO会转而考虑寻找小而美的私募或者绝对收益值更高的基金,这样一来,在综合业绩上更可平滑一些。

新富资本证券投资中心研发总监廖云龙表示,目前阳光私募行业进入快速发展期,2016年规模首次超过私募,发行的私募产品数千只,对于个人客户而言,挑选优质的私募,不是一件易事,大牌私募公司规模上百亿,只能做配置,抓市场结构性机会的能力弱,反而是10-30亿左右规模的中小型私募更容易获得高收益。

中小型私募往往成立时间不长,缺乏长期的历史业绩,业绩的稳定性不强。因此家族客户CIO在挑选私募时,廖云龙建议关注三个方面:第一:历史业绩的稳定性,收益率太高的私募,往往风格较为激进,业绩波动巨大;第二:公司的投资团队的背景怎么样,公司管理制度是否健全完善,第三:公司的投资理念是否和个人的资金性质以及风险偏好相符。

“利益最大化是一种误导。”北京德和衡(上海)律师事务所家族财富传承业务部主任李梦认为,经济形势下行,高收益不复存在或者可遇不可求。一味地追求高收益并不是家族财富管理的正确理念。客户需要教育和引导,而不能纵容。家族财富管理要从专业的角度对自己的需求和资产配置进行评估,比如年龄、不同资产规模、不同风险承受能力的客户对收益的理解是有差异的。比如老年投资者可能本身很有钱,无需高收益,更不想长期,只要保值就可以;而年轻人虽然总想高收益,但是可能无法承受风险。进行资产配置是要选择适合客户的而不是收益最高的,所以出发点应该是教育客户、综合评估客户,真诚服务客户。

评论