文|云酒大数据中心

核心观点:

“五强”的增长曲线背后,是其发展过程中不变的内核——既仰望星空,瞄准中长期战略目标;又脚踏实地,在短期战术中保持稳定增长。

白酒行业加速步入渐进式增长阶段,主打“持久战”,旨在实现长期循环增长。

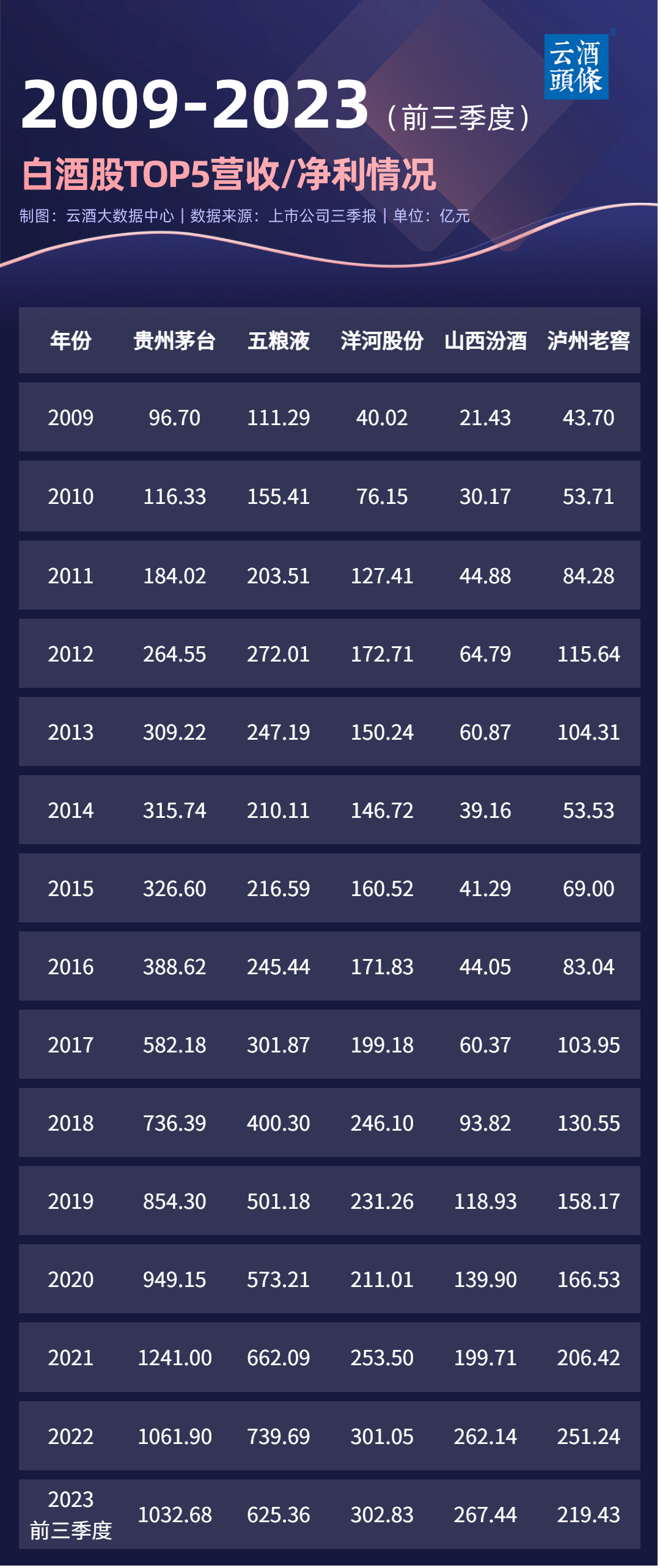

2022年,行业前五强全部进入200亿新时代。彼时,是以年为单位计;而今,2023年仅走过三个季度,行业前五强均已突破200亿,年度TOP5门槛正在向300亿靠拢。

贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖的进阶,似乎永无止境。

“当市场开始萎缩的时候,也是行业开始集中的时候”,刘润在年度演讲中提到,市场规模集中在更少数的企业手里。

2016年,白酒五强的市场占有率是15.49%,这一数据在2022年则上升至43%。比例的提升承载着五强的增长历程,也昭示着未来行业的上升空间,白酒行业走向“强者的游戏”。

“顺境,是所有人的狂欢;逆境,是优秀者的天堂。”透过五强成绩单,或许可以更清晰地看到行业未来竞争的方向。

15年跃迁史

五强的增长,是一种极具传奇色彩的跃迁。

2010年,贵州茅台突破百亿,十一年后突破千亿,再两年后其在前三季度即突破千亿,且期间营收从未出现负增长。

这种陡峭的跳跃,在行业中极为少见。

五粮液突破百亿要早于茅台,2009年时就实现了111.3亿元的营收。两年后步入200亿,五年后实现300亿,七年后突破500亿,如今其距离千亿已不远矣。

洋河股份的百亿时代开启于2011年,实现200亿的跨越用了七年,又历时四年跨越300亿。

在2019年突破百亿后,山西汾酒“加速度”愈发显现,仅用三年即突破200亿,300亿大关仅剩临门一脚。

泸州老窖早在2012年就曾步入百亿,并于2017年重回百亿阵营,四年后跨越200亿。

以五粮液突破百亿为起点,十五年间,行业持续穿越周期,步入了新的调整阶段。新阶段有新特点,当企业面临的总体存量或缩量的竞争,这种传奇般的跃迁,还会发生吗?

或许,还是要从五强的增长曲线中寻找答案。

增长曲线:陡峭VS平缓

梳理白酒五强的增长曲线,可以从关键节点中洞察到头部阵营的发展趋势。

贵州茅台、五粮液在2023年前三季度,皆跑赢了2020全年;泸州老窖2023年前三季度,跑赢了2021全年;而洋河股份、山西汾酒2023前三季度则跑赢了2022全年。

从理论上来讲,2023年前三季度可以赶超2022全年的,业绩曲线相对更加陡峭,增长也更具爆发力。赶超2021全年、2020全年者,业绩增长线虽是相对平缓,但考虑到其业绩基数,也足见其稳中求进的基调。

就本质来说,这一现象背后,是五强发展过程中不变的内核——既仰望星空,瞄准中长期战略目标;又脚踏实地,在短期战术中保持稳定增长。

逆风中怎么保持前行?答案是调整“船帆”。

刘润在其年度演讲中提到了一个专业术语“抢风航行”,即先把船头转向右前方,逆风就变成了侧风,调整船帆,向右前方前行,然后再把船头转向左前方,再调整帆,向左前方前行……如此反复,“虽然慢,但是帆船会始终曲折前行”。

从这个角度来说,五强的增长曲线维持陡峭也好、趋于平缓也好,都是在判断行业发展趋势以及自身发展情况的基础上,所进行的“船帆调整”。

如今市场呈现出“增长收敛”的趋势,也就是体量越大、边际收益越小、增长越慢。业内人士认为,白酒行业或许已经离开了增长的“高速区间”,进入到了竞争更为激烈的“中速区间”。

在刘润看来,在这一区间里,时代奖励的是竞争力。

五强都做了什么?

贵州茅台拥有强大的品牌力和市场基础,基于此,企业在今年加强了品牌传播与营销体系改革的投入,在产品开发、扩产、国际化、直营化、数字化、文旅以及跨界运营等方面投入了大量的资源。

业内人士分析,在行业面临诸多不确定时,贵州茅台顺应市场形势的变化需求,有意识地进行了增速调控,为行业的长期、稳健发展指引了一个方向。

五粮液的品牌力、渠道力、营销力同样强大。第三季度,五粮液一方面坚持以“高质量营销为核心”,稳步推进重点工作,持续开展开瓶扫码活动及宴席活动,在中秋国庆双节发起整合营销攻势;另一方面,参与高质量共建“一带一路”,引领白酒产业“出海”。

洋河股份在持续聚焦名酒复兴的价值路径上,不断创新营销、强化品牌建设。例如在中秋期间推出“中秋团圆梦好运上上签”活动,促进了产品开瓶动销;又比如,冠名《2023太湖美音乐会》,深耕“一带一路”高峰论坛智库专题论坛等高端圈层。

山西汾酒时刻践行“活态文化”,持续调整产品结构,不断深化精细化管理。

目前,山西汾酒正在全力打造活态标准杏花村、超级IP杏花村、诗酒田园杏花村、极致酿造杏花村;以“抓青花、强腰部、稳玻汾”为战略指导,推动产品结构提升;推出了经销商分级管理、数字化营销和价格管控等三大体系。

泸州老窖则是在强化“厂商协作”、直击C端。过去的三季度中,泸州老窖与经销商的良性合作,使得双方之间有了超高的黏性和信任度。而冰JOYS、国际诗酒文化大会、“流动的博物馆”“国宝遇见国宝”“窖主节”等一系列深入消费者的活动,也搭建起了与不同消费群体之间的对话桥梁。

走向“渐进式增长”

再看五强三季报,增长仍是主旋律,但增长的呈现方式正在悄悄地发生着变化。

从十五年的跃迁史,到增长收敛下的“八仙过海”,五强的发展、动作,也在透露着行业未来的方向。

云酒头条认为,白酒行业加速步入渐进式增长阶段,主打“持久战”,旨在实现长期循环增长。

何谓渐进式增长?是逐步地、按部就班的增长,也是稳扎稳打、基础牢固的增长。

波士顿BCG咨询公司董事总经理、全球合伙人丁佳川表示,白酒行业正经历多轮“大浪”,行业演进速度加快。

如此形势下,头部白酒企业所反映出的渐进式增长,或许可以引领行业更稳地穿越风急浪高的周期。

评论