界面新闻记者 |

11月1日, 北京并行科技股份有限公司(证券代码: 839493)(以下简称“并行科技”)在北交所上市。据上市招股书,并行科技本次公开发行股票1000万股,发行后总股本5673万股,发行价格29.00元/股,新股募集资金总额2.9亿元。

并行科技是一家超算云服务和算力运营服务提供商,公司主要服务包括并行通用超算云、并行行业云、并行AI云等。此外,公司也提供超算软件及技术服务、超算云系统集成、超算会议及其他服务。

“超算云服务”是公司业务中对营收贡献最大的一项,指的是面向各应用领域、各行业的科研计算用户,以云计算的方式向其提供高性能CPU、GPU算力资源和相关IT服务。

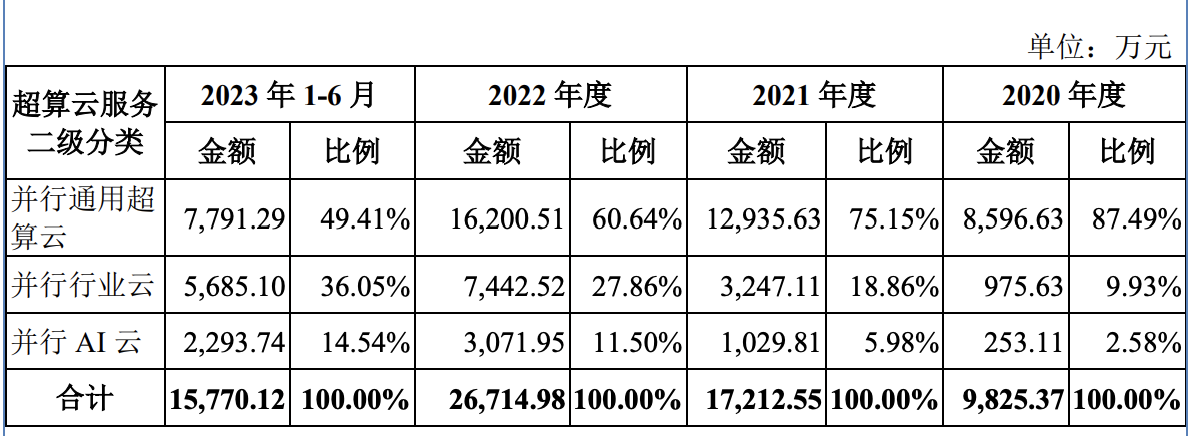

具体来看,根据使用算力资源的差异、是否将计算任务接入用户的业务流程、是否有行业应用支持等方面,公司超算云服务分为并行通用超算云、并行行业云、并行AI云三类业务。其中,并行通用超算云的收入占比逐年下降,但仍达到近50%,并行AI云的比例逐年上升。

并行科技专注于超算领域,因而服务群体主要为高等院校、科研院所、企业用户等,前两者占比超过70%。不过,公司需要与华为云、阿里云、腾讯云等巨头同场竞争。

就自身的运营情况来看,上市后的并行科技仍有不少挑战。

云服务公司成本高昂,亏损是常态。尽管早在2016年11月2日,并行科技就在新三板挂牌,但目前公司尚在亏损之中。

根据招股书,报告期内(2020年,2021年,2022年,2023年1至6月),公司主营业务收入分别为1.23亿元、2.20亿元、3.13亿元和2.03亿元;与此同时,公司营业利润持续为负值,净利润分别为-3157.29万元、-8153.74万元、-11219.51万元和-3377.37万元。

关于亏损,并行科技也在招股书中进行了解释:一是因为公司超算云业务尚处于成长期,营业收入规模偏小;二是公司持续加大市场推广和研发投入力度,报告期内,公司销售及研发费用占各期营业收入的比例为55.31%、57.33%、48.22%及30.65%;第三,公司为用户提供7×24小时全时段响应和技术服务,因此配备了较多技术人员,相关技术服务成本持续保持较高水平。

公司认为,随着公司收入规模的不断扩大,亏损情况将得到一定改善。但招股书同时称,如果未来发生市场竞争加剧、宏观经济波动、下游需求放缓以及公司持续增加研发投入或公司市场推广效果欠佳等情形,一定期间内仍存在无法盈利的风险。

另一个值得被重视的危险指标是,公司主营业务毛利率也在逐步降低。

报告期内,公司主营业务毛利率分别为42.99%、34.02%、28.26%和23.67%。招股书称,主要原因为公司自报告期期初以来逐步加大了超算设备采购充实自有算力资源,相比于外购第三方算力资源更具成本优势。但随着2021年和2022年公司超算设备固定资产持续增加,折旧成本上升,自有算力资源利用率有所下降,从而毛利率有所下滑。

此外,报告期内,公司研发费用占营业收入的比例明显下滑,分别为18.65%、20.31%、13.27%和8.83%。公司称,主要是2022年公司营业收入同比增长较快所致。

受益于“东数西算”政策、AI发展等带来的利好,云服务市场在国内的潜力毋庸置疑。根据招股书引用的来自于弗若斯特沙利文的数据,2016年以来,中国超算服务市场逐渐进入成熟期,我国持续加快建设超算中心,2021年中国超算服务市场规模达到196.6亿元。其中第三方超算服务市场规模为32.0亿元;预计2025年中国超算服务市场规模将达到466.0亿元。

巨大的市场规模或是并行科技得以发展的关键原因,但在登陆北交所之后,其需要加速证明技术和市场竞争力。公司称,计划将此次上市的募集资金用于超算云算力网络平台建设项目、行业云平台升级项目、应用软件SaaS化开发平台项目。

评论