文|公司研究室酒业组 淮上月

一年一度的双11购物节营销大战,已经开打。

这一次,多家白酒在京东、淘宝、抖音等电商平台上大力促销。其中,既有茅五泸这样的头部企业,也有金沙酒业这样的后起之秀。

公司研究室注意到,金沙酒业这次线上促销,产品全矩阵上马,大单品“摘要”自然是一马当先。除了产品营销,金沙酒业更是面向全国招商,门槛似乎不高,条件十分优惠:厂家直接三折供货,负责物流配送,无需经验,无需开店,一人即可。

不到一个月前,金沙酒业在上海酒博会上推出面向年轻人的150ML装的光瓶小瓶酒:金沙小酱。金沙酒业总经理范世凯当时表示,这是金沙酒业探索白酒新世界的“开路先锋”。

不过,此举引起市场不少争议,有人甚至认为这是“乱弹琴”。 有业内人士人士表示,华润收购金沙酒业近一年了,当时预期的1+1 >2效果并没出现。

01、4年7次提价后市场价格倒挂,金沙全力“拯救”摘要

金沙位于赤水河上游,与下游的茅台酒渊源很深。当地酿酒历史,可以追溯到清朝道光年间( 1821年-1850年) ,当时,金沙源村一带已有窖酒生产。

不过,金沙酒业作为一家酒企,能崛起为酱酒新势力,却主要有赖于外部资金的进入。2007年湖北宜化入主后,借助酱酒热以及张道红等时任领导班子的努力,前几年公司营收出现“大跃进”。

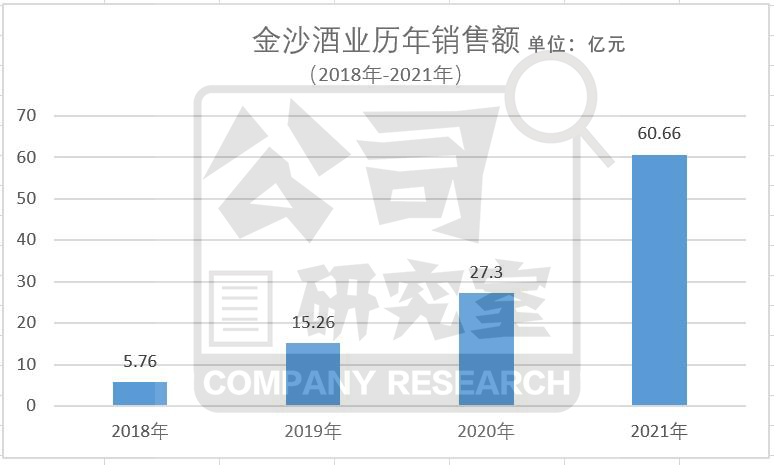

公开信息显示,从2018年的5.76亿,到2021年的60.66亿,短短4年间,金沙酒业年营收增长了10.53倍。与此同时,据不完全统计,这4年间,金沙摘要总共涨价7次。这么高的提价频率在白酒行业也十分少见。

不过,2021年下半年以来,随着酱酒热退潮,金沙酒业也面临不少困难,特别是其核心大单品“摘要”,市场价卖不动,经销商低价甩货……

回过头来看,不少人认为,过分频繁的提价,透支了金沙摘要的品牌价值;而急功近利地促销,导致上述年度营收数据可能存在不少水分。

为了扭转金沙摘要价格倒挂,张道红等时任领导班子使出了洪荒之力。

进入2022年后,他们不仅暂停珍品摘要发货,停止了专属摘要的开发,摘要尊享版也停止生产,并设立“摘要发展红利基金”。这个基金主要用以保障经销商的合理利润空间,主要涉及摘要酒(珍品版)等部分产品,奖励按照70元/500ml的标准发放。

02、华润高位接盘后,暴露金沙酒业业绩泡沫

不过,张道红等人还在努力,大股东湖北宜化却没有那么好的耐心了。

2022年10月25日,华润酒业宣布,拟以123亿元代价收购金沙酒业55.19%的股份。这个消息可谓石破天惊,出乎圈内很多人的预料。

这起并购,最后于2023年1月初完成了股权交割。

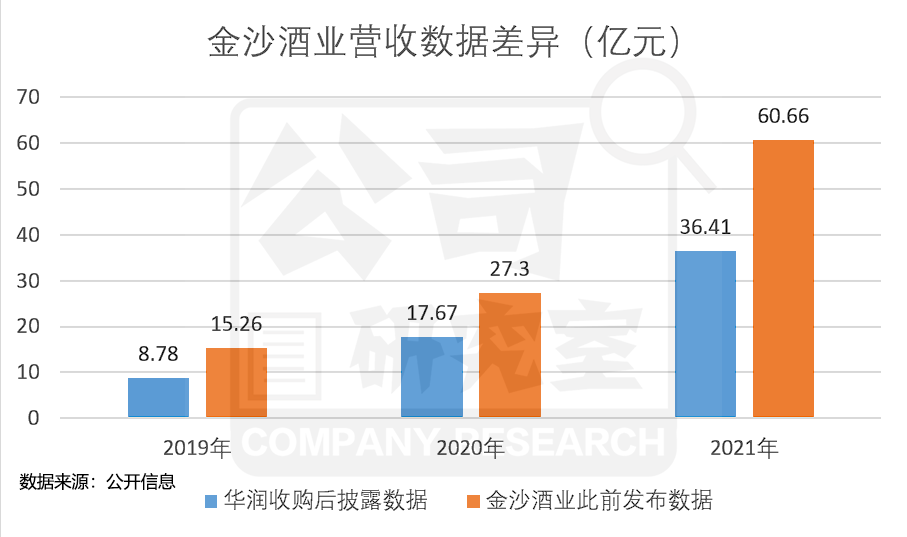

按照华润啤酒收购初期披露的官方数据,2019年—2021年,金沙酒业分别实现营收8.78亿元、17.67亿元、36.41亿元;税后利润分别为1.56亿元、6.15亿元、13.15亿元。

这个数据与金沙酒业此前发布的数据相比,就营收而言缩水至少1/3以上。这也大致印证了人们此前对金沙酒业业绩泡沫的质疑。

根据相关公告可知,华润啤酒称,他们选取贵州茅台、今世缘酒业、安徽口子酒、舍得酒业等酒企,作为收购时参考可比公司及核心可比公司。

上述核心可比公司2021年实际市盈率介乎26.6倍至44.2倍。以此数据换算,按照金沙酒业交易后股权估值223亿元计算,其2021年市盈率约为17.0倍。

对于这一数据的合理性,华润啤酒方面也作了解释,白酒可比交易市盈率在14.7倍至22.3倍范围内,因此金沙酒业17倍的市盈率公平合理。

但是,业内不少人依然认为,华润酒业这起收购属于高位接盘。

03、预期的1+1 >2效果没出现,上半年营收同比下滑51.2%

对这起白酒业内迄今为止金额最大的一起并购,当时,人们最大的期许是:金沙酒业能借助华润啤酒强大的销售渠道,摆脱库存压力,获得更好更快增长。换言之,人们期望华润入主金沙酒业后,能出现1+1 >2的效果。

不过,理想很丰满,现实很骨感。

华润啤酒2023年半年报显示,金沙酒业上半年营收9.77亿元,未计利息及税前盈利7100万元。若剔除收购金沙酒业的无形资产摊销影响,则未计利息及税前盈利为3.95亿元。

而根据华润收购初期披露的数据,2022年上半年,金沙酒业营收为20.01亿元,同比增长14.93%;净利润6.70亿元,同比增长11.73%。据此计算,金沙酒业2023年上半年营收同比大幅下滑51.2%,净利润同比下滑41%。

对于白酒业务业绩大降原因,华润啤酒未在财报中进行详细说明,只是指出上半年公司重点围绕“去库存减压力”“线上线下价格恢复” “销售组织重塑”等方面开展工作,逐步恢复渠道信心。

公开信息显示,华润入主后,金沙酒业董事会很快改组,改组后华润系人员占据董事会多数,公司原董事长张道红则逐渐边缘化。这自然引起外界对公司业绩的担忧。

在6月份召开的金沙酒业2023全国经销商大会上,范世凯曾提出,金沙酒业将坚持三年发力原则,即“2023年固本强基,2024年全面升级,2025年实现品牌引领”。

显然,华润啤酒方面,对收购后两家磨合期间的业绩下滑,早有心理准备。

中国酒业独立评论人肖竹青告诉公司研究室,华润集团高位接盘金沙酒业后,面临整个白酒行业社会库存量很大的大环境,也面临金沙酒业在全国的代理商都是库存满满的现状。

04、圈内人三个没想到,金沙小酱是探路先锋还是沦为笑柄?

业内人士告诉公司研究室,去年华润123亿收购金沙酒业,出乎圈内人意料;华润收购后,金沙酒业今年的市场表现,则更让人意外。

这种意外,概括起来,大致有3点:第一,没有想到,金沙酒业上半年的业绩会那么差;第二,没有想到,金沙摘要价格倒挂的现象依旧;第三,没有想到,库存渠道积压仍很严重,金沙酒业却开始推光瓶的金沙小酱。

最新信息显示,珍品摘要市场售价目前依旧最低至530元,不仅大幅低于公司建议销售价1389元,更跌破650元的批发价。此前,公司曾要求各销售区域回收600元以下的摘要产品。

不过,公司研究室也注意到,这次双11活动中,在京东上促销的珍品摘要,领券到手价每箱4瓶2600元,折合每瓶650元,总算维持在批发价。

此前,金沙酒业总经理范世凯透露,上半年,金沙酒业降低了大约10个多亿的库存,“真正能在市场上做销售的经销商,库存基本没有了”。他指出,正在通过退货等收尾工作优化调整不具备卖酒能力的经销商。在此前的中期业绩发布会上,华润啤酒董事会主席侯孝海也表示,金沙酒业上半年渠道库存下降了1/3以上。

不过,对于这一说法,市场有不少人存疑。

也许是基于这种评估,10月13日,金沙酒业在上海酒博会上推出小瓶光瓶酒:金沙小酱。

据了解,这款小酒历经了近8个月的创新设计和实践,主要瞄准的是市场上饮酒量较小的年轻消费群体,同时也是市面上第一款酱香型的小酒产品。范世凯表示,这是金沙酒业探索白酒新世界的“开路先锋”。

对此,圈内有不少异议。

肖竹青对公司研究室坦言,这个时候还在推新品压库是一个不理智不聪明的行为。金沙酒业现在应该帮助代理商继续去库存,而不是再换个马甲去压货,不能不管经销商死活。

《渝酒餐謀》首席特约评论员王勇则在朋友圈评论说: “卖啤酒的用满脑子的快消品思维来做中高端白酒,异想天开的做出这种看起来像香水瓶的所谓小酱酒,最终只会成为行业的笑谈。”

截至10月30日,公司研究室在天猫“金沙回沙官方旗舰店”上看到,49元/瓶的53度150毫升“金沙小酱”已售出700+。

金沙小酱的推出,究竟是白酒新世界的创新,还是会变成一个产业最经典的“笑话”,各界正拭目以待。

评论