文 | 创业最前线 吴晓薇

编辑 | 蛋总

金种子在2023年三季报中终于披露了正数的净利润,但反映其主营业务盈利情况的扣非净利润依旧为负。从前三季度来看,金种子仍然陷入亏损之中,全年若想实现扭亏不太容易。

作为“徽酒四朵金花”中的老四,金种子已经被三位大哥远远地甩在身后,高端产品毛利率不敌其他三家的整体毛利率,营收仍依赖低端产品,而低端和中端产品均出现下滑。

在侯孝海“啤白双赋能,白白共成长”的战略构想中,他提出了“第一年探索,第二年发展,第三年变强”的路径。然而,第二年已经过去一半,金种子的发展乏善可陈,华润仍需继续为其“输血”。

1、Q3赚钱了,但已远远掉队

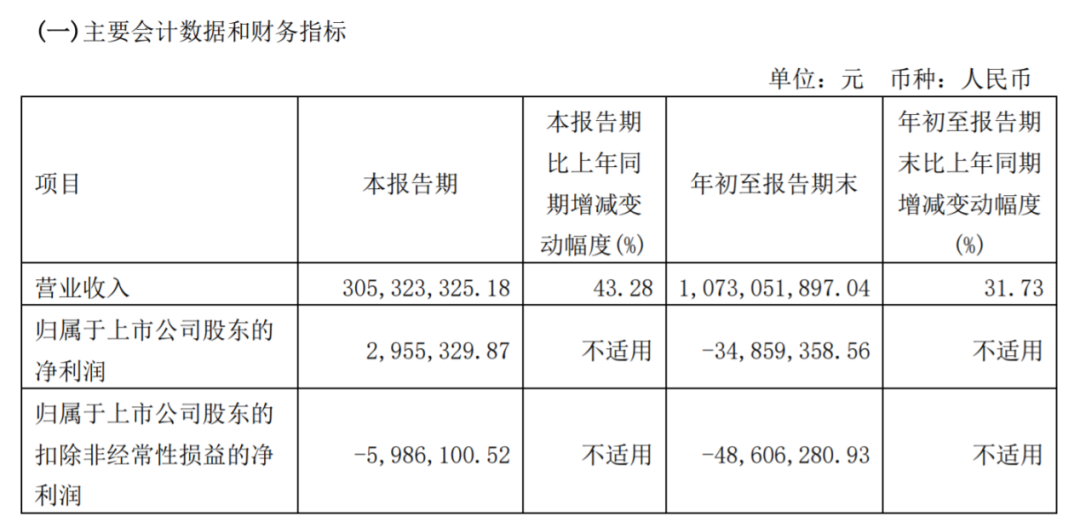

金种子近日披露的三季报显示,第三季度实现营收约3.05亿元,同比增长约43.28%,净利润约295.53万元,同比扭亏。

这也是自2020年第四季度以来,公司在财报中首次披露正数的净利润。

图 / 金种子三季报

今年第一季度,金种子亏损约4116.15万元,上半年亏损约3781.47万元,由此计算,第二季度金种子就实现了扭亏,盈利约334.68万元。但如此说来,公司第三季度净利润实际上比第二季度有所下滑。

从前三季度来看,金种子仍然陷入亏损之中,约亏损3485.94万元。虽然相比去年同期亏损1.36亿元大幅收窄,但全年若想实现扭亏实在不太容易。

另外,虽然金种子第三季度收获了200多万元的净利润,但反映其主营业务盈利情况的扣非净利润依旧为负。期内,公司扣非后净亏损约598.61万元,前三季度扣非后净亏损4860.63万元。

作为“徽酒四朵金花”中的老四,金种子已经被三位大哥远远地甩在身后。

今年第三季度,古井贡酒净利润约为10.33亿元,同比增长46.78%;迎驾贡酒净利润约为5.91亿元,同比增长39.48%;口子窖净利润约为5.01亿元,同比增长8.36%。

而在今年前三季度,古井贡酒净利润超过38亿元,迎驾贡酒和口子窖也都突破10亿元。

曾经,金种子酒安徽省内盛极一时。2012年,在经历此前几年的快速发展期后,金种子酒迎来营收与归母净利润历史上最好业绩,顺利跻身徽酒第一梯队。

但这一年也成为金种子酒由盛转衰的历史拐点,自那之后,金种子酒营收持续下滑,直到2020年公司营收才实现两位数正增长。2021年和2022年,金种子又相继亏损1.66亿元和1.87亿元。

就在这个时候,华润进场了。

2、行动与计划矛盾,暂未显成效

2022年2月,金种子酒控股股东金种子集团的唯一股东阜阳投发,将其持有的金种子集团49%股权,转让给华润战略投资有限公司。

同年7月,华润系高管何秀侠、何武勇、金昊入驻金种子,分别就任公司总经理、副总经理、财务总监。

由于金种子酒的没落,主要是未能及时产品结构升级所致,今年4月,金种子发布了馥合香品牌,何秀侠介绍,将产品线从100多支变成了12+6,并从六七个品牌变成“一体双翼”。

同时,金种子酒也进行了组织重塑、品牌重塑、渠道改造、数字化改造、精益生产等。

“希望通过品牌重塑成为探索酒类新世界的坚定旗手、金种子复兴使命的第一担当、‘一体两翼’聚势突破的核心产品。”何秀侠说。

在金种子9月举行的2023年半年度业绩说明会上,董事长谢金明回复投资者时表示,短期增长是靠底盘的覆盖增加,长期需要中高端产品馥合香带来增长。

图 / 金种子酒业官微

10月24日,金种子董秘还在投资者关系平台上表示,公司坚持三年战略规划“做强底盘、做大馥合香,提质增效,再创新辉煌”。30日举行的三季度业绩说明会上,何秀侠再次强调了此事。

可见,保底盘、发展中高端产品是金种子近期的战略,显然这两件事都离不开公司大力宣传和推广。但令人疑惑的是,在公司表示坚定推行战略之后,前三季度的销售费用竟然降低了。

金种子酒三季报显示,前三季度销售费用约1.90亿元,何秀侠介绍,其中包括了人工费用、促销及广告费用(含凤凰网冠名、馥合香各区域上市发布、开窖节等)、办公费用等。但与去年同期的2.14亿元相比,降低11.22%。

三季度业绩说明会上,有投资者质疑:“亏损有所收窄,请问是否是因为销售费用下降的原因?公司中高端新品还在推广培育阶段,正是需要投入的时候,但是公司缩减销售费用,请问公司的营销策略变了吗?”

对此何秀侠表示,公司亏损收窄,是销量增长及生产运营环节降本增效带来的贡献。各项销售费用,根据重点业务需求、对标市场主要竞争对手建立优势价值链体系的原则,按规划投入;不会出现为短期业绩动摇公司战略及营销策略的情况。

如此回复并没能直接回答投资者对于缩减销售费用及亏损收窄的质疑,还需金种子作进一步解释。

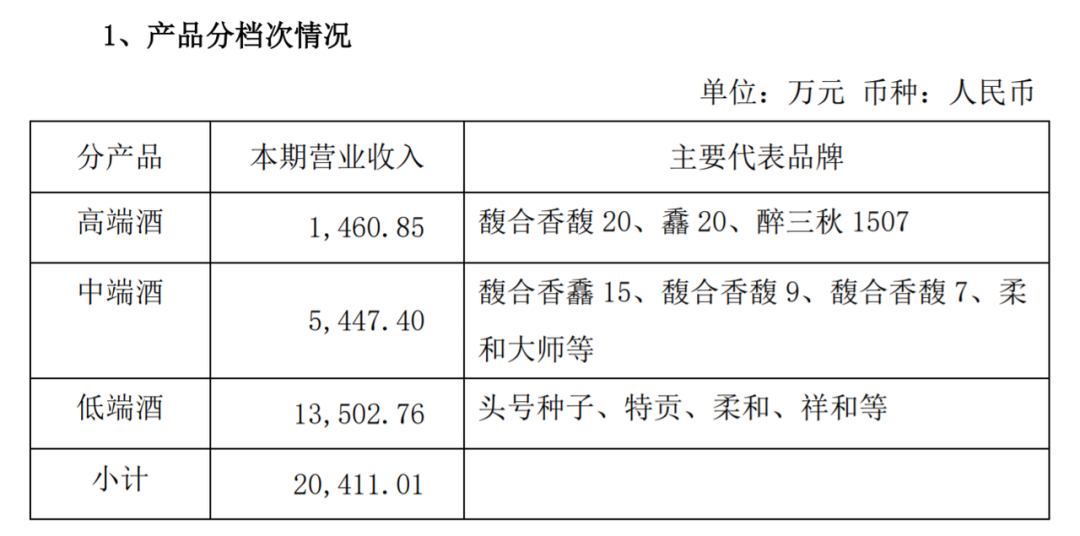

而从产品结构看,公司营收仍依赖低端产品,目前低端和中端产品均出现下滑。

据公司经营数据,第三季度包括头号种子、特贡、柔和、祥和等在内的低端产品营收约1.35亿元,占整体营收的66.15%;而馥合香馫15等中端产品及馥合香馥20等高端产品营收仅为5447.40万元和1460.85万元。

图 / 金种子第三季度经营数据

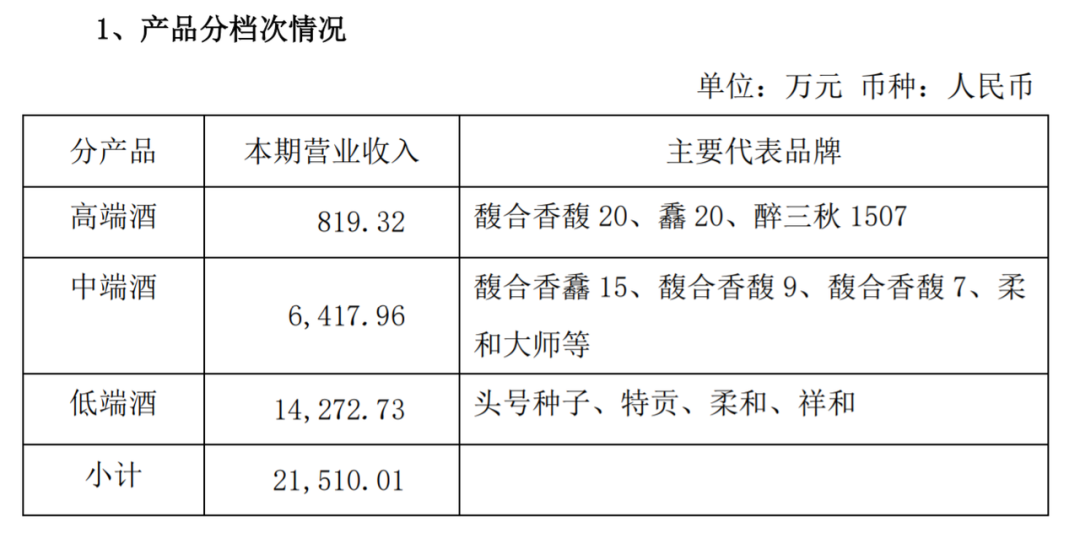

但第二季度,低端产品营收为1.43亿元,中端产品营收6417.96万元,高端产品营收819.32万元。

图 / 金种子第二季度经营数据

通过上述数据计算得知,低端、中端产品营收分别环比下降5.39%、15.12%。也就是说,保底盘、发展中端产品的战略暂未显成效。

更值得注意的是,此前谢金明曾提到,未来随着馥合香产品推广销售增长,毛利率不高会得到改变。

但本次何秀侠介绍,“金种子酒高端产品毛利率在60%左右”,不敌“徽酒四朵金花”中其他三家的整体毛利率——Wind数据显示,古井贡酒、迎驾贡酒、口子窖的毛利率分别为79.04%、71.64%和75.22%。

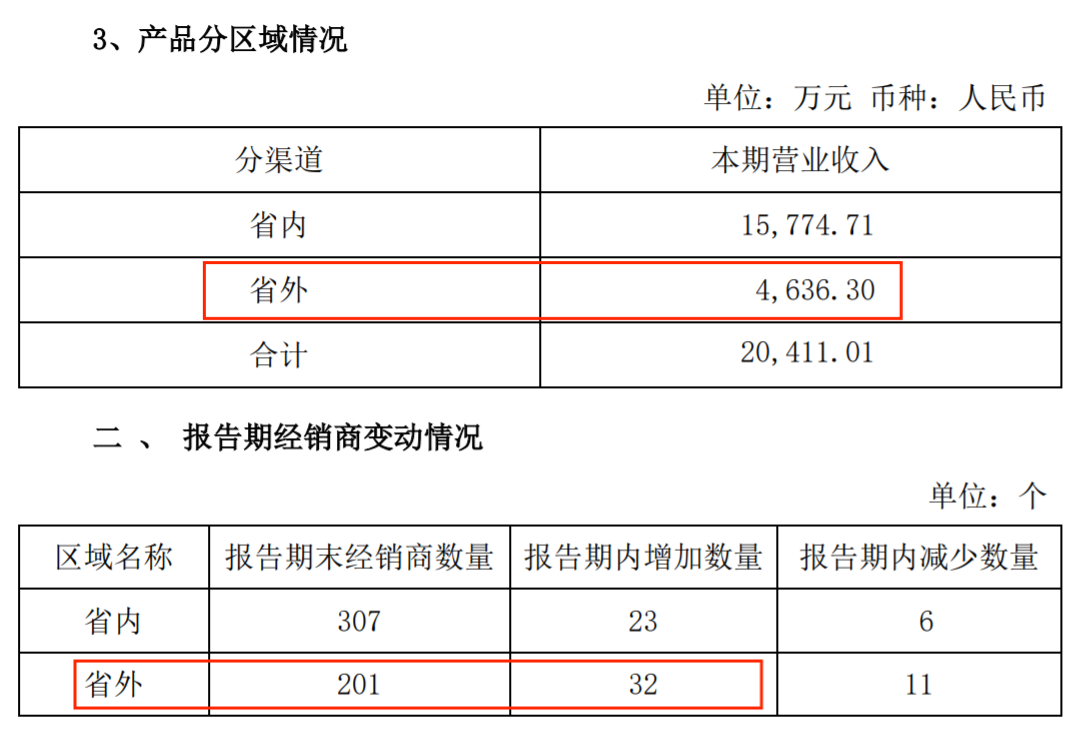

整体看,其余“三朵金花”安徽省内营收均进入10亿规模,而金种子仅为1.58亿元。

如此,更不必提金种子全国化的难题,即便公司设立河南大区、苏沪大区、江西大区和省外大区,但201家省外经销商仅贡献4636.30万元营收,足可见“再创新辉煌”仍需很长一段时间。

图 / 金种子财报

3、华润仍需继续为其“输血”重重困境之下,华润的赋能更像一场“扶贫”

据何秀侠最新披露,华润苏果及华东区域的华润万家商超金种子已经进入销售,华润系统的其他业态的团购业务也已经有效开展。新品头号种子在安徽的渠道布局基本完成,啤酒渠道在30%左右。

但同时金种子方面提到,市场现饮目标终端覆盖率约45%,非现饮(流通)目标终端覆盖率超70%,现阶段现饮相对薄弱,是下一阶段提升重点。

去年6月份,华润完成股份受让,成为第二大股东。华润啤酒董事会主席侯孝海表示,香型的选择是华润啤酒进入白酒行业非常重要的主导方向,金种子的独特香型成为华润啤酒选择金种子酒作为其白酒行业“敲门砖”的重要原因。

图 / 金种子酒业官微

“独特香型成为华润啤酒选择金种子酒的重要原因”,暗示了金种子自身盈利能力并非华润入主的关键。事实上,从1998年上市以来,金种子酒仅有5年营收过亿。

虽然华润战投是以非公开协议方式开展的,无法得知受让金额,但从其13亿元收购山东景芝酒业40%的股权、123亿元收购金沙酒业55.19%的股权的大手笔来看,受让金种子集团49%股权金额不会太低。

在侯孝海“啤白双赋能,白白共成长”的战略构想中,他提出了“第一年探索,第二年发展,第三年变强”的路径。然而,第二年已经过去一半,金种子的发展乏善可陈,华润仍需继续为其“输血”。

中国食品产业分析师朱丹蓬对创业最前线表示,金种子酒的创新升级以及迭代速度水平,在安徽酒里面是做的最差的。华润暂时并不能给他带来太多的变化,因为公司的体量太小,利润就低,其抗风险能力较差。

“不过,华润也不会轻易放弃金种子酒,会给其一定的时间,让金种子酒先存活下来。”朱丹蓬补充道。

三季度业绩说明会上,谢金明提到“争取早日重返安徽白酒第一方阵”。

此前,金种子提出“十四五”发展战略规划:到“十四五”末,金种子实现销售收入50亿元,其中2020年-2022年是战略调整期,2022年-2024年是战略发展期,2024年-2025年是战略腾飞期。

白酒营销专家肖竹青分析称,对于华润而言,利用金种子做口粮酒还是有机会的,光瓶酒和啤酒的属性相吻合。目前华润利用啤酒的模式在改造金种子,换了很多人,也调整了很多经销商和政策。

但他同时提到,传统的啤酒营销模式和白酒行业需要因地制宜、因人制宜、因时制宜、快速应变,需要讲面子的营销模式还是有差距的。

“现在在安徽省所有的餐饮渠道卖白酒是负毛利,所以啤酒通过封锁餐饮渠道去卖酒的这种模式在白酒行业行不通。”肖竹青说。

美编 | 吴宜忠

审核 | 颂文

评论