文|娱乐资本论 苇笺

去年6月中旬,吴叶彬发现,三大平台不收中小成本的网络电影了。他拍的第七部网大《龙林逃生2》是一部怪兽题材的电影,投资一百万。让他不解的是,这部电影拿到了“网标”,但还是无法上线。

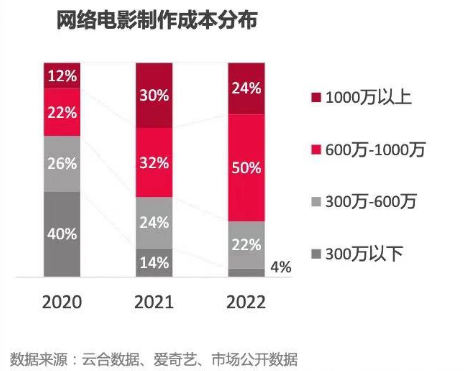

七年前,吴叶彬从5万一部的小成本网大拍起,逐渐增加投资。但行业发展的速度远远超出他的预期。云合数据显示,2017年,49%的网络电影成本在100万以下,到了2022年,成本300万以下的网络电影已经断崖式下降至4%。

“公司就像一直在追赶一艘船,快要追上的时候,发现别人连船都不要了。”今年,爱奇艺和优酷重新收片,《龙林逃生2》有了上线的机会,但这时吴叶彬早已跟随大流去拍短剧。

像吴叶彬这样抱着影视梦进入网大行业的人不在少数,比起院线电影,网大给了普通影视人一个低门槛入局的机会。2015年《道士出山》以28万元的小成本拿下2400万元票房,资本也看中“以小博大”的红利蜂拥而来。

之后网大经历了全网精品化的历程,头部网大公司制作升级,中尾部公司补足市场多样性,一直还算走得稳当。2020年疫情期间,线上流量激增,网络电影迎来第二春,出品公司一度高达2000多家。

但到了今年,一切突然不一样了。焦虑、无奈、甚至恼火,成为网大人口中的关键词。截至目前,今年分账票房过千万的网络电影仅25部,而2020-2022年,这个数字分别是73、68和49。

一些人离开了。在网大公司待了十年的王飞进入了短剧行业,编剧李青被领导告知公司资金不足,想走可以走,现在的他已经进入小程序短剧公司。据娱乐资本论统计,今年1-10月网络电影拍摄备案数仅519部,而2020年,有4533部拍摄备案。

头部的网大公司也在寻找其他出路,奇树有鱼、映美等开始走向小程序剧赛道,更多的中尾部公司早在去年就投入短剧的怀抱,不再推进网大项目,开机或参投都已经暂缓。还留在网大行业的人,多半都在担心,手上的项目还没有完成,“以后会不会更没有人投资了?”

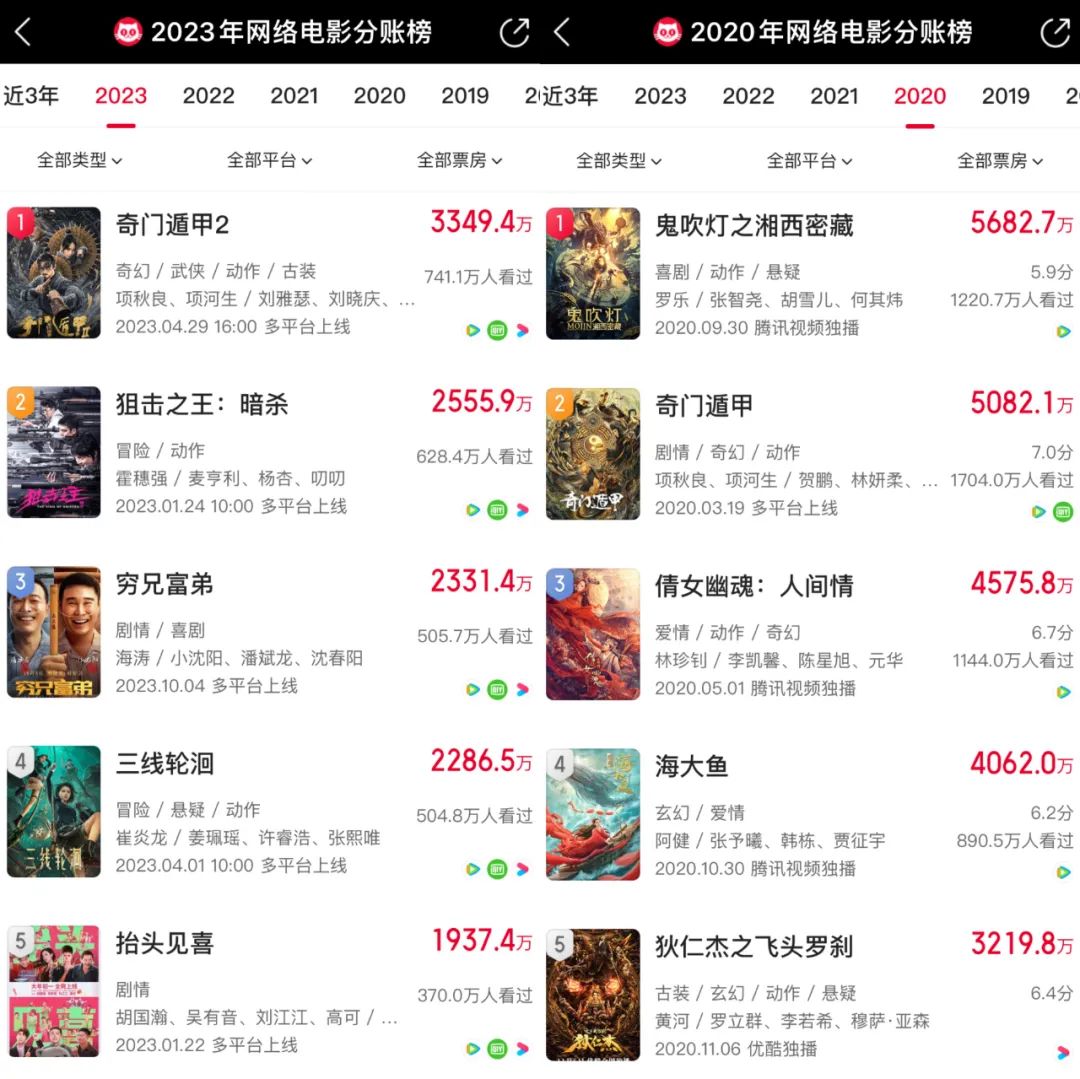

2020和2023年top5分账网大票房对比

在网大圈内更让人唏嘘的新闻,是曾经制作出4500万票房《倩女幽魂:人间情》的公司“吾道南来”,被中广天择告上法庭,并被冻结股权。

“希望小程序剧不要走网大的老路。”上个月娱乐资本论举办的微短剧论坛上,嘉宾的一句话引起现场广泛共鸣。

2023年小程序剧的火热总是被拿来与网络大电影对比,两者最终的成品都在100分钟左右,都在初期显示出蓬勃生机,创造出以小博大的造富神话,也成为外界人才和资本进入影视行业的敲门砖。

从产品角度,小程序剧更像是互联网流量产品,直接To C,网大被视为影视产品,还是平台补贴买单,更像是B端产品。大量的网大从业者转型进入小程序剧市场时,首先面临的就是水土不服的问题。

短视频平台抢走更多用户的线上时间,小程序剧异军突起达到近200亿的规模,“付费人群大量存在,但似乎不属于我”,网络电影业,走到临界时刻;网大电影人,面临生死抉择。

造富神话

2014年,王强从做了十年高管的传统影视公司辞职创业。他喜欢做制片人或导演,但新人导演很难找到上千万的院线电影投资,于是瞄准了刚刚兴起的网大网剧赛道。

之后,王强找到《青春期》的出品方芭乐,拍摄了一部关于直播的网大,还拉到直播公司的投资,在其中植入软广。

最初网大参考的商业模式是网络小说,视频平台按播放千次数分账,也没有独播概念,王强执导的这部网大在全网上线,优酷和乐视的播放表现都很不错,回报率高达十几倍。但由于票房平均水位不高,比起已经进入十亿时代的院线电影,网大还“摆不上台面”。

彼时刚进入影视行业的王飞记得,人们对网大的认知是“拍微电影的”。吾道南来的创始人刘朝晖曾在采访中说,早期人们对网大的印象是小成本、蹭IP、软色情,他的前同事一度以为他在北京拍三级片。

直到2015年,《道士出山》以28万元的小成本拿下2400万元票房,近百倍回报率的“造富神话”让影视人和资本蜂拥而入。一年后,全网共上线了2246部网络电影,总体播放量达到198.82亿。《中国网络大电影行业研究报告》显示,仅2016年上半年,出品公司的数量环比就增长了130.3%,达到了院线电影出品公司的2.1倍。

王飞当时所在的公司属行业头部,打造了多部票房超千万的网络电影。他记得当时公司老总的办公室每天都有络绎不绝的人前来寻求合作,“只要老板在公司,办公室一天24小时都有人拜访。”美视众乐董事长叶统回忆,当时每天都有人在各个微信群中发开机消息和战报,每天抢的红包够吃一顿肯德基。

高迪传媒创始人薛峰也是被《道士出山》所鼓舞的人之一。2015年底,他找来一群朋友,拍了一部喜剧题材的网大,制片费用仅24万,宣传全靠“刷脸”。影片上线48小时就赚了170多万,最终票房比成本翻了十倍。“我知道肯定会赚,但是没想到会这么好。”薛峰说。

没过多久,朋友又找他做一部网大的监制,犯罪题材,投资超百万,但由于前期制片花费巨大,上线时已经没有钱再做宣传营销,48小时内只收回8万。“跟现在小程序剧很像,当时项目很多,投资者看到结果不好就直接放弃了,也没有再追加宣传。”一起一落之间,薛峰迅速对网大“祛魅”,火速离场,转头做起了新媒体。

“造富神话”吸引资本入场,影视制作回报的不确定性又进行了一轮资格筛选。另一面则是行业洗牌后逐渐走上正轨,从野蛮生长走入精耕细作的成熟期。

2017年,七娱乐、淘梦、奇树有鱼、新片场等头部网大制作和发行公司相继获得资本方青睐,映美传媒一年内获得3轮融资。甚至还有网络电影开始申请龙标,2018年申请龙标的网大都有146部,比一年前涨了四倍。另外,传统影视公司华谊兄弟、欢瑞世纪等相继入局,开设或收购新媒体子公司进军网大市场。

精品化迷思:越精品亏得越多?

2018年,传统影视行业“大地震”,网大反而迎来“小阳春”,一度出现“80%的剧组靠网大”的现象。《大蛇》《灵魂摆渡·黄泉》的票房突破4000万,业内人士都在期待,网大很快能迎来票房破亿的爆款。

突破天花版的战略是“精品化”,首当其冲的是,网大制作成本不断刷新记录。

2017年,500万成本是头部片标准,《超自然事件》的成本直接突破1000万元,2020年千万成本影片占比已达上新影片数的30%,《倩女幽魂:人间情》更是大踏步将制作成本纪录刷新至4000万元。彼时刘朝晖在行业论坛上发表观点:“以大博爆款,以大制作寻求突破的可能,是行业需要了解和尝试的。”

在一些业内人士看来,这种“激进策略”或许是为了品牌打造,但想要长期存活下去的网大公司“没办法每一步都这样走”。

制作成本的提高也顺应着平台越来越高的评级要求。前视频平台工作人员旺旺总结,“精品化没错,但精品化的方向不太对。大家的制作精良程度越来越高,演员请得越来越贵,但剧本的费用这么多年都没怎么涨过。”究其根本,他认为其中一个原因是“平台评级时,演员、场景、特效是看得见的成本和效果,但剧本没有量化标准。”而另一方面,“只在可见的制作上提高成本也是一种偷懒的表现”。

可以量化的特效部分从早期的“五毛特效”升级为“五块特效”,玄幻、武侠、科幻等相关题材的影片特效占比在30%以上。特效预算的增加也意味着影片生产周期拉长,现金流消耗增加。一位制片人告诉小娱,疫情期间,大量特效公司倒闭,人才流失,当时制作的影片特效大多都延期了半年以上。

王飞在2014年开始做网大制片人,直到2018年转做发行,之前承制的每部网大拍摄周期都没超过18天。“门槛低、体量小、周期短、回款快”,这曾经是网大独特的优势,叶统透露,美视众乐本身就是传统的电视剧公司,一开始入局网大就是因为电视剧项目周期较长。

而在卷制作的时期,多种因素叠加,网络电影快节奏的生产优势不再,题材红利的变幻不定也成为影响票房的不确定因素。

王飞最大的感受是,大家都在赶着热点拍摄,一旦出现票房高的题材,就会一拥而上,赛道拥挤,质量也参差不齐,直到产能过剩,消耗掉观众的耐心。

2022上半年,仅一部张涛导演的《阴阳镇怪谈》获得4000万以上票房,“民俗的风马上又吹了一遍,当时横店开机的所有项目全是封建迷信类型。”但之后很快审核加严,民俗题材过不了审,备不了案,平台不给推荐位,也不能在热门档期上映,“本来民俗题材是中国独有的类型,但因为经过一个病态的模仿期和跟风潮,把‘辅食’做成了‘主食’,最后大家都没饭吃了。”

曾有业内人士向娱乐资本论透露,题材稀缺度也是平台评级时一个重要的侧重点,有时评级高的项目会在保证质量的前提下,因为这个题材平台正稀缺而开绿灯,通过打高等级来扶持。

但经过早期网大的“试错期”,受众的题材偏好已经足够明显,稀缺题材意味着更大的风险。“比如科幻类型,没有一个科幻类型盈利后,再也没有团队会去尝试。”云水方至创始人颢东说。

不同题材风水轮流转,谁也拿不准下一个热点在哪,还要面临监管、政策的反复无常。

2018年时,平台和多个发行公司的人向娱乐资本论确认,之后将限制军事、枪战类网大的数量。但2020年“国字头”的金盾影视中心出品的军事题材网大《狙击手》和《灭狼行动》冲进分账票房排名TOP10以内。云水方至则一直深耕犯罪动作片,颢东发现,今年开机少数几部网大的基本都是这类题材。

精品化卷视效制作不卷剧本,而视效周期延长又赶不上题材红利期,网大在稳步发展中埋下隐患。

平台流量见顶,投流ROI不佳

2020年,院线电影断档之际,网络电影迎来一次“回光返照”。

一方面院网联动加强,《奇门遁甲》是制作方购买徐克版《奇门遁甲》院线电影的版权后,基于原版改编的,创造了6000万的分账票房。还有网大以影视作品番外形式出现,《陈情令之生魂》是剧集出品方新湃传媒制作,《追龙番外之十亿探长》则是由《追龙2》的宣传方无线自在制作。

另一方面,院线电影以PVOD(单片付费点播)模式进入线上,为网络电影带来更多流量与关注度。

《子不语:夜行郎》的制片人萨支磊就是这波热潮的新入局者。他先前做院线电影,是《三生三世十里桃花》的制片人。2020年,院线电影还前途未明,当时豆瓣开分8.3的《硬汉枪神》让他坚信,网络电影已经到了口碑和质量高速发展的时刻。

从院线电影上亿投资到网络电影的几百万,萨支磊感觉如履薄冰,“从没有打过这么不富裕的仗”。为了控制预算,同时也保证质量,萨支磊决定采取新演员+老戏骨的搭配,后期制作费用还是不够,他只能抵押了房子,被动成为了出品人。

红利期转瞬即逝。《子不语》2021年10月摄制完成,今年9月,影片上线,如今分账票房刚刚过200万。他也反思:“网络电影追求思想性与作者语言,目前看来与市场的需求还是有些格格不入。”这个项目曾经在2020年获得北京国际网络电影展创投第一名,萨支磊发现,当初参与创投的十部电影,目前只有《子不语》成功上线,第二名有如今“网大一哥”谢苗参演,也没能走到最后。

王强也在这波红利期回归,但他很快感知到,流量已经不在长视频平台了。去年他执导的《超时空富豪》上映时,累计观影人次90.6万,收益仅300万,亏了一倍。而这部电影在抖音上的一个解说视频播放量就超8000万,话题讨论量也接近三亿。

之前还能在群里抢到红包的叶统发现,2021年初开始,群里基本没人说话了,偶尔有人在里面发广告卖剧本。

“大家都忽略了一个前提,网络电影的崛起与平台会员的发展是同步的。大家都以为成功是自己牛,实际上是踩中了视频平台会员快速增长风口。”发行人小元见证了网络电影九年兴衰的全过程,认为更深的危机来自于视频平台会员增长见顶。

《道士出山》上映的2015年,爱奇艺公布VIP会员数超500万,三年后,爱奇艺和腾讯接连公布会员数已达8000万,翻了16倍。

“网络电影在视频网站中的作用不是拉新,而是提供丰富的内容,留住用户,增强用户黏性。”小元表示,当会员数飞速增长,网络电影的观看基数逐年上升,分账票房的上涨是个水到渠成的结果。

在薛峰看来,网大不能算是终端产品,只能算是中间产品,“真正为网大买单的,并不是最终的消费者,而是平台的广告费或者会员费,所以它不是一个终端的、闭环的商业模型。但小程序短剧直接推送到C端受众,他们可以用脚投票,直接决定愿不愿意为此买单,是一个短平快的消费闭环链路。”

另外,也有制片人发现,一些头部网大受众并不是印象中的小镇青年,反而是一二线城市的男性观众。换句话说,视频网站会员的画像并没有那么下沉。

2019年《中国电视剧(网络剧)产业调查报告》显示,中国短视频用户使用时长首次超过长视频。不久后,长视频平台相继触达会员规模天花板,网络电影也迎来瓶颈期,近三年票房整体水位逐年下滑。

AI作图 by娱乐资本论

一个具体的表现是DSP投放表现不佳,一位制片人透露,之前为一部影片在平台投流,效果达不到预期:“本来网络电影投资成本就大,而我们发现在长视频站内买流量,一天最多买个三五万,但小程序短剧的流量一天能买上千万。”

王飞回忆,去年大家坐在一起情绪就已经不高了,“谈不上受益了,可能就是少亏算赚,只是算这个亏损率低于50%,还是高于50%。”

制作端也开始用脚投票。去年9月,在网大公司任职业编剧李青被领导告知,公司资金比较困难,想走可以走,他坚持了一个月,发现老项目很难推进,新项目也不可能再开,只能离职,团队也就此解散。离开前公司后,他接了一段时间散活,如今在一家小程序公司做编剧。据他透露,奇树有鱼等头部网大公司在三个月前就在积极寻求合作,布局小程序短剧。

少数人的游戏

2022年6月中旬,吴叶彬发现,三大平台不收中小成本的网络电影了。他创办的拾格影视属于网大领域的中尾部公司,从17年5万一部的片子拍起,成本逐年上涨至一两百万元,为的是尽量拉近与头部网络电影公司的差距。

但这样的速度赶不上行业大潮,云合《2022网络电影年度报告》显示,七成影片制作成本达600万,而成本300万以下的网络电影从2020年的40%断崖式下降至2022年的4%。

吴叶彬不是被平台拒绝的少数,网大上线数量缩减也一直在发生。有数据显示,2018年1月1日-10月31日,网络大电影的备案数量为2141部,但上线只有1030部,768部网络电影项目流产或者拍摄完成之后无法上线。

“公司就像一直在追赶一艘船,快要追上的时候,发现别人连船都不要了。”2022年,吴叶彬拍摄的第七部网大《龙林逃生2》,怪兽题材,投资一百万左右,特效花了三十万。让他不解的是,这部影片拿到了“网标”,但还是无法上线主流平台。

他向三大平台的工作人员反馈情况,认为“平台应该公平地给每一部广电局认可的影片匹配一个最短的基础上线时间。如果反响不好可以移除推荐位置打入冷宫甚至下架”,但不应该连上线的机会都不给。

直到一年后,爱奇艺和优酷发布新的网大分账规则,分别从今年8月1日和10月1日起,准许所有获“网标”的电影上线,《龙林逃生2》终于等来排播上线的机会。

得知这个消息时,吴叶彬已经跟随大流去拍短剧,采访那天,正是他拍的小程序短剧上线的日子。“我拍《龙林逃生2》的时候,身边拍网大的基本都去拍横屏短剧或者小程序短剧了。”

不仅是尾部公司,中游甚至头部的公司也把更多精力放在短剧而不是网大领域。一位网大制片人透露,今年以来,朋友圈里几乎没看见网络电影的开机信息。而在2020年,他们公司还出过近十部影片,“当时市场不错,所以投得就多”,但今年还没有新项目开机,手上还有数个网大成片等待发行。

幸存的少数是像云水方至这样有3000万以上代表作和与平台密切合作的头部公司。2018年,他们凭借玄幻武侠题材的《镇魔司》系列和军事题材《巅峰营救》很快找到擅长的赛道并在行业立足。《武动乾坤》IP主动找上门来寻求合作时,颢东意识到,“在头部塔尖上那帮人,他得到的有时候的不光是金钱上的奖励,也不光是名誉上的褒奖,其实是资源性的支持。”

去年云水方至和爱奇艺合作的《盲战》成为2022年云影院年度票房冠军,之后爱奇艺出品的《零号追杀》也交给他们承制,平台还拉来任达华等一众知名演员作为主演,“当时我们没有理由拒绝,肯定要去拍。”

这背后,是制作成本的大幅提升与制作周期的拉长。从2021年第一部犯罪动作片开始,云水方至每部影片的制作费就没有低于1500万,“以前1-2个月就可以开机了。但现在我们前期创作长则一年,短的都要七八个月,内容磨得差不多才能开机,才能有信心平台合作”。如今云水方至的承制速度从一年5部减少到一年2部,去年还会参投其他影片,今年也不再投入。他也发现,“现在找外部投资时,对方都很看重平台是否有投资,这是一个很重要的指标。”

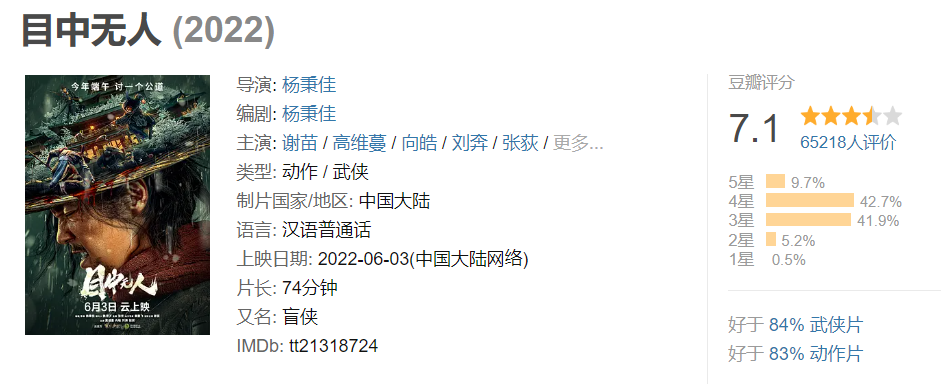

小娱发现,除了爱奇艺的“云影院”,优酷也在去年推出“超级首映”,腾讯也推出了“云首发”厂牌。平台的作用从早期的引导、扶持,变为主导、主控、主动筛选。这种强调院线配置的电影也取得过不错的成绩,《目中无人》《东北警察故事2》的豆瓣评分都在7分以上。

一位接近主流长视频平台的业内人士晓林透露,平台之前参投,可能就是拿播放权,而现在会倾向于拿整体收益,包括海外和分发其他平台的部分。“本身平台内部的工作室也自己在做头部项目,满负荷运转,也可能把这个片子分发给其他家。”

这会是网大未来的出路吗?晓林有不同看法:“平台主投的项目条件极高,除了自家工作室,外部很少有公司能达到那么高的制作要求。但一个健康的市场应该吸引更多的外部合作机会。”

对于网络电影未来的发展,也分为两派观点。一边认为网络电影应该向院线电影看齐。不止一位受访者提到Netflix模式,“国外院线电影可以直接上流媒体收费;更多演员愿意来演网络电影盘子也会更大”。另一边则认为,网络电影是院线的补充与退路,满足的是更下沉的群体和不同观看场景的需求,“网络电影毕竟与院线电影不是一个产品,如何找到属于网生内容的讲故事方式才是需要思考的事情。”

十年前网大刚兴起时,大家看到的是低门槛高回报,百花齐放的题材和普通影视人追梦的机会。如今这几个特性已被短剧占据,“投资者他也会掂量,他拿着小成本,去做横屏剧、小程序剧,他不香吗。”小元表示。

从业十年的王飞去年离开了网大行业,“眼看它起高楼,眼看它宴宾客,但不愿见它楼塌了。”怀念起曾经的奋斗岁月,他仍然认为,在网络电影制作上获得的成就感是无可比拟的。他也仍然对网大的未来抱着乐观态度,期待着行业多年前就提出的目标早日实现:出现一部票房过亿的爆款。

更多的是像旺旺这样坚定地走向小程序剧赛道的从业者,但面对成本只有网大几十分之一、收入却高了几倍的小程序剧,他们不得不经常扪心自问一个问题:“为什么人们愿意花百元以上看一部小程序剧,却对视频平台二三十元的会员费或者6元一部的网大如此吝啬甚至怨恨?”

“你说,我们这十年来,究竟做错了什么?”

(应受访者要求,文中旺旺、小元、晓林、王飞、李青均为化名)

话题互动:

你还看网络电影吗,你怎么看现在的网大市场?

评论