界面新闻记者 |

界面新闻编辑 | 陈菲遐

三季报业绩大幕已落下,备受关注的新能源动力电池产业链交出的“成绩单”并不合格。

和年初市场普遍担心的一样,在经历了动力电池大牛市之后,行业一地鸡毛。

上游:“崩盘”的锂价

对于锂矿企业来说,2022年有多“神”,今年就有多“丧”,其中最有代表的便是本轮新进龙头赣锋锂业(002460.SZ)。这家公司今年以来股价已下跌超三分之一,相较2021年的历史高点更是跌去了超七成。

股价下跌最大的化剂便是业绩的急转直下。赣锋锂业今年前三季度营收257亿元,同比下滑7%;归属净利润61亿元,同比下滑60%。单季度来看,公司第三季度营收和净利润分别同比下滑43%和98%。和赣锋锂业类似,天齐锂业(002466.SZ)在扛住了第一个季度的经营压力后业绩也开始下滑。天齐锂业今年前三季度营收334亿元,同比增长36%;归属净利润81亿元,同比增长14%。单季度来看,公司第三季度营收和净利润分别同比下滑17%和71%。

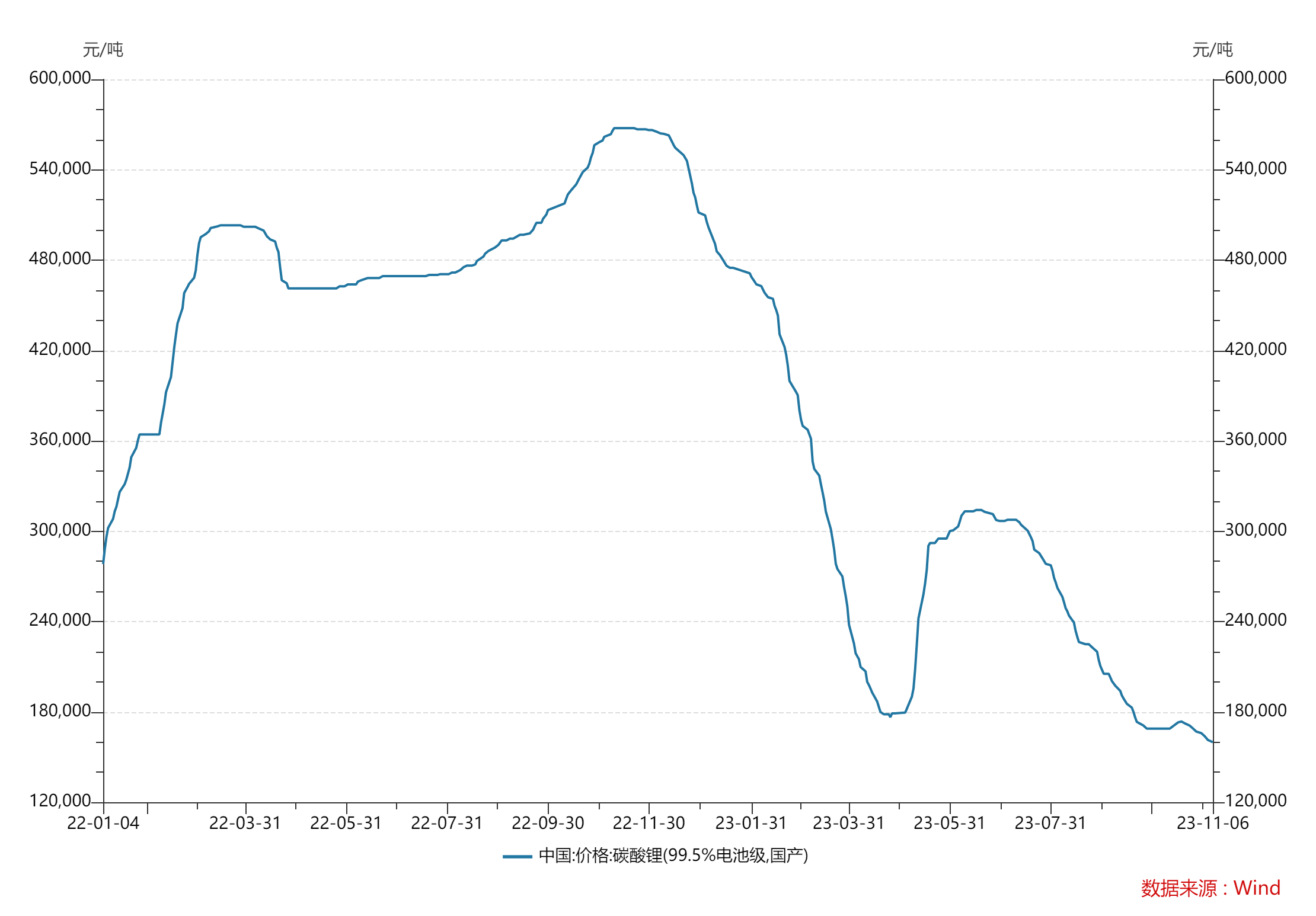

锂价大跌是根本原因。进入2023年之后,锂价开始大幅下滑。Wind数据显示,2022年底碳酸锂(99.5%电池级,国产,下同)价格为51.16万元/吨,而截至11月6日碳酸锂价格已跌破16万元/吨至15.99万元/吨,创出本轮调整以来的新低,年内已跌去约三分之二。

锂化合物价格下滑的主要原因是需求端增长放缓,供给开始出现过剩。TrendForce最新发布的《2023年全球锂离子电池产业链市场供需报告》显示,2022年全球锂产量达到约86万吨碳酸锂当量(LCE),预计2023年全球锂产量将达到121万吨。根据中金研究报告,2023年全球锂需求预计同比增长41%至98.8万吨LCE,行业将出现供给过剩的局面。

中游:“腰斩”的主材

比锂资源厂商更惨的是中游主材厂商,特别是正极材料及前驱体厂商,这一点从诸多主流电池厂商都有自己的前驱体及正极材料子公司可以看出。以邦普循环为例,公司为动力电池巨头宁德时代(300750.SZ)的控股子公司,产品主供宁德时代,今年上半年三元前驱体全球市占率排名第四。

由于正极材料行业的进入及技术门槛低,普遍缺乏对下游客户的话语权,当产业“顺风”时可以乘风之上,而当产业处于逆风局时便成为各大电池厂商第一个挤压的对象。长远锂科(688779.SH)今年前三季度营收84亿元,同比下滑34%;归属净利润7.22亿元,同比下滑94%。单季度来看,公司第三季度营收和净利润分别同比下滑31%和98%。湖南裕能(301358.SZ)今年前三季度营收343亿元,同比增长29%;归属净利润15.42亿元,同比下滑27%。单季度来看,公司第三季度营收和净利润分别同比下滑10%和37%。

头部企业中,仅容百科技(688005.SH)表现稍好。容百科技今年前三季度营收186亿元,同比下滑4%;归属净利润6.16亿元,同比下滑30%。单季度来看,公司第三季度营收和净利润分别同比下滑26%和增长30%。

比业绩下行更令人担心的是头部三强的毛利率。前三季度三家公司毛利率仅仅是个位数,其中和龙头宁德时代关系密切的长远锂科毛利率甚至只有5.67%。

负极方面,头部企业利润也都呈现“腰斩”迹象。杉杉股份600884.SH)今年前三季度营收147亿元,同比下滑7%;归属净利润12.02亿元,同比下滑45%。单季度来看,公司第三季度营收和净利润分别同比增长3.4%和下滑65%。璞泰来(603659.SH)今年前三季度营收117亿元,同比增长2%;归属净利润16.29亿元,同比下滑25%。单季度来看,公司第三季度营收和净利润分别同比下滑14%和63%。

电解液龙头天赐材料(002709.SZ)也有类似问题。公司今年前三季度营收121.24亿元,同比下滑26%;归属净利润17.52亿元,同比下滑62%。单季度来看,公司第三季度营收和净利润分别同比下滑32%和68%。

隔膜龙头恩捷股份(002812.SZ)表现稍好。公司今年前三季度营收90.9亿元,同比下滑2%;归属净利润21.54亿元,同比下滑33%。单季度来看,公司第三季度营收和净利润分别同比增长0.05%和下滑38%。

下游:涨不动的锂电

锂价大跌、主材腰斩的根源还在于下游锂电池及新能源汽车增速放缓。根据Clean Technica统计,2023年上半年全球新能源汽车销量达到583.19万辆,同比增长40.2%,相应全球动力电池装车量为304.3GWH,同比增长50.1%。而2022年全球新能源车年增长55%,销量为1010万辆。

进入9月,新能源增速放缓趋势还在继续。今年9月国内新能源汽车销量为90.4万辆,市场占有率达到31.6%,同比增长27.7%,增速低于今年前9个月销量(销售627.8万辆)增速的37.5%。

车市整体的放缓已影响锂电池市场。行业龙头宁德时代(300750.SZ)今年前三季度营收2947亿元,同比增长40%;归属净利润311亿元,同比增长66%。单季度来看,公司第三季度营收和净利润分别同比增长8%和11%。宁德时代增速及营收均创近年来新低。

龙头还能勉强保持增长,二梯队则已经开始下滑。亿纬锂能(300014.SZ)今年前三季度营收355亿元,同比增长46%;归属净利润34.24亿元,同比增长46%。单季度来看,公司第三季度营收和净利润分别同比增长34%和下滑3%。

锂电池厂商是新能源整个产业链中最具有话语权的板块,然而近年来伴随着电池技术更新逐步缓慢、行业门槛开始降低,产业内各企业纷纷快速扩产,作为电池龙头的宁德时代第三季度营收增速也已跌至个位数(8.28%)。为了保住利润,电池厂开始不断扩大其在产业链内的触角(宁德时代在四大主材、锂资源等领域都有业务涉及),由此将进一步加剧产业链内主材厂、锂矿厂之间的竞争,带来价格端压力,从而压缩各个环节的毛利率。

对于锂电厂来说,面对整个产业增速放缓,较难独善其身。在挤压完上游供应链之后,锂电厂商将是整个产业链最后一块“多米诺骨牌”。

评论