近日,四川德康农牧食品集团股份有限公司(下称“德康集团”)通过了港交所IPO聆讯,中金公司和花旗为其联席保荐人,公司将登陆港交所主板上市。

德康集团曾三次冲击港交所主板上市,递表时间分别为2021年6月、2023年1月以及2023年8月。德康农牧计划将募集资金用于拓展现有生猪和黄羽肉鸡养殖业务、发展食品加工业务、研发投入及信息科技系统、战略投资或潜在收购等。

招股书资料显示,德康集团是一家畜禽养殖企业,专注于生猪及黄羽肉鸡的育种及养殖,拥有生猪、黄羽肉鸡育种、养殖以及饲料生产方面垂直一体化的产业链。截至2023年5月31日,该公司业务已遍布中国13个省及自治区的39个城市。

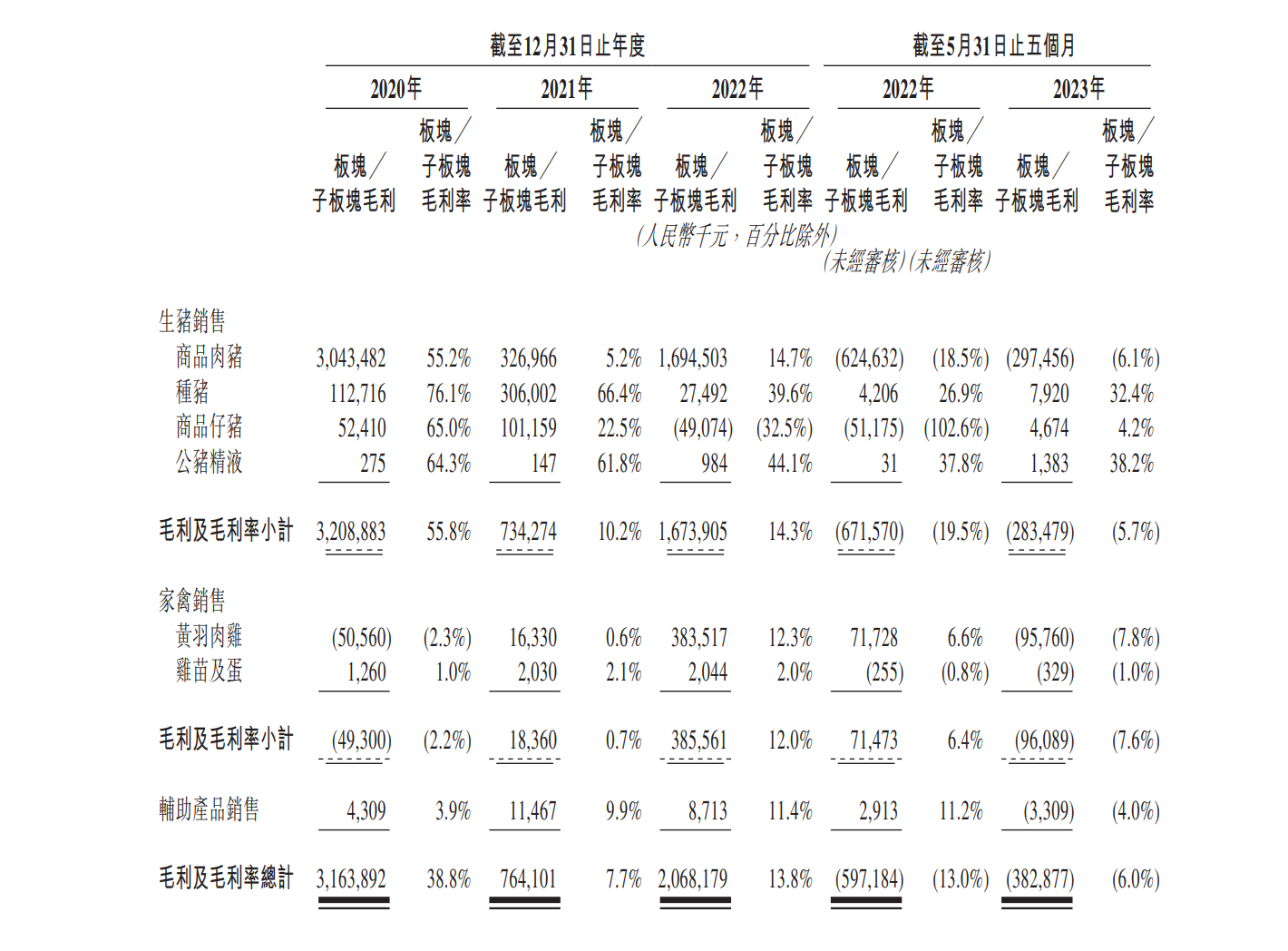

按照业务结构划分,德康集团的业务板块包括生猪、家禽以及辅助产品。生猪产品主要包括商品肉猪、种猪、商品仔猪等,家禽板块产品主要包括黄羽肉鸡及鸡苗,辅助产品主要包括饲料原料。

据弗若斯特沙利文报告,按2022年生猪销量计,德康集团在中国生猪供应商中排名第六,市场份额为0.8%;按黄羽肉鸡销量计,该公司在中国黄羽肉鸡供应商中排名第三,市场份额为2.1%。

从业绩方面来看,德康集团2020年、2021年和2022年度和2023年前五个月分别实现收入81.45亿元、99.02亿元、150.37亿元和63.62亿元,其中生猪产品收入分别占总收入的70.6%、72.4%、78.1%和78.8%,是该公司收入增长的主要动力。

然而,德康集团在营业收入表现稳定的同时,利润却出现了大幅波动。报告期内,德康的毛利率分别为38.8%、7.7%、13.8%、6.0%,呈现出波动下滑的趋势。同期,该集团净利润分别约为36.08亿元、-31.73亿元、9.10亿元、-21.84亿元,今年前五个月出现超20亿元亏损。

当前处于猪周期下行阶段,猪价持续低迷对此,头部猪企难逃营收困境。德康集团在招股书中表示,公司收入受到产品的平均售价及销量的重大影响。生猪及家禽产品的销售价格一般随市况波动,包括供求、疾病暴发及政府政策。

财报显示,2020年-2023年前5个月,德康农牧商品肉猪销量分别为128.2万头、296.41万头、497.28万头、266.57万头。有分析认为,该公司净利润的浮动与生猪价格低迷有关,同时,饲料及饲料原料价格上涨进一步影响了净利润表现。此外,销量增长叠加上下游价格挤压,亏损呈现扩大趋势。

对此,公司采取相应措施应对利润下滑的情况,其招股书中表示,应对方法包括结合使用期货及期权来对冲生猪价格波动,以及通过招标方式销售生猪,调整饲料配方等。

值得注意的是,即使在业绩表现欠佳的情况下,德康集团仍在扩产求生。招股书显示,德康集团在四川省宜宾市的食品加工厂项目正进行,计划在2023年第三季度竣工,每年屠宰量逾300万头生猪。此外,该公司扩产项目还包括与通内斯合作,在四川省眉山市建造每年屠宰量逾200万头生猪的屠宰场。

该公司在招股书中表示,预计进一步将业务扩展至下游行业,包括生猪及家禽的屠宰及加工、鲜猪肉及鸡肉以及肉制品的生产和销售。

评论