文|华夏能源网 刘洋

在发布了“回血”的三季报之后,2700亿市值化工巨头突然宣布大手笔并购。

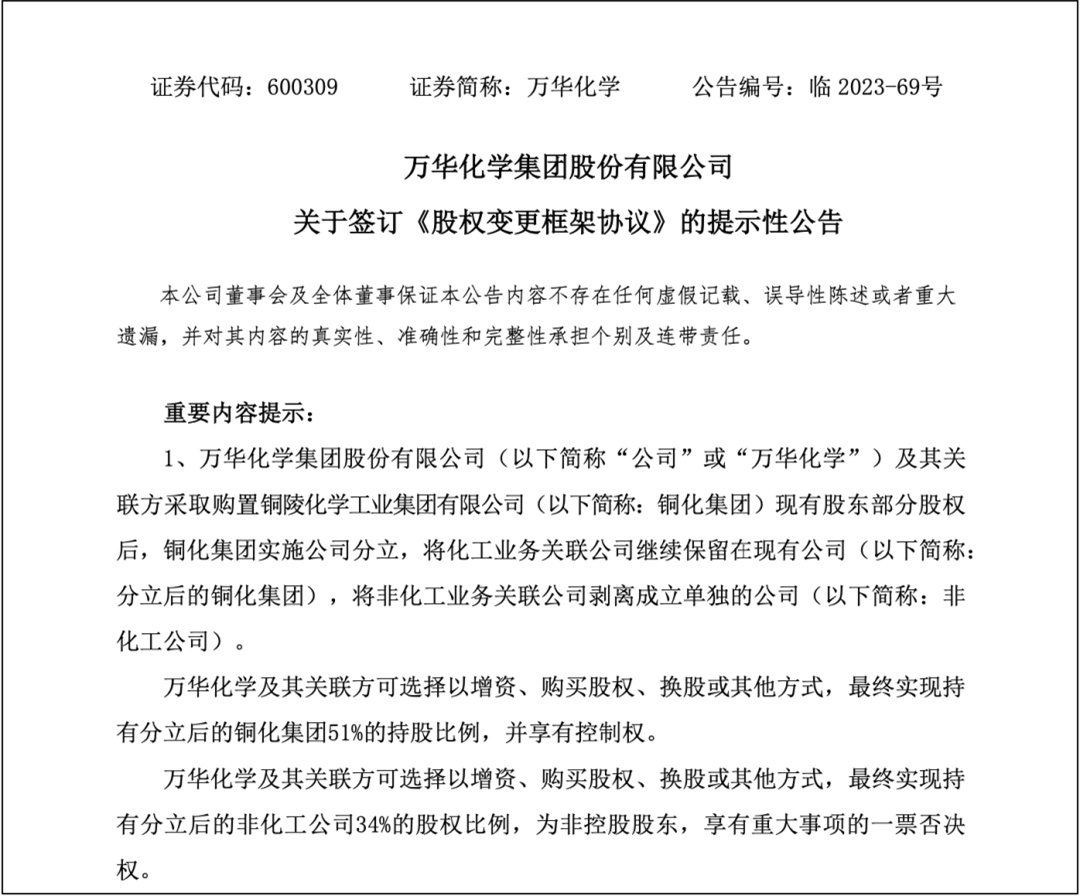

华夏能源网(公众号hxny3060)获悉,11月7日,万华化学(SH:600309)公告称,拟通过股权转让、增资等方式持有铜化集团化工业务51%的股权,同时持有非化工业务34%的股权,所涉及交易上限不超过60亿元。

收购标的铜化集团的化工板块下辖两家上市公司——六国化工(SH:600470)、安纳达(SZ:002136)也在同日公告了这一并购案。这桩交易完成后,万华化学不仅将控股铜化集团,还将六国化工、安纳达两家上市公司收入囊中。

万华化学在化工界的地位,可以类比通信产业的华为。万华为何在当下时机进行大手笔收购?又与化工巨头的新能源布局有何关系?

60亿并购案细节

万华化学入主的铜化集团,是于1991年11月组建成立的资产经营一体化化工企业集团,2019年完成混改,2020、2021年度连续实现营收过百亿,是2022度中国制造业企业500强公司。铜化集团分别持有旗下六国化工25.49%股份、安纳达30%股份。

根据并购协议,万华化学购入股权后,铜化集团将一分为二:化工业务继续保留在现有公司,非化工业务将剥离成立单独公司。对前者化工铜化,万华化学将成为控股股东,股权占比51%;对非化工铜化,万华化学将成为第一大股东,股权占比34%。

铜化集团2019年“国企混改”时,引入投资方安徽创谷,由后者控股(占有32.34%的股权和55.41%的表决权)。由于安徽创谷无实际控制人,导致铜化集团无实际控制人,六国化工、安纳达亦无实际控制人。由此两家上市公司从由铜陵市国资委实控变为了“无实际控制人”状态。

万华化学前十大股东(来源:东方财富网数据中心)

万华化学目前第一大流通股东是烟台国丰投资控股集团有限公司,经股权穿透后,烟台市国资委为其第一大股东,占股19.4%。因此,万华化学入主铜化集团后,集团与旗下六国化工、安纳达均将成为烟台国资委旗下资产;并且,两家企业的无实控人的局面,也将就此终结。

在业务方面,安纳达和六国化工同为化工企业,前者主要从事钛白粉系列产品和磷酸铁系列产品的生产和销售,钛白粉业务在全国排前十;后者主要从事磷肥、复合肥、尿素、硫酸钾等化肥产品以及精细化工产品的生产与销售。

不过,两大上市公司的业绩今年以来均不理想,且经营现金流都已告负。

其中,安纳达前三季度实现总营收16.37亿元,同比下降17.7%;归母净利润9009.07万元,同比下降55.22%。

六国化工前三季度营收52.63亿元,同比减少13.99%,归母净利润亏损1141.66万元,同比减少105.8%。其中,第三季度单季归母净利润亏损2401.35万元,同比下降563.34%。其经营活动产生现金流净额为负(-3386.66万元)——在过去九年中,六国化工这一指标从未告负。

并购时机耐人寻味

10月13日,万华化学发布了2023年三季报,实现单季营收449.28亿元,同比增长8.78%;净利润41.35亿元,较去年同期增幅为28.21%,近6个季度以来首次实现单季净利同比增长。

而仅仅三个月前,万华化学还在营收与净利双降的泥潭中无法自拔。

半年报显示,2023年上半年,万华化学营收876.26亿元,同比下降1.67%;归母净利85.68亿元,同比下降17.48%;同时经营现金流同比减少21.43%至112.22亿元。

2023年以来,化工行业下游需求处于恢复阶段,产品价格仍需要慢慢恢复。受此影响,万华化学的聚氨酯、石化、精细化学品及新材料等各大业务板块都出现了业绩疲软,半年报数据中体现的极为明显。

聚氨酯业务板块,受欧美需求放缓、国内建筑行业不景气等因素影响,今年以来,全球聚氨酯需求整体处于恢复之中。聚氨酯占万华化学营收比重接近40%。这导致2023年上半年,万华化学聚氨酯板块营业收入327.7亿元,同比下降1.43%。

石化板块营收下降也与产业大环境有关。2023年以来,全球油气价格高位回落,国内需求恢复不及预期,新产能集中释放期,石化行业整体盈利能力受到明显挤压,丙烷CP、丁烷均价都大幅下调。2023年上半年,万华化学石化板块营收361亿元,同比下降7.86%,毛利率也降至2.3%(去年同期毛利率为5.28%)。

今年以来,精细化学品及新材料产品端价格大幅下降,万华化学2023年半年报显示,精细化学品及新材料业务板块营业收入112.64亿元,同比增加8%,毛利率22%(去年同期毛利率为29%)。

华夏能源网注意到,为了挽救主业业绩的疲软、下滑,万华化学自2022年以来进入新的投资周期,投资资金大幅上升,投资项目比较集中。仅2023年上半年,万华化学主要项目投资总额达到451.1亿元。公司表示,将加快120万吨/年乙烯及下游高端聚烯烃项目及蓬莱园区建设速度,全年石化产业链项目计划投资169.3亿元。

此次并购铜化集团,可以说是其激进扩产投资的延续。

加码新能源打造生态闭环

万华化学购入铜化集团股权,还带有浓厚的加码新能源赛道的色彩。

万华化学传统三大业务板块为聚氨酯、石化、精细化学品及新材料,近两年,万华化学一直在积极布局新兴业务,完善自身业务链条。

2022年11月15日,在深圳召开的高工锂电年会上,万华化学电池科技有限公司副董事长孙家宽曾表示,“电池材料,我们是2018年选择进入的,目前已被万华确定为第二增长曲线的一部分,现在正大力发展这个产业。”

2022年11月23日,万华化学集团成立了电池科技有限公司,在上游锂资源(盐湖)、正极前驱体、磷酸铁锂、三元、硅碳负极、六氟磷酸锂、溶剂、NMP、PVDF、回收冶金、钠电正极到硬碳等产业链均有所布局。

当年度的业绩年报中,万华提及了负极材料业务布局。今年5月,万华化学高层明确表示加大电池材料资本开支。2023年,万华化学在电池材料项目计划投资33.4亿,同比大增173.8%。

关于此番60亿收购案,万华化学表示,其一是通过重组,以“进一步完善上游原料供应链,增强电池业务核心竞争力”;第二,意在对铜化集团的矿业业务参股34%,“进一步保障磷矿资源,为万华化学未来的磷资源需求解决瓶颈问题。”

铜化集团,拥有国内重要的硫磷化工产业基地和新型颜料产业基地。即将收入麾下的安纳达,是电池行业重要的上游供应商,其曾在今年4月透露,公司三大合资项目的磷酸铁产能将合计达到15万吨/年。

这一向新能源开拓的思路,在化工巨头巴斯夫身上,亦能找到相似的战略布局。巴斯夫从2015年就开始布局锂电材料,从正极入手,已经在日本、北美、欧洲和中国建立了生产基地,到2025年能够实现30万吨左右产能。

大力发展新能源相关业务,为万华化学的业绩增长带来新的想象空间。并购完成之后,如何对六国化工、安纳达两家上市公司进行整合改造,值得关注。

评论