记者 王珍

国家金融与发展实验室周六发布报告称,今年前三季度,中央财政收支顺差4.9万亿元,仅低于2020年,而地方财政收支逆差大幅扩大至8.0万亿元,较二季度末增长了近3万亿元,可以看出,地方政府财政空间缩减较快,地方财政压力较重。

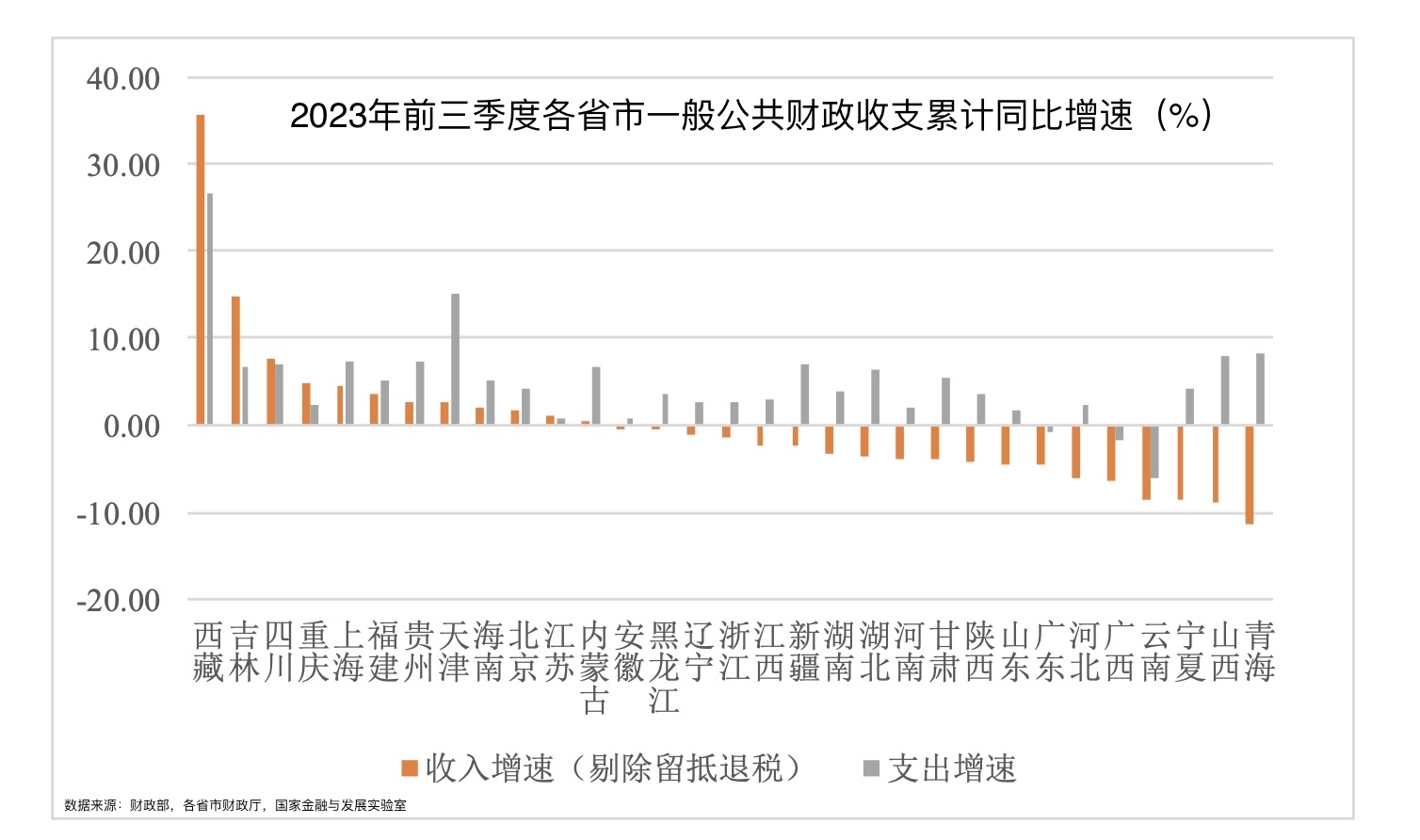

报告指出,自然口径下,今年前三季度各地方政府一般公共财政收入均保持大幅正增长,且高于支出增速,主要受去年4月至6月的大规模留抵退税低基数因素影响,但剔除留抵退税之后,仅三分之一省市的财政收入实现正增长,多数地方政府财政收入均为负增长。

剔除留抵退税因素后,除增速排名前三的西藏、吉林和四川以外,其余省市的财政收入增速均低于支出增速。从财政赤字来看,17个省市财政收支逆差达到历史同期最高值,其余地方政府除河南、云南外,均为仅次于2022年同期规模。这意味着,对于绝大多数的地方政府,受经济增长放缓的影响财政收入可提升空间较小,而财政支出呈刚性增长趋势,一般公共财政可利用空间会不断缩小。

报告指出,政府性基金收入减收减支对地方政府财政影响更大。一方面,土地市场低迷下土地出让收入下滑主要集中于地方。1-9月中央政府性基金收入累计增速为-7.9%,高出地方政府性基金收入增速8.4个百分点,而地方政府性基金支出同比累计增速-16.0%,高于中央政府近30个百分点。

从政府性基金收支逆差来看,1-9月,地方政府性基金收支逆差2.9万亿元,仅次于2022年收支逆差规模。另一方面,政府性基金收入在地方政府综合财力中占比更高。9月底,中央政府性基金收入在综合财力中仅占比3.9%,而地方政府性基金收入在地方财力中占比达28.2%。地方政府性基金收入的大幅收缩和收支逆差的大幅扩张使得地方政府用于城市基础设施建设以及债务还本付息的空间进一步缩减。

国家金融与发展实验室认为,随着经济底部在第三季度基本确立,消费、需求边际改善,第四季度税收收入回升的概率较高。9月当月税收收入同比回正,非税收入降幅也大幅收窄,可以看出经济回暖的税收增长效应,第四季度一般公共预算收入增速提升的概率较大。

此外,报告指出,7月中央政治局会议要求加快地方政府专项债发行,第三季度地方政府债券总发行2.7万亿元,同比增速增至146.8%,其中专项债发行2万亿元,占比达73.6%,1-9月发行进度为86.7%,第三季度发行速度加快弥补了第二季度专项债发行滞后的进度。

另一方面,地方政府债券中再融资债券发行维持较大占比,化解存量债务风险。第三季度再融资债券发行1.3万亿元,为历史发行规模最大,占第三季度地方政府债券总发行的49.3%。可以看出,第三季度地方政府债券是补充地方政府财力的主要支撑力,在刺激基建投资稳定经济增长和化解存量债务余额两个方面都发挥着非常重要的作用。

评论