2016年是中国创投市场走过的第16个年头。这一年,创投市场依旧波澜四起。创业者们在 “资本寒冬”声中走的小心翼翼。投资者们在“去泡沫化”的深刻反思中伺机而动。

热闹的2016年即将落幕。这一年,风口上的猪与半路杀出的黑马们交出了怎样的投融资成绩单?即日起,云投汇·云天使研究院将带您回顾2016年创投市场,盘点那些在风口上起起落落的行业的这一年。

今天很残酷,后天很美好,但得熬过明天

——2016年直播领域投融资盘点

2016年被称为直播元年,目前直播已经深入到网民日常生活的方方面面。今年上半年,直播领域在资本加持之下的竞争逐步走入到白热化阶段,而下半年,规范直播领域发展的相关政策不断落地,刺激其走向规范化发展的道路。接下来,云投汇·云天使研究院将带大家一起回顾2016年直播领域的投融资态势。

一、后天很美好——直播市场规模分析

2014年以来,中国互联网进入到移动端时代,随着网络环境的持续优化、娱乐消费升级以及技术的发展进步,移动直播重新定义了全场景、年轻化的泛娱乐方式,直播也成为近几年资本市场来炙手可热的领域。

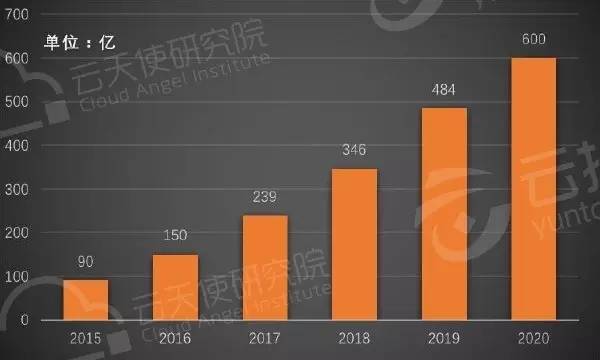

图1 历年国内直播市场预测

数据显示,2016年我国直播领域市场规模为150亿,预计到2020年将达到600亿,平均年复合增长率为41%。目前网络直播平台用户数量已经达到2亿,大型直播平台每日高峰时段同时在线人数接近400万,同时进行直播的房间数量超过3000个。

据调查显示,有一半的网民观看过移动端网络直播,直播目前已经成为全民娱乐的一种形式。也正因为如此,才吸引了无数的创业者前赴后继投入到直播领域的创业浪潮中,但目前市场上的直播平台同质化竞争过于严重,大浪淘沙是一个必然经历的过程,留到最后的公司才能享受由海量用户所带来的饕餮盛宴。

二、今天很残酷——直播领域2016年投融资态势分析

(一)直播领域2016年投融资态势分析

1. 融资规模:三十余个项目,百亿资金涌入

根据云投汇·云天使研究院整理的公开数据显示,截止2016年11月30日,全国共有492家可查询工商注册信息的直播领域公司进行登记,有115家公司曾经获得投资。其中2016年共有31家公司完成36起融资,涉及总金额108.32亿,其中有26起交易透露具体金额,24家公司披露了融资轮次。

图2 融资金额分布情况

云天使研究院整理了2016年直播领域投融资事件的具体金额,将金额划分为小于1个亿,1-3亿和3亿以上3个区间,就披露融资金额的26笔融资事件而言,50%的融资事件融资金额小于1个亿、13.5%的项目融资金额在1-3亿之间、12.5%的融资事件金额高于3亿。

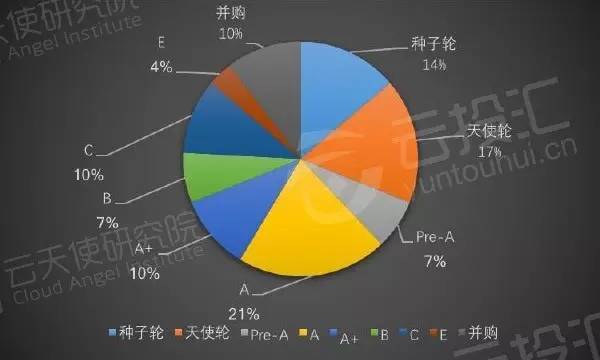

2. 融资轮次:A轮之前项目占比60%

虽说直播在国内自2005年就开始发展,但是真正成为风口走进资本市场是在移动端时代来临的2014年以后,2014-2016年是直播创业公司扎堆的几年,大部分项目处于早期,数据显示,今年前11月融资成功的项目中,处于A轮及以前的项目占到总项目数的60%,其中,处于A轮的公司最多,占到总项目数的21%,其次是天使轮,占17%。另外,今年直播领域有并购事件3起。

图3 各公司融资轮次情况

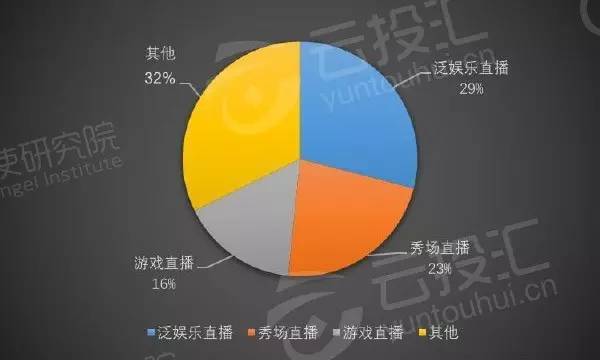

3. 细分方向:垂直方向发展迅速,游戏直播进入到整合阶段

从细分方向而言,2016年前11月,融资成功的项目中,泛娱乐方向的融资事件占到总融资事件的29%;秀场直播方向占23%;游戏直播方向占16%,值得注意的是,游戏之外的垂直细分方向融资事件,占比为32%,而这一数据去年为19%,这反映出直播正在不断的向垂直细分方向发展。

图4:各领域融资事件占比

泛娱乐方向:泛娱乐是直播领域中最主要的一个细分方向,据不完全统计,国内泛娱乐直播方向的创业项目超过200个,泛娱乐直播一直是视频直播方向的主要战场。今年融资成功的项目中,泛娱乐直播领域的项目占据29%,比较有代表性的项目是秒拍旗下的一直播、360旗下的花椒直播、映客直播等,其中一直播母公司一下科技今年获5亿美元投资创行业之最。

游戏直播方向:游戏直播平台用户基础广、市场空间大、转化能力强,据不完全统计,这个方向的创业项目也近百家,游戏直播方向是直播中较为垂直的一个方向,发展的时间较早,但目前暂未形成稳定竞争格局。其中比较有代表性的是斗鱼直播、龙珠TV、战旗直播等,在斗鱼完成15亿元融资之后,这个方向的竞争格局将越发清晰。而且今年直播领域的三起并购事件都发生在游戏直播方向,这表明游戏直播已经率先进入到整合阶段。

秀场直播方向:从陌生人视频社交发展为以美女主播为核心的秀场,这个方向的创业项目接近200个,目前秀场直播平台的竞争格局已相对稳定,盈利模式已相对成熟,平台逐渐转向精细化运营,这个细分方向以YY一家独大,9158和六间房等位居行业第二梯队,快手等创业公司位于其后。

其他垂直方向:这个方向主要是一些除游戏之外的垂直直播公司,主要包括音乐、体育、IT、综艺节目等方向的直播,其中比较引人注目的项目主要有主打体育直播的章鱼TV和主打赛事直播的ImbaTV。

4. 资本观察:三十余家资本入局,新浪狂砸5亿美金

据统计,今年进驻直播领域的资本主要有30余家,其中昆仑万维连续投资映客两轮,新浪贡献了本年度直播领域最大一笔5亿美元的融资。入局的资本主要分为三类,第一类是以BAT、360和新浪等互联网巨头为代表,主要是为了完善旗下的产业链;第二类是传统的投资机构,如IDG和梅花天使等;第三类本身就是直播界的巨头,比如欢聚时代,以资本形式入局直播领域主要是为了协同被投资公司发展旗下的直播业务。

5. 融资能力分析:五家公司获得两轮融资

披露融资信息的公司中,有5家获得两轮融资,其中游戏方向的有两家,泛娱乐方向的有两家,秀场直播方向的1家。

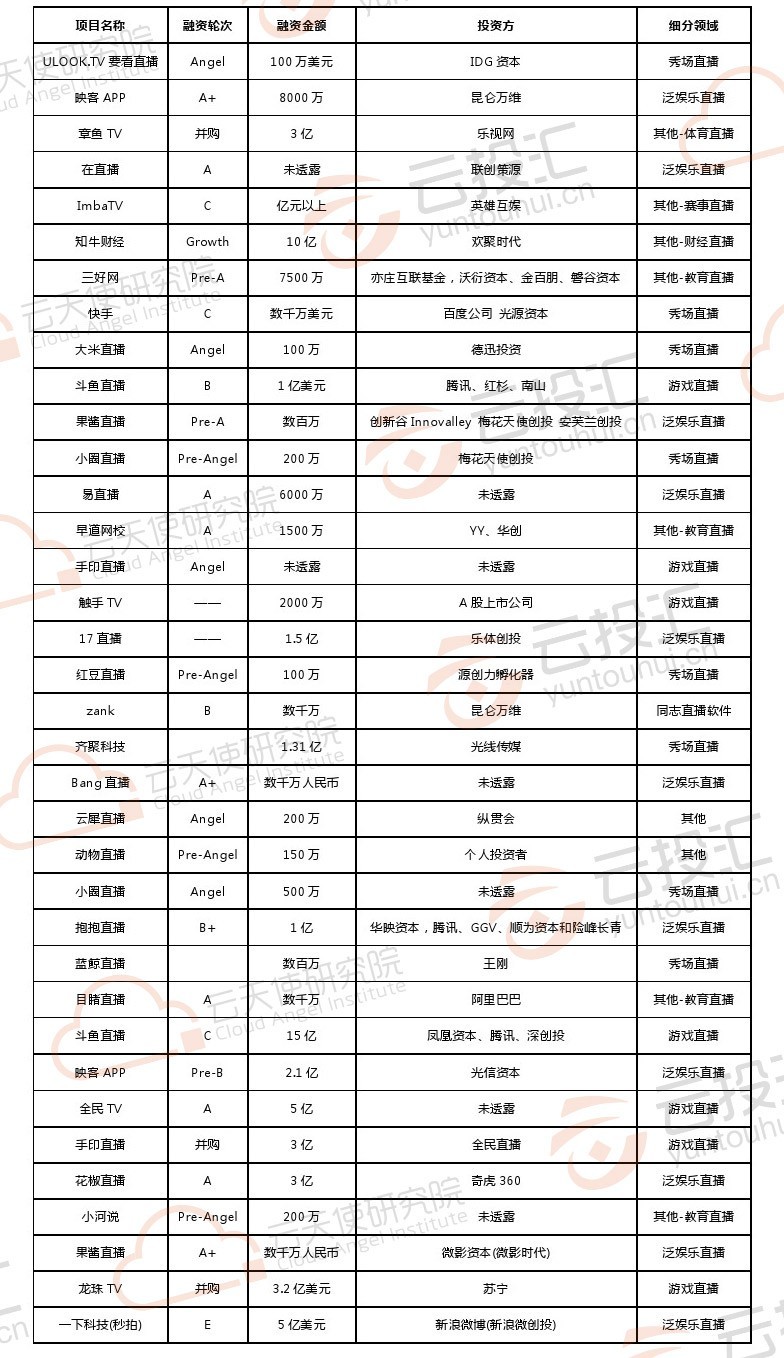

表1 获得两轮投资的公司列表

(二)直播领域年度投融资七大事件

1. 乐视收购章鱼TV

2016年1月,乐视体育宣布,以3亿元对价收购中国最大的体育直播平台章鱼TV全部股权。章鱼TV是视频领域成长最快速的年轻科技公司之一,核心团队来自前Facebook、Google,曾获得IDG等顶级风投支持。此收购标志乐视体育在完成全球体育赛事版权布局之后,2016年将瞄准发展迅猛的UGC(用户原生原创内容)直播重点发力,进一步巩固乐视体育在体育视频内容和直播方面的领先优势。

2. 光线传媒1.6亿欲打通直播+电商产业链

2016年5月,光线传媒1.6亿投资直播及电商。光线称,旗下全资子公司北京光线影业拟以自有资金3000万元认购杭州缇苏电子商务有限公司新增股权,同时受让杭州缇苏股东施杰转让的股权,本次增资及转让完成后,光线影业占杭州缇苏注册资本的6%。同时,光线传媒拟以自有资金1.31亿元受让金华傲翔持有的浙江齐聚科技有限公司36.38%股权。杭州缇苏电子商务有限公司主营业务是为网络红人和明星艺人量身打造个人服饰品牌,而浙江齐聚主要产品有呱呱视频社区、齐齐互动视频、呱呱财经视频社区和聚乐直播。

对于此次投资,光线传媒称是为了加大与浙江齐聚的资源及业务整合力度,加快对互联网行业的探索和尝试,更好地使公司业务与网络直播产业、电商相结合,逐渐摸索并建立新的互联网业务生态圈,以加强在互联网领域的布局。

3. 昆仑万维退股映客

2016年9月,昆仑万维以2.1亿元出售映客的3%股权。昆仑万维是一家A股上市的游戏公司,今年1月份宣布领投映客A轮6800万,占映客18%的股份,从而进入到直播领域,此后5月份昆仑万维领投粉红经济领域直播平台ZANK B轮数千万元。此次退股交易之后,昆仑万维仍旧持有映客10.23%的股份。此次昆仑万维退股映客,一方面从侧面反映出映客平台在过去的半年时间内较高的成长速度,据该交易价格计算,映客的估值已达70亿元,相比昆仑万维入股时候的3.8亿,半年时间映客估值大涨17倍。另一方面也反映出昆仑万维对映客未来发展的不确定性。

4. 全民直播收购手印直播

2016年9月,全民TV于对外宣称已完成A轮5亿元人民币的融资,并以3亿元估值并购手印直播。此次收购,是为了进一步扩充主播资源及直播内容。被收购的手印直播是一家移动视频直播平台,此前上线不到一个月日活就超过10万。全民TV相关负责人表示,此番并购手印直播,不仅获得手印直播内容、流量、网红方面的资源,更重要的是得到了手印直播背后优秀的团队资源,手印直播产品研发团队在直播产品运营方面深厚的积累,将为全民TV的技术开发和产品研发带来全面的优化升级。之后,全民TV将在二次元、汽车、泛娱乐化等非游戏类直播领域加大布局,提高非游戏类目的用户比重。

5. 斗鱼直播获C轮15亿人民币投资

2016年8月,斗鱼直播宣布完成C轮15亿人民币融资。本轮融资由凤凰投资与腾讯领投,深创投、国家中小企业基金、红土成长等跟投。距其上一轮融资相距不到两个月,而且融资非常迅速,也体现了投资机构对于直播行业的认可。到目前为止,斗鱼今年融资额已经超过了20亿元。

6. 一直播母公司获5亿美元投资

2016年11月,一直播母公司一下科技宣布获5亿美元E轮投资。本轮融资投资方包括新浪微博、上海广播电视台、上海文化广播影视集团有限公司旗下产业投资基金、光控-分众新产业投资基金、微影时代、凤凰投资、尚珹资本、乐逗、Axiom Asia等。同时,5亿美元的数字也创下了目前国内移动视频行业的单轮融资金额最高纪录。在E轮融资完成后,一下科技将拿出10亿人民币,进行移动视频领域的投资布局、用户分成和内容引进。

7. 苏宁收购龙珠TV

2016年11月,龙珠直播宣布苏宁以3.2亿美元收购了龙珠。此次交易通过两部分进行,第一步将直播和电竞分拆成两家新公司,新成立的直播和电竞公司按照原股东的持股比例设立。第二步由苏宁旗下的聚力传媒通过收购股权等方式取得直播公司的100%股权,取得方式包括现金支付,换股等方式,同时聚力传媒还对电竞公司收购了25%的股权。根据龙珠原股东表示,此次收购不涉及内部管理结构的变化,将在不裁员的基础上根据业务继续招聘专业人士。

此次龙珠直播被收购标志着资本市场对于风口期之后的直播行业进行的新一轮布局,对苏宁而言,收购龙珠直播可以增强在文化产业的影响力,可以以相对较低的估值获得自身产品的流量出口。对龙珠直播而言,公司可依靠收购方资金进行进一步的运营整合和内容制作,从单一的技术平台转型为优质内容的提供方。从双方的角度来说,此次交易满足了交易双方的需要,也是未来直播领域资本角逐的一个前奏。

三、明天在哪里——2017直播领域发展预测

1、行业整治加剧——低俗直播被整治,中小直播逐渐关停

无论火化场直播还是直播在“宜家过夜”,亦或是之前的“直播造娃娃”,都反映出直播平台已充斥着低俗文化,并且一次次刷新了国人的道德底线。但随着相关部门整治力度的加大和相关政策的不断出台,对平台和涉事主播的处罚力度不断加大,目前快手、花椒、六间房等北京属地直播网站已封停数千个违规账号,下线或关闭数千个违规节目。特别是12月1日《互联网直播服务管理规定》的正式实施,靠低俗化吸引眼球的直播方式将逐渐退出舞台。

政策的监管是一个行业走向健康发展道路的必然路径,从2014年直播开始火热到现在,直播领域已经走完了上半场,下半场将是巨头和资本之间的竞争,《互联网直播服务管理规定》的发布,使得直播平台在没有相关部门的许可下将寸步难行,政策发布后的一周,已存的数百直播平台已经倒掉了三分之一,且阵亡名单仍将持续增加。

2、行业整合加剧——大并购时代到来,主播资源将被整合

行业整合包括平台的整合和主播资源的整合。2016年9月28日,全民直播宣布以3亿元价格完成了对手印直播的收购,这是直播垂直方向的首宗并购案件,其用意除了平台整合之外,更有增加市场占有率和竞争力的意图。在云天使研究院看来,2017年开始,直播领域将进入到大并购时代,毕竟当直播领域出现诸如YY、映客、斗鱼和熊猫TV等领先者之后,并购是行业发展的一种趋势,况且在BAT等巨头的加持之下,并购会成为2017年直播领域的主题,而在这个过程中,首批获得国家相关部门许可证件的平台将处于极为有利的地位。

除平台被整合之外,主播资源也将被整合,目前的主播资源较为分散,故而商家在投放广告的时候难以集中资源,且规模效应不明显。虽说市面上出现了不少主播经纪公司,但这些平台主要是为了培养主播而存在,未来的主播经济公司,除了培养主播,更多的是集中主播资源,商家广告给到经纪公司之后,经纪公司再给主播发布相关任务,最后双方按照一定比例分成。《互联网直播服务管理规定》要求主播必须进行实名登记,这也就为经纪公司集中主播资源做了良好的铺垫。

3、盈利模式逐渐清晰——平台深度融合电商,内容变现指日可期

直播领域,未来依然持续红火的方向主要有三个,一个是游戏、比赛等场景类的直播,另外一个是内容型直播,第三个是趋于垂直,比如教育、财经、电商等的直播。但不管哪种形式的直播,都将围绕如何变现这个命题展开,即使是未来VR、AR、全景直播技术等新的技术手段成熟后投入到直播,也都是为了更好的变现。

目前平台的变现模式依然停留在打赏阶段,但已有平台开始通过各类广告植入、与电商结合边看边买等方式变现。目前不少传统的电商平台也正在其应用中开通直播功能,这也算是传统电商攫取更多流量的有益尝试,未来直播领域将会深度融合电商,开启新一轮的变现渠道。

除了电商之外,主播们生产优质内容也将是未来一个被看好的变现渠道,对主播而言,在移动直播时代,颜值和头脑,必须占其一才能持续吸引粉丝,但颜值型网红和话题型网红终究只是一种快消品,在历经三年多的颜值打赏时代之后,优质内容开启的吸金狂潮时代即将迎来春天。

总结:

回顾2016年的直播领域,资本市场更偏向稍后期的项目,同时,垂直领域的项目更受资本青睐,动辄过亿的融资也说明各家平台正在做最后的粮草储备,为即将到来的直播战国时代做好充分准备。在政策的驱动下,直播领域将在2017年走上行业规范之路;在资本的加持之下,行业也将走向整合。

附表2016年直播领域融资情况

文章来源:云天使研究院 编辑:小蜜蜂

原创文章,转载请注明出处

评论