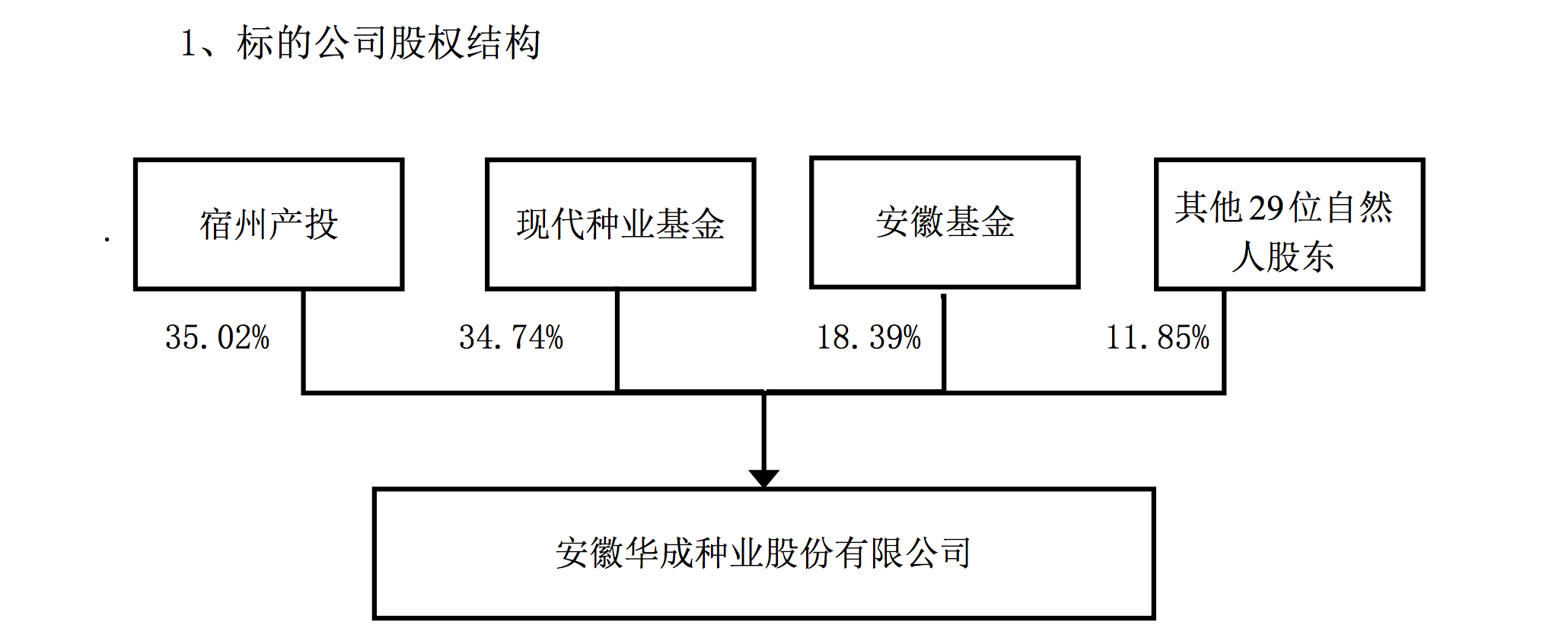

近日,农发种业发布公告,拟使用自有资金1288.12万元收购安徽基金持有的安徽华成种业股份有限公司(以下简称“华成种业”)18.39%股权,交易完成后实现并表。

企业官网显示,华成种业是国家级育繁推一体化种子企业、国家高新技术企业、国家重合同守信用企业,安徽种业行业排名前五。

农发种业主要业务为农作物种子的研发、生产和销售,农药的生产销售,化肥贸易以及专有品种粮订单业务。农发种业公告显示,此次交易目的是完善公司产业布局,提升公司小麦、玉米和大豆种子业务的规模和市场竞争力。

本次收购股权完成后,农发种业将与华成种业的其他股东——现代种业基金以及其他29名自然人股东签署一致行动协议,农发种业将成为华成种业的实际控制人。

根据中审亚太会计师事务所的《审计报告》,华成种业2023年1-6月、2022年度、2021年度的营收分别为,1627.87万元、7708.69万元、7239.93万元。净利润方面,企业2021年净利润为42.40万元;2023年上半年及2022年连续亏损,分别为-432.41万元及-495.84万元。

根据评估,截止评估基准日2023年6月30日,华成种业净资产为4841.84万元,评估价值为7004.44万元,增减率44.66%。

今年前三季度,多家种业上市公司发生亏损,在此背景下农发种业实现盈利且营收、净利双增。根据企业财报,2023年1-9月,农发种业营收43.52亿元,同比增长14.43%;归母净利润为1亿元,同比增长39.5%。

对于业绩增加,农发种业表示,主要系种子、订单粮贸、化肥业务利润增加,政府补助收益增加。同时就第三季度归属于上市公司股东的扣非净利润同比减少30.52%,公司称主要受市场影响,该季度农药业务利润同比减少。

值得注意的是,尽管农作物种子业务为农发种业主营业务核心,但农发种业主要收入来源为农资贸易业务。今年上半年,农发种业主要营业收入由农资贸易贡献占比达78.55%;粮食贸易占比8.81%,种子销售占比仅为总营收的12.05%。

农发种业的种子业务营收规模在种业上市公司中大体排名中游。根据2023年上半年财报,种业上市公司中,隆平高科、苏垦农发、垦丰种业的种子产业营收达到15亿元以上;敦煌种业、登海种业、荃银高科的种子产业同期营收分别为3.379亿元、4.815亿元、5.727亿元,报告期内该业务营收规模大于农发种业。上半年种子产业营收小于农发种业的公司为大北农、丰乐种业、绿亨种业、万向德农、秋乐种业、神农科技。

2022年,农发种业主业中的核心业务——种子业务增速较慢,相对于公司全年营收的39.42%同比增长,种子业务年度营收增速5.03%,其中小麦种子营收则同比下降4.15%。

农发种业的核心产品是小麦,企业的小麦种子销售位于全国前列,此次对于华成种业的收购也有助于其巩固小麦种业全国头部企业地位的意图。

公告显示,此次收购完成后,农发种业可以依托华成种业地处皖北的区域优势和产业根基,与华成种业在科技攻关、基地拓展、渠道共享、产业延伸等方面充分发挥协同效应,完善公司产业布局,增强公司在中部地区的集群优势,巩固公司小麦种业龙头地位,提升大豆和玉米种业的规模实力,进一步增强公司核心竞争力和综合盈利能力。

评论