文|子弹财经 王亚静

编辑|蛋总

美编 | 倩倩

审核 | 颂文

在新三板终止挂牌2年后,昆仑联通走上了冲刺上交所的道路。

作为一家IT基础架构解决方案提供商,昆仑联通客户名单中不乏微软、字节跳动、百度、阿里等知名企业。从业绩来看,其近年来的营业收入节节攀升,2022年时已突破20亿元门槛。

即便如此,昆仑联通的转板之路仍不轻松。

此前,在昆仑联通递表后不到一个月的时间(7月25日),上交所便向其发送了问询函,要求其就销售、客户、采购、供应商、应收账款、现金分红等18个问题进行回应。

11月3日,昆仑联通和保荐机构足足用了近400页内容来一一回复问询函,再次引发外界关注。

当初,昆仑联通声称基于公司长远战略发展规划而终止在新三板挂牌,不知其对如今坎坷的上市之路是否有所预判?是否为此做好了充足准备?

1、创始人出走7年回归,实控人大额分红理财

1998年,昆仑联通的前身昆仑有限由汤文彩、黄河、晋健、胡衡沅共同出资成立。

昆仑有限成立3年时(2001年),晋健由于创立世纪永通等其他公司,无法兼顾昆仑有限,将其持有的昆仑有限股权全部转让给胡衡沅,但是创业结果并未达到晋健预期,于是选择在2008年回归昆仑有限。

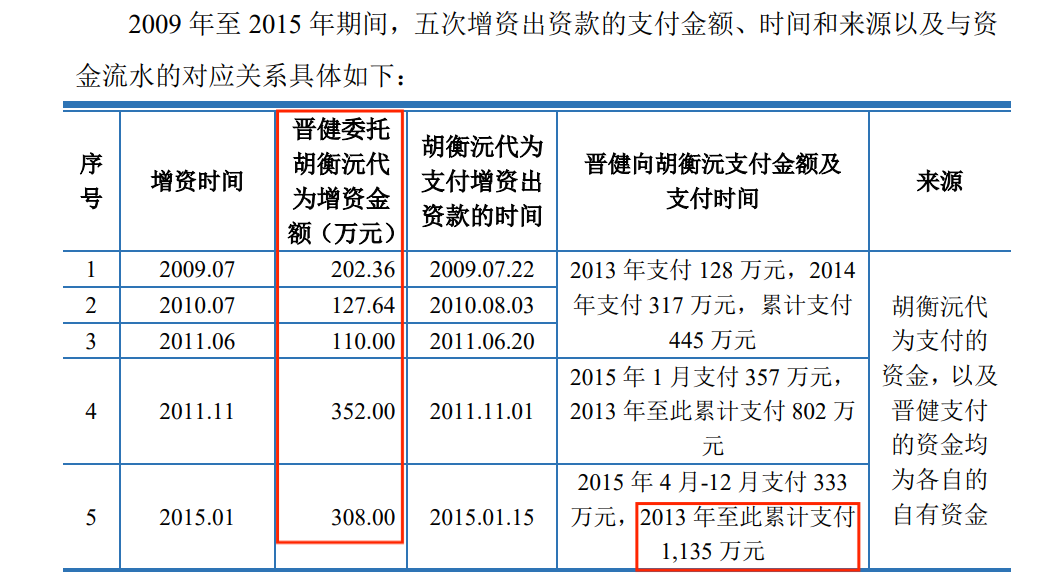

自2009年7月至2015年1月期间,晋健选择以胡衡沅代持的方式五次增资昆仑有限,出资额达到1100万元。

不过,「子弹财经」注意到,这笔资金起初并非是由晋健支付,而是胡衡沅代为支付,晋健的股权也由胡衡沅代持。从2013年开始,晋健才陆陆续续将资金偿还予胡衡沅,累计支付1135万元,包括股权代持款本金和资金占用补偿款。

图 / 昆仑联通回复上交所问询函资料

在晋健偿还完全部款项的2015年,胡衡沅才将代持的股份转让予晋健。

关于这些代付与代持,昆仑联通披露的资料中提及,胡衡沅与晋健是多年好友,彼此之间十分信任。

但上交所却对此有所质疑。在问询函中,上交所要求昆仑联通解释上述股权代持的背景、原因及形成过程,是否通过代持规避相关法律法规等一系列问题。

截至招股说明书签署日,胡衡沅合计控制昆仑联通48.66%股权,已经是公司控股股东、实际控制人。而作为公司的前两大股东,胡衡沅、晋健也将公司的利益牢牢掌握在自己手中。

图 / 昆仑联通招股书

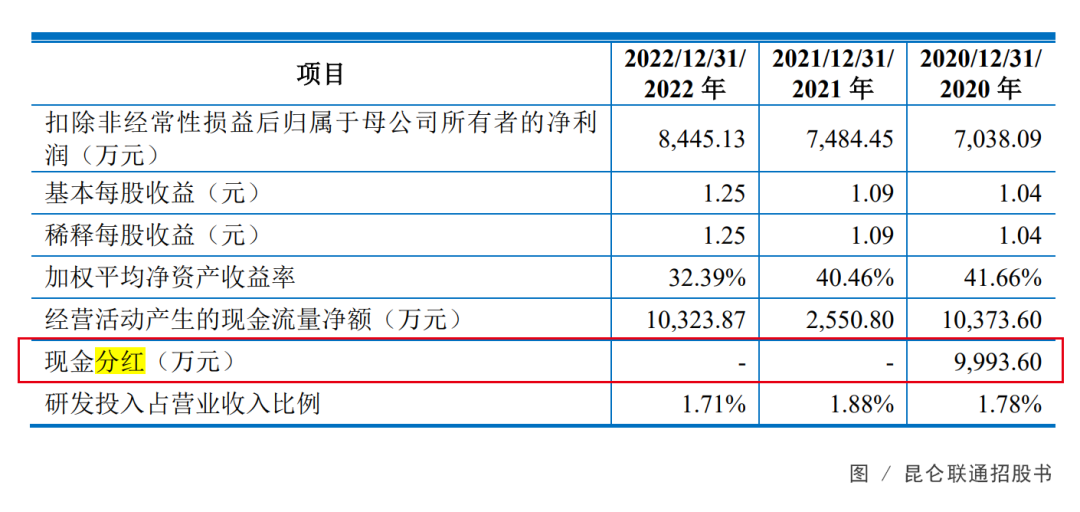

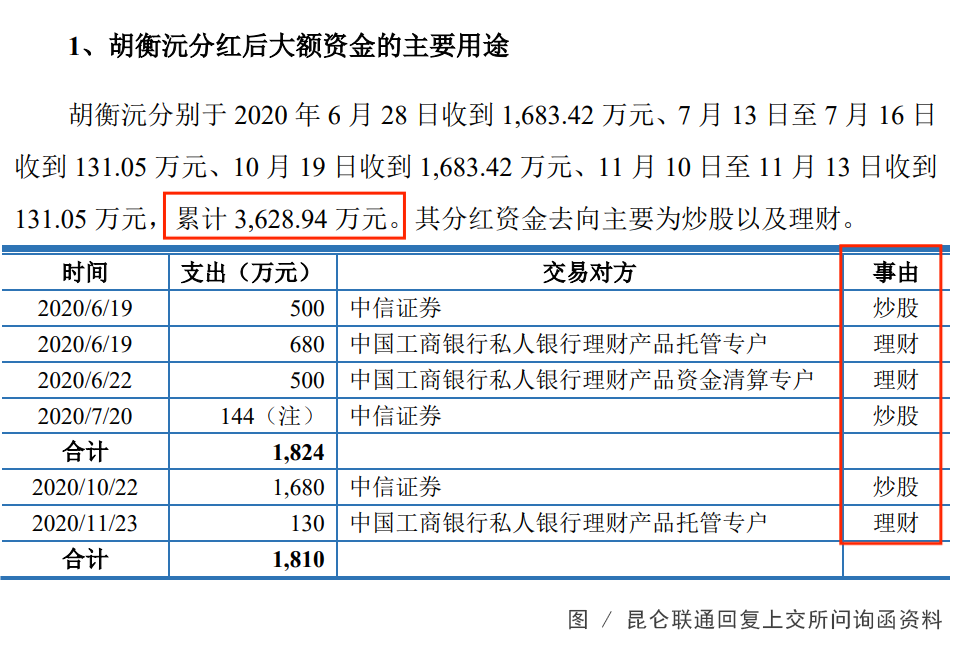

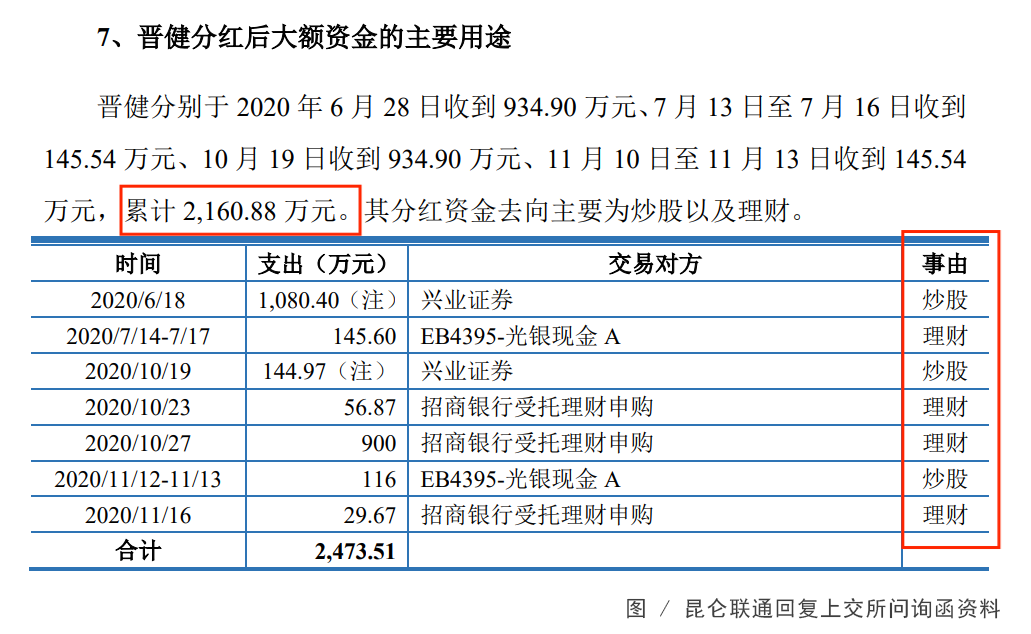

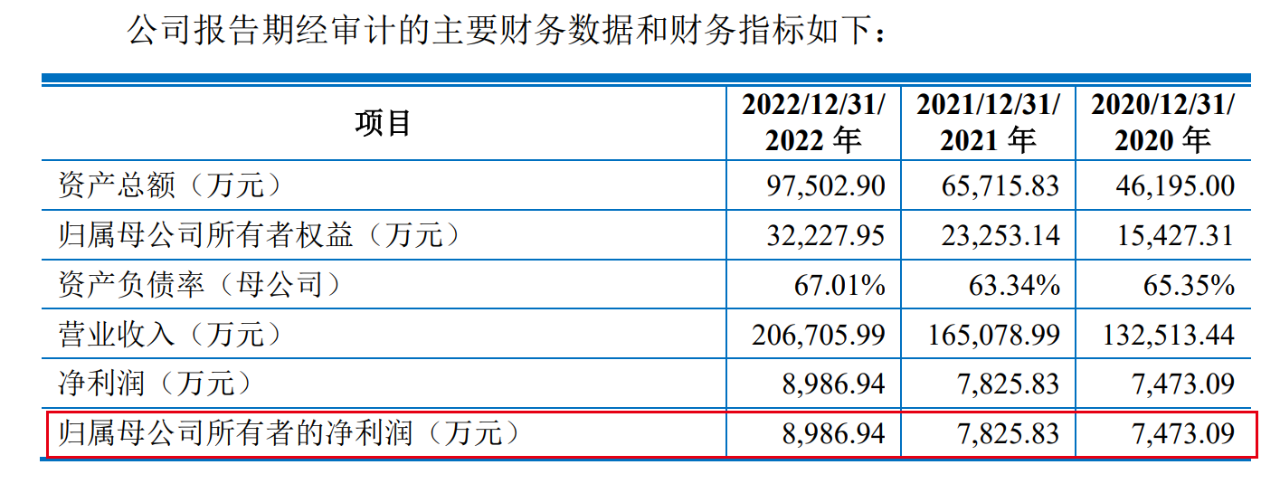

招股书显示,在2020年,昆仑联通现金分红高达9993.60万元。其中,胡衡沅、晋健分红最高,分别获得了3628.94万元、2160.88万元。

值得注意的是,这一年,昆仑联通的归母净利润只有7473.09万元。

图 / 昆仑联通招股书

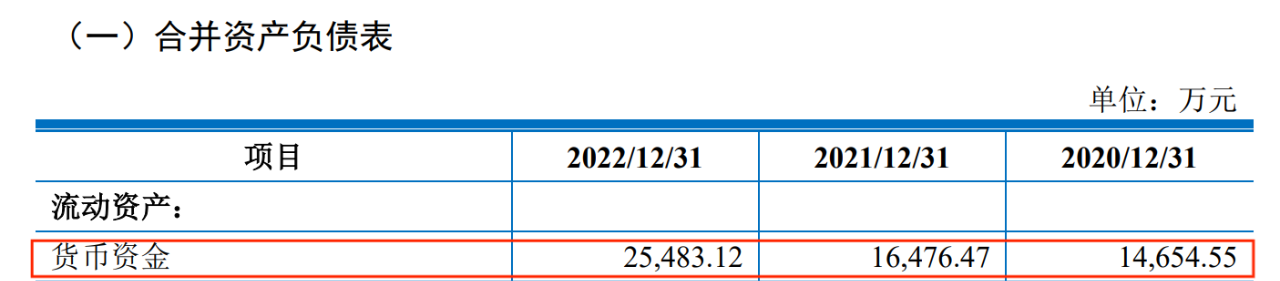

实际上,在2020年时昆仑联通的资金面并不算宽裕。招股书显示,截至2020年12月31日,企业的货币资金仅有1.47亿元。

图 / 昆仑联通招股书

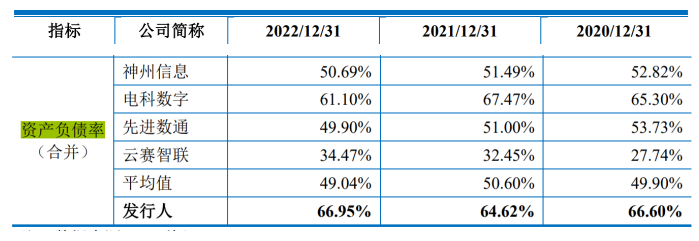

而资产负债率更是远远高于行业平均水平。2020年-2022年,公司资产负债率分别为66.60%、64.62%、66.95%,同行可比公司平均值分别为49.90%、50.60%、49.04%。

图 / 昆仑联通招股书

既然如此,为何公司还要大手笔分红?上交所也要求昆仑联通说明,实控人、董监高现金分红去向及最终用途,是否存在最终流向发行人客户、供应商或密切相关方的情形,是否存在体外资金循环。

但在回复上交所的资料显示,胡衡沅、晋江在分得高额现金分红后,均拿出超千万资金用来理财、炒股。

2、获微软高额返利,应收账款快速走高

历经25年发展,昆仑联通的客户、供应商列表中,积攒了一众知名企业。

按照昆仑联通的说法,2020年-2022年,公司累计服务客户数量超过4500家,其中包括宝马、大众、蔚来、特斯拉、字节跳动、京东、百度、阿里、微软、神舟数码等国内外知名企业。

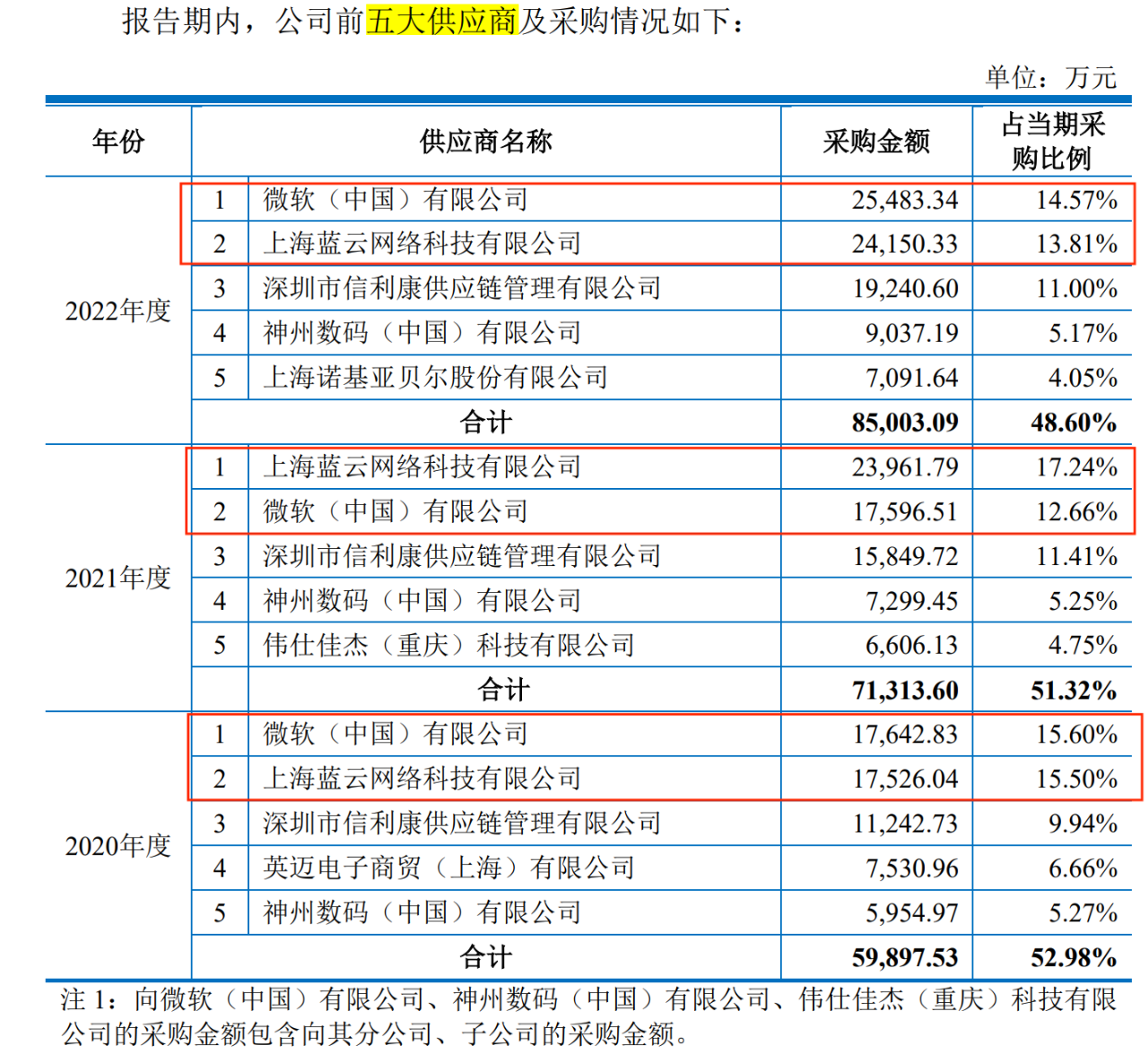

在这些企业中,微软、神舟数码、阿里云既是客户又是供应商。其中,与昆仑联通关系最为密切的当属微软。

招股书显示,微软与其在中国大陆地区云服务商上海蓝云网络科技有限公司(以下简称:蓝云网络)于报告期内一直占据着昆仑联通前两大供应商的位置。

图 / 昆仑联通招股书

招股书显示,2020年-2022年,微软和蓝云网络合计的采购金额分别为3.52亿元、4.16亿元、4.96亿元,占当期采购比例的31.1%、29.9%、28.38%。

作为昆仑联通的重要供应商,微软还反手向昆仑联通提供大量返利。

2020年-2022年,公司获得供应商返利2103.29万元、2361.02万元、3219.71万元。其中,来自微软的返利分别为892.12万元、853.09万元、1546.68万元。

图 / 昆仑联通招股书

同期,昆仑联通也从蓝云网络分别获得了541.86万元、473.19万元、606.48万元的返利。

对此,昆仑联通的保荐机构、申报会计师回应上交所询问时表示,相关返利政策在行业中较为普遍,原厂商一般会根据自己的销售策略,制定面向下游统一的返利政策。

但这一返利究竟是否属于行业平均水平,也无从知晓。上述两家机构坦承,同行业可比公司并未披露具体返利金额和返利比例,因此无法与同行业可比公司进行比较。

与轻松获取供应商的返利不同,昆仑联通面对客户时仍然处于一定劣势地位,表现就是应收账款正在快速走高,而应收账款周转率却逐渐走低。

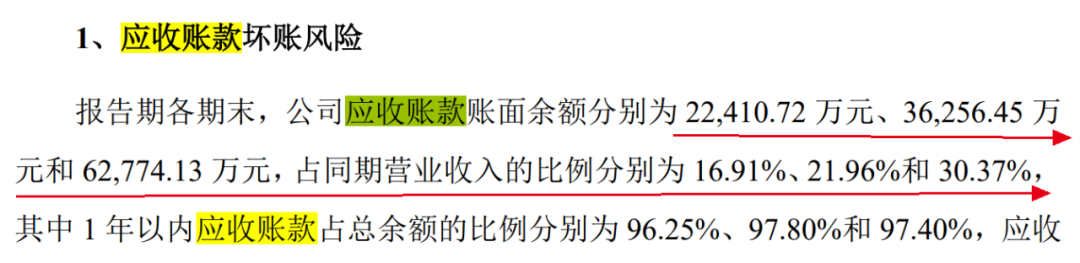

招股书显示,2020年-2022年,公司应收账款账面余额分别为2.24亿元、3.63亿元、6.28亿元,占同期营业收入的比例分别为16.91%、21.96%、30.37%。

图 / 昆仑联通招股书

同期,公司应收账款周转率分别为6.45次/年、6.01次/年、4.46次/年,同行可比企业平均值分别为6.57次/年、7.54次/年、5.96次/年,昆仑联通逐渐拉大了与同行的差距。

图 / 昆仑联通招股书

对此,昆仑联通解释,公司应收账款增速较快主要系公司业务发展较快,新增客户较多,以及公司原有客户业务规模不断扩大所致。

但仍不能忽略的是,如果公司不能逐步提高应收账款管理水平,将有可能出现应收账款持续增加、回款不及时甚至出现坏账风险,从而对公司经营成果造成不利影响。

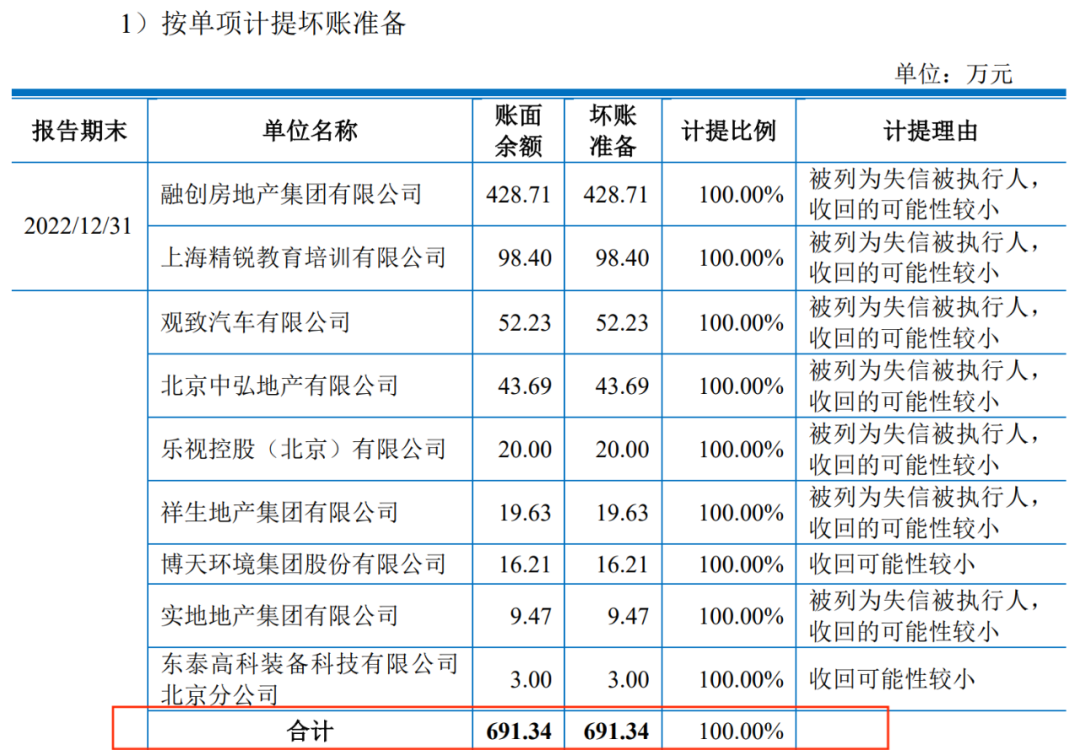

毕竟,昆仑联通已经踩雷融创集团、观致汽车、乐视控股、祥生地产、中弘地产等多家被列为失信被执行人的企业。

截至2022年12月31日,上述企业应收账款余额691.34万元,公司已100%计提坏账。

图 / 昆仑联通招股书

3、行业“掉队”,客户量断崖式下滑

近年来,IT服务行业快速发展,行业内参与竞争企业较多,单一企业市场份额较低,行业整体呈现高度分散的竞争格局。

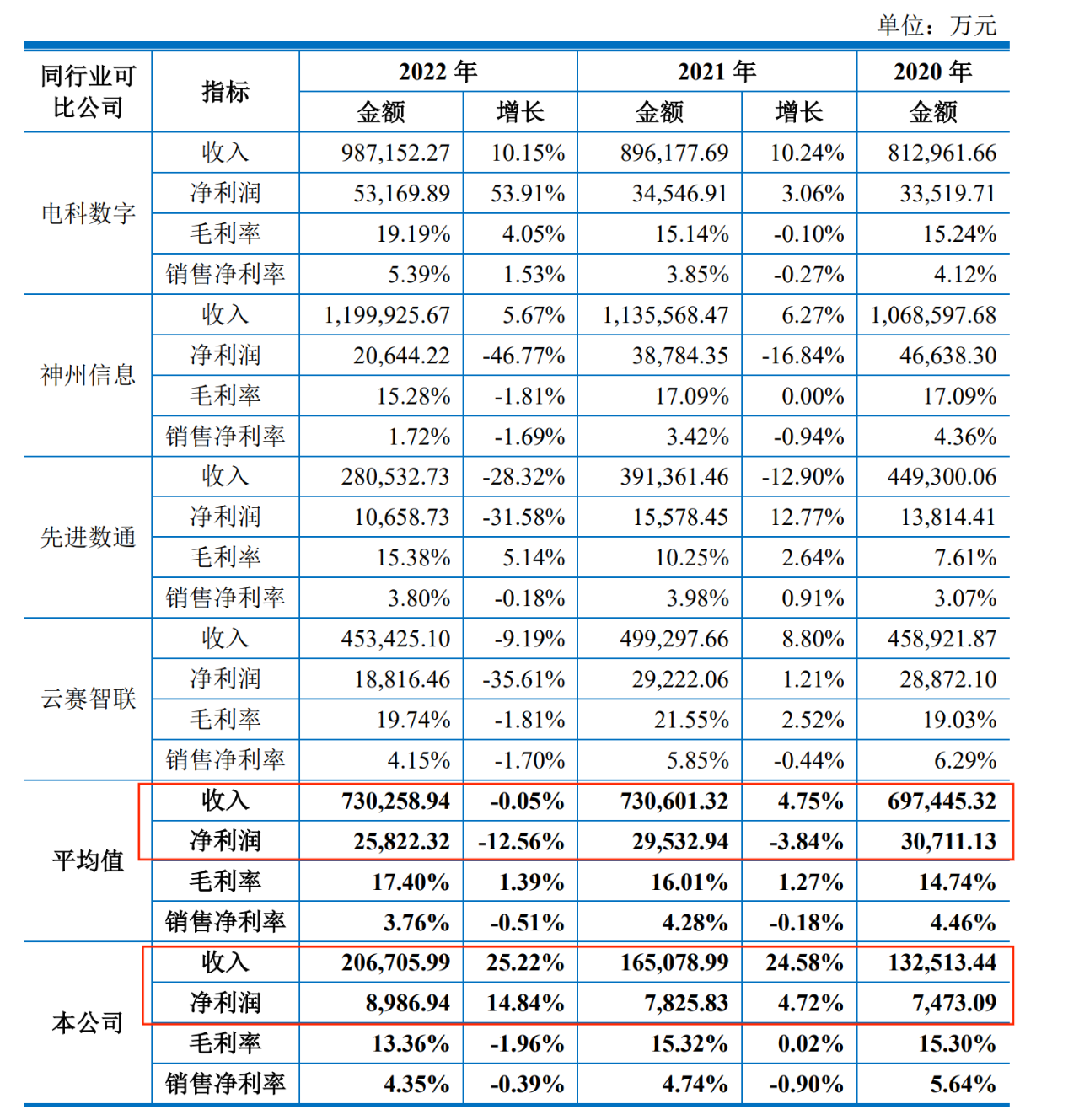

从自身角度而言,昆仑联通近年来营收、利润双双上涨。招股书显示,2020年-2022年,其收入分别为13.25亿元、16.51亿元、20.67亿元,净利润分别为7473.09万元、7825.83万元、8986.94万元。

但放至整个行业中来看,昆仑联通明显跟不上头部企业的节奏。

上述同期,同行可比公司营收平均值分别为69.74亿元、73.06亿元、73.03亿元;净利润平均值分别为3.07亿元、2.95亿元、2.58亿元。

图 / 昆仑联通招股书

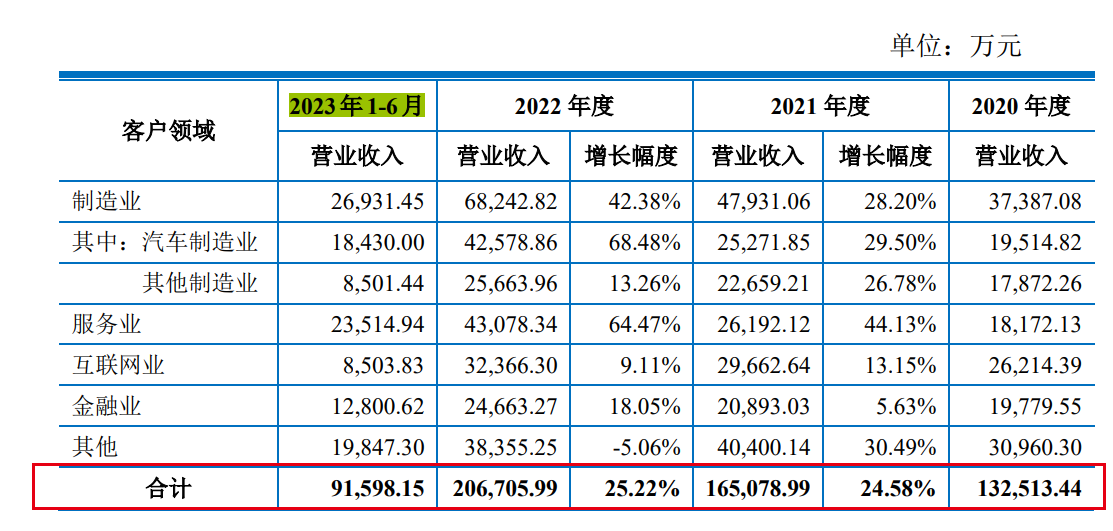

更致命的是,2023年上半年,企业实现营收9.16亿元,尚不及2022年全年的一半,昆仑联通未来能否保持增长还是个未知数。

图 / 昆仑联通回复上交所问询函资料

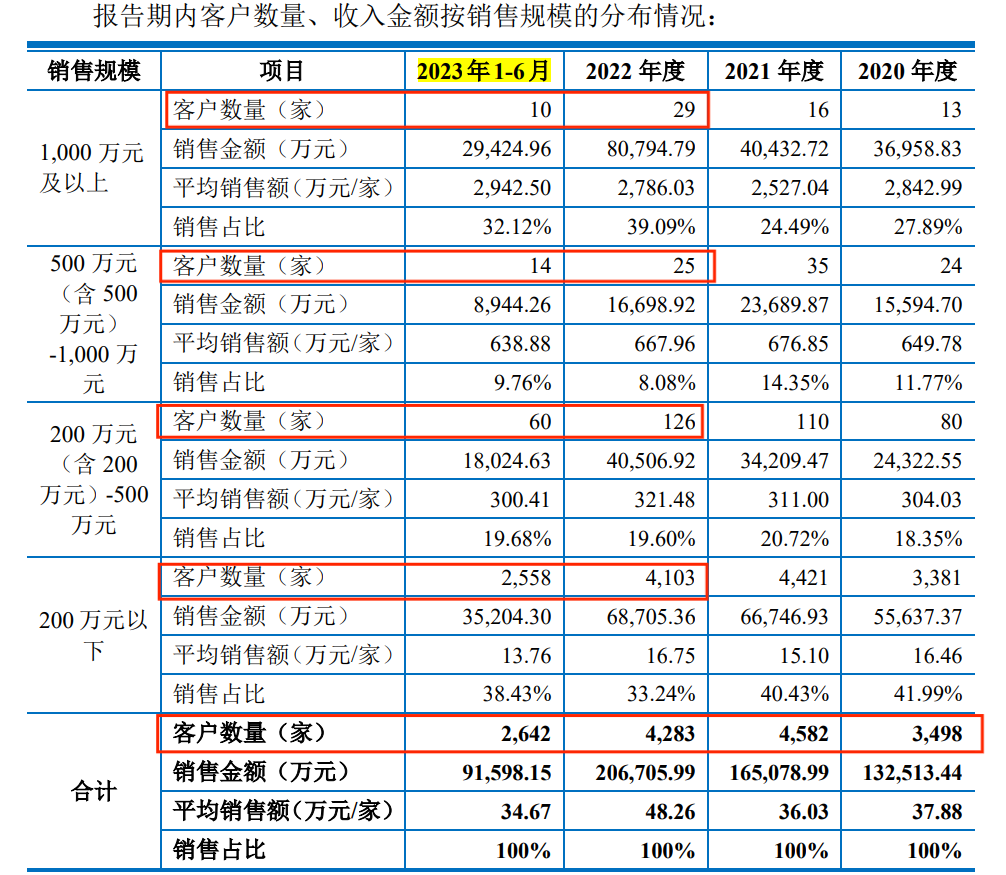

此外,「子弹财经」注意到,到2023年上半年时,昆仑联通的客户数量下滑近4成。昆仑联通回复上交所的数据显示,2022年,企业客户数量4283家;2023年前6月,客户数量降至2642家,下滑38%。

图 / 昆仑联通回复上交所问询函资料

2022年至2023年前6月期间,销售规模为1000万元以上的客户从29家下滑至10家;500万元至1000万元的客户从25家下滑至14家。

同时,销售规模为200万元至500万元的客户从126家下滑至60家;200万元以下客户从4103家下滑至2558家。

对于客户数量的减少,昆仑联通提及,IT基础架构建设涉及的软硬件并非消耗品,除了头部客户外,多数内部对于IT系统建设通常有明确的年度预算,因此,部分客户的采购行为也并非每年均会发生。

但奇怪的是,在2020年-2022年,昆仑联通的客户并未呈现如此明显的“断崖式下滑”。在这期间,其客户总量分别为3498家、4582家、4283家。

这是否意味着,昆仑联通开发新客户的力度不够?对此,「子弹财经」试图向昆仑联通方面进行求证,但截至发稿,仍未获回复。

更令外界感到忧虑的是,在这样的情况下,昆仑联通投入研发的力度明显不如同行。

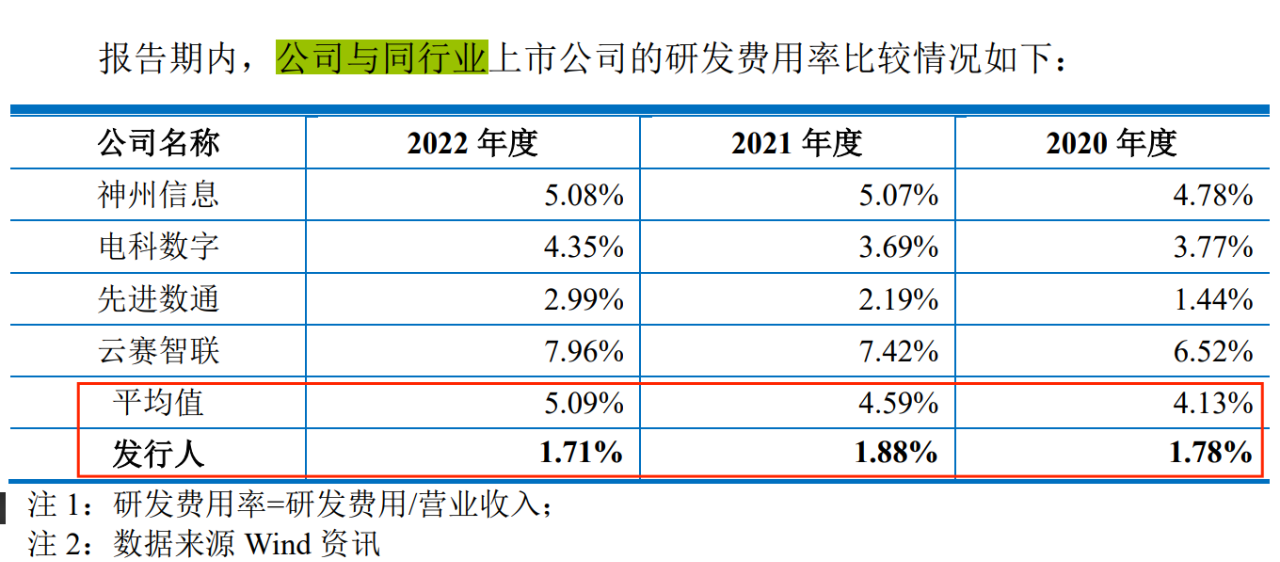

2020年-2022年,昆仑联通的研发费用率分别为1.78%、1.88%、1.71%,同行业可比公司平均值则为4.13%、4.59%、5.09%。

图 / 昆仑联通招股书

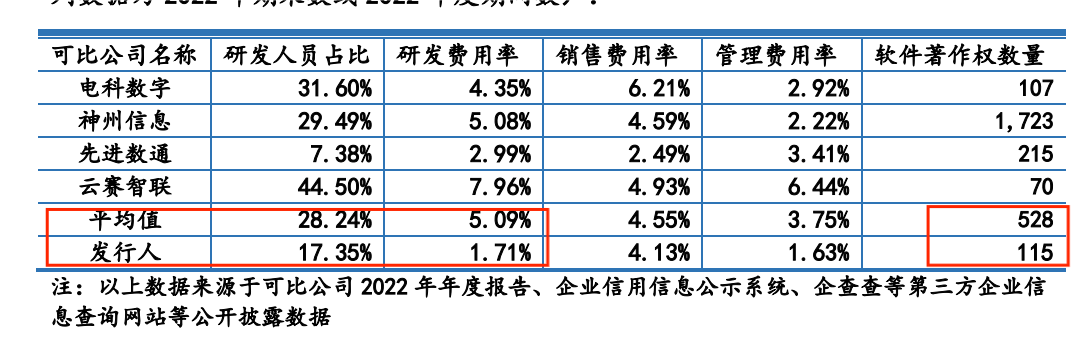

不仅如此,昆仑联通与其他同行可比企业相比,研发人员占比、软件著作权数量同样落后。

于2022年末,昆仑联通的研发人员占比17.35%,软件著作权数量为115件,同行业可比公司平均值分别是28.24%、528件。

图 / 昆仑联通回复上交所问询函资料

「子弹财经」注意到,昆仑联通将更多的资金投入到了销售之中。

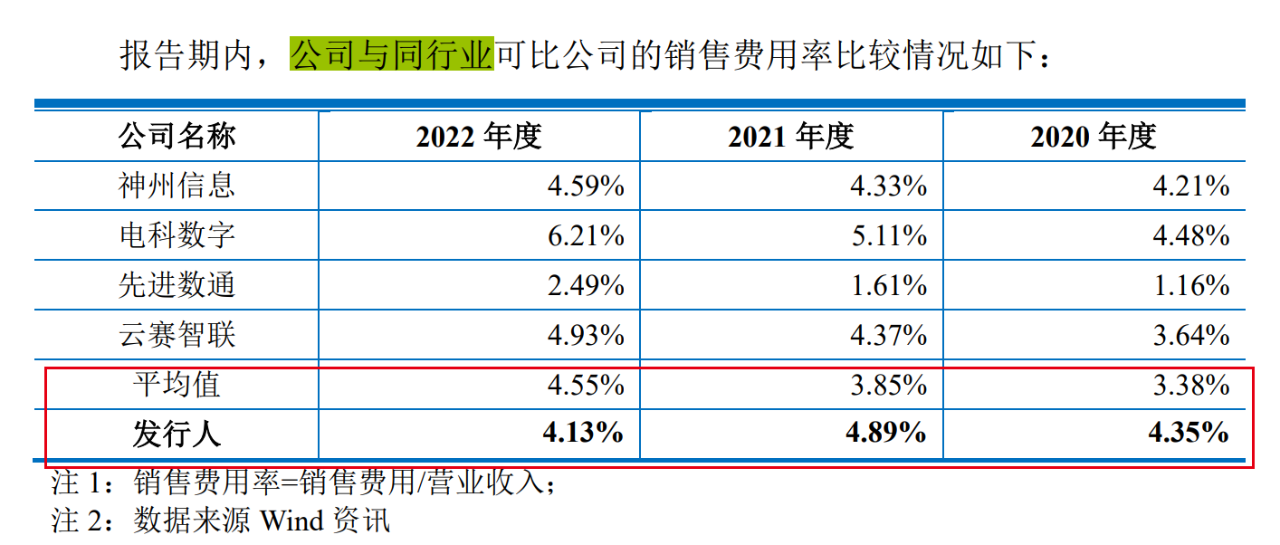

2020年-2022年,昆仑联通的销售费用率分别为4.35%、4.89%、4.13%,同行业可比公司平均值则为3.38%、3.85%、4.55%。

由此可见,直到2022年,昆仑联通的销售费用率才几乎追平行业平均水平。

图 / 昆仑联通招股书

在分红和股权之外,北大高材生胡衡沅或许应该重新审视企业研发的重要性,无论是冲刺IPO、还是在市场上继续保有一定地位,都需要不断的创新,毕竟保持技术的先进性才是企业立于不败之地的关键所在。

评论