文|仪美尚

双11刚刚结束,资生堂“红腰子”就因价格“跳水”,被迫上了热搜。

有消费者表示,三年来,资生堂红腰子的价格几乎腰斩,在如直播间、商超等多个渠道,购买100ml的红腰子产品,仅需曾经一半的价钱。

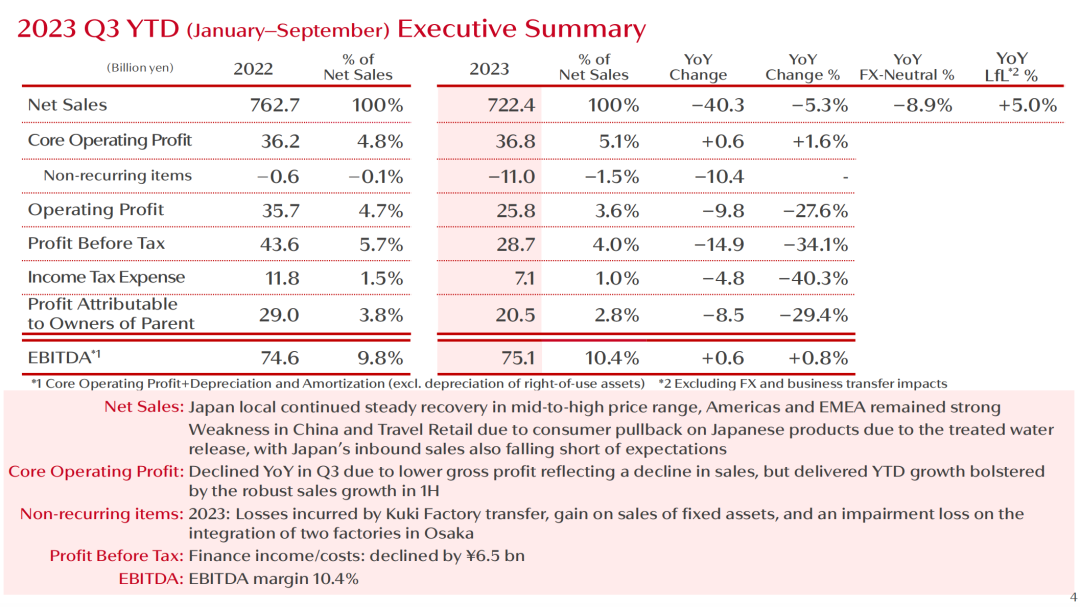

值得关注的是,日前资生堂发布的第三季度财报显示,今年前三季度,资生堂净销售额为7224亿日元(约合人民币347亿元),同比下降5.3%,其中第三季度的净销售额为2282亿日元(约合人民币110亿元),同比下滑15%。基于此,资生堂下调了全年预期,但同时,其还计划在中国市场推进战略性涨价策略。

01 清日妆库存?“红腰子、发膜对折卖”

仪美尚发现,不仅在前述热搜中,有消费者表示资生堂产品价格大幅下降,在多个社交平台上,也有诸多用户对资生堂产品的价格下跌提出了质疑,并晒出了相关交易记录。

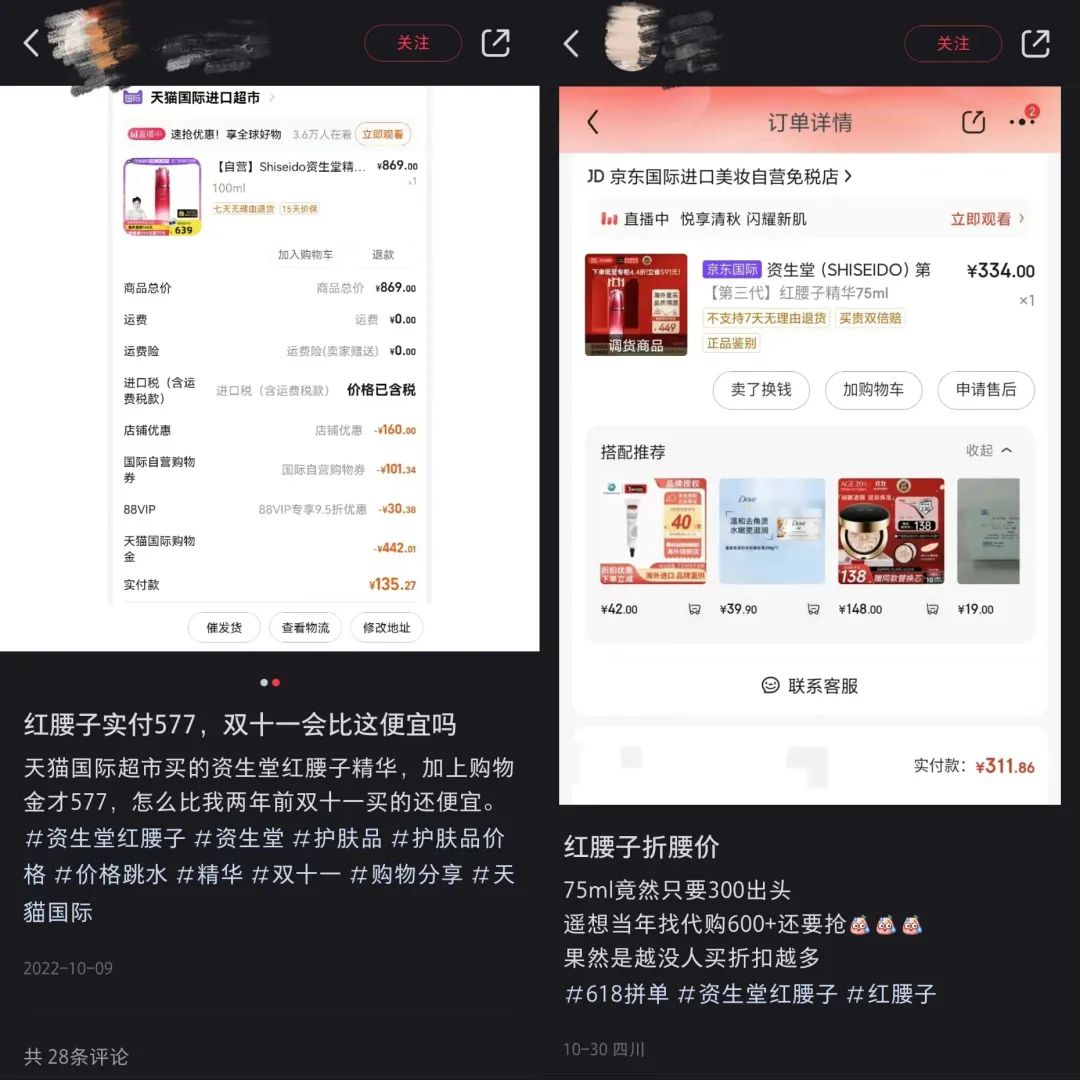

在社交平台上,有用户表示,今年10月,双11前夕,在天猫超市,100ml的资生堂红腰子实付款为577元,“这比两年前双11活动买得更便宜,彼时120ml的同款产品价格超千元”。

价格如此大幅跳水,也引发了不少已经购买了相关产品的消费者的质疑。“75ml的红腰子当年找代购600元,还要抢,现在300元出头很容易也能买到。”“越来越便宜,反而不敢用了。”在社交平台上,有消费者如是说。

截自小红书

事实上,“红腰子”如今不仅被消费者吐槽,更是渠道商手中的“烫手山芋”。

有从事进口品供应链的商家表示,当下,因为日本核污水排海事件,不少主播为避免负面舆论,已经不播资生堂这类日妆产品了,这导致“红腰子”积压了大量库存,“想要清库存,只能降价”。

上述商家进一步指出,“红腰子”因为知名度较高,所以价格跳水才会登上热搜,而除了“红腰子”外,价格跳水的日妆品牌和产品还有很多。“如资生堂一款发膜产品,此前售价40元左右,现在价格腰斩;又如怡丽丝尔,近期价格已经下跌超20%。”

02 一边“价格跳水”,一边”蓄谋“涨价

尽管在多个渠道,明星单品价格腰斩,但从日前公布的资生堂发布的第三季度财报来看,其并未将“降价”作为常态,反而高调宣布,将推进战略性涨价,有业内人士分析,这或与其财报数据有关。

整体来看,今年前三季度,资生堂净销售额为7224亿日元(约合人民币347亿元),同比下降5.3%,剔除汇率及业务转让影响,则同比增长了5%;核心营业利润为368亿日元(约合人民币18亿元),略增1.6%。

截自资生堂财报

其中,Q3净销售额同比下滑15%,至2282亿日元(约合人民币110亿元);核心经营利润为88亿日元(约合人民币4亿元),同比下跌53%。而这也是自2021年以来,资生堂单季的最差业绩。

但值得关注的是,在整体业绩受客观因素影响,出现下滑的情况下。财报强调,中高价格带产品在日本本地持续复苏,得益于此,前三季度,日本市场净销售额为1916亿日元(约合人民币92亿元),同比增长7.3%,营收占比为26.5%。

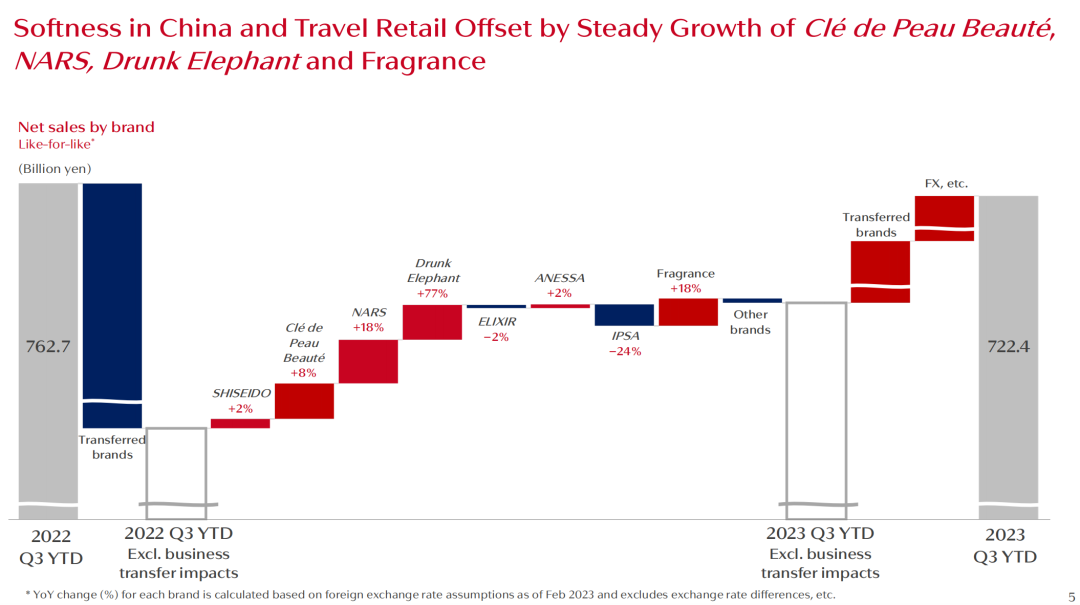

而在中国市场,前三季度整体业绩仍旧“稳住了”,甚至同比增长3.6%,至1781亿日元(约合人民币85亿元)。财报提到,这是因为肌肤之钥、资生堂和NARS这三大高档化妆品品牌,在上半年拉动了中国市场整体业绩增长。

除上述三大品牌外,其他中高端品牌也整体表现亮眼。根据财报,今年前三季度,资生堂旗下增长最高的品牌为醉象,涨幅达77%;NARS次之,涨幅达18%;CPB增长8%,位列涨幅第三;而资生堂和安热沙均上涨2%。

截自资生堂财报

有业内人士分析,鉴于中高端品牌整体较好的市场表现,通过高端品牌和高价格产品刺激市场,提高毛利,或是资生堂“自救”的重要途径。

此外,资生堂也提到在中国市场提价的另一大原因,即“中国消费者行为的变化”。“消费者在务实和崇尚消费两端,两极分化明显;消费模式的改变减少了促销活动和旅行期间的大量购买;3-5线城市中产阶级人口的增加。”

对于资生堂提价的举措,在上述进口品供应链的商家看来,多半会在新产品上实行,“目前在渠道端,明星款价格几乎都在下调。”

03 业绩预期下调8.2%,资生堂中国要在两方面改革

基于三季度业绩的下滑,资生堂调整了全年业绩预期。预计2023年的净销售额为9800亿日元(约合人民币471亿元),同比下跌8.2%。

虽然业绩预期有所下调,但并未影响资生堂业绩转型的节奏。今年年初,资生堂集团在2022年年报中提出了新的中期战略“SHIFT 2025 and Beyond”,将发展模式从“防御”转向“进攻”,从品牌扩张、研发创新、人才引进等维度逐步实现。

按照计划,截至2025年,资生堂核心营业利润将超500亿日元(约合人民币260亿元),核心运营利润达到12%,而到2027年,这一数值要达到15%。

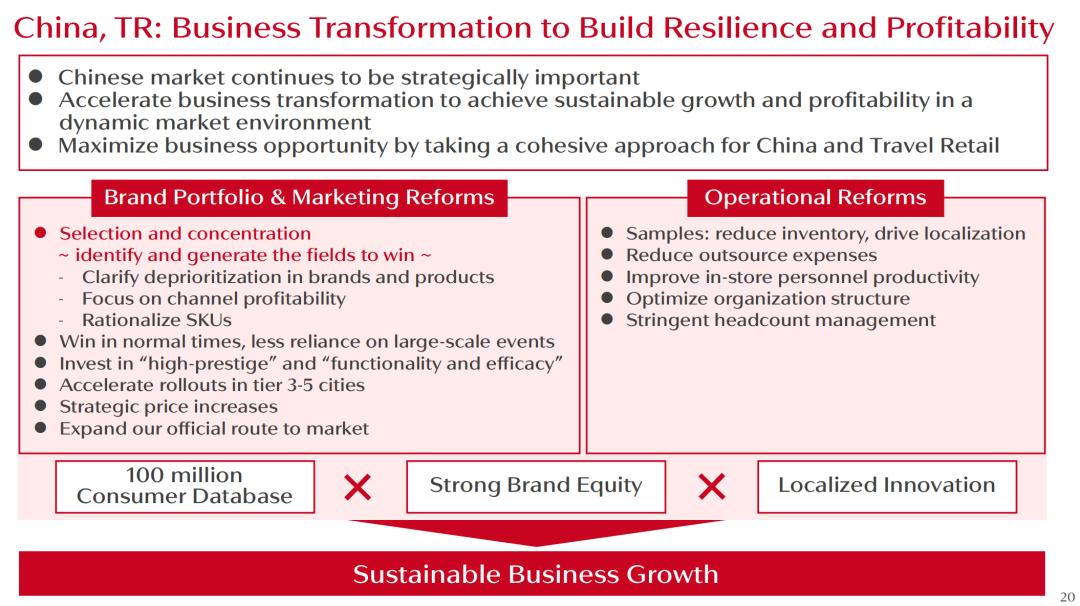

在此次的第三季度报告中,资生堂中国提出要加快业务转型,在动态的市场环境中实现可持续增长和盈利,具体来说,其为转型提出了两方面要求。

截自资生堂财报

其一,品牌组合和营销改革。资生堂表示,要明确品牌和产品的优先级;关注渠道盈利能力建设;合理化SKU;“胜在平时”,减少对大型促销活动的依赖;投资于“高端”和“功能、功效”;加速布局3-5线城市;扩大品牌市场渠道。

其二,在业务上进行改革。资生堂要求,减少库存;减少外包费用;提高店内员工的生产力;优化组织结构。

在资生堂下调业绩预期的同时,双11战报出炉,今年资生堂首次跌出天猫美妆品牌成交榜TOP10的榜单。而2021年和2022年,资生堂分别位列榜单第5名和第7名。

财报提到,核污水排放对品牌的负面影响,将在2024年第一季度末实现正常化。解除负面影响后,资生堂的转型策略能否奏效,还需拭目以待。

评论