界面新闻记者 张晓迪

江西两大猪王*ST正邦(002157,SZ)、双胞胎集团“近亲联姻”一事,有了新进展。2023年11月15日,*ST正邦公告,牵头其重整的双胞胎农业反垄断审查告一段落。这也意味着,*ST正邦的重整投资协议将得以具体实施。

根据公告,11月14日,江西双胞胎农业有限公司(简称:双胞胎农业)收到国家市场监督管理总局(下称:市场监管总局)出具的《经营者集中反垄断检查不实施进一步审查决定书》。该《决定书》称,经初步审查,决定对双胞胎农业收购*ST正邦股权案不实施进一步审查,双胞胎农业从即日起可以实施集中。

根据《反垄断法》第二十五条规定,经营者集中是指(一)经营者合并;(二)经营者通过取得股权或者资产的方式取得对其他经营者的控制权;(三)经营者通过合同等方式取得对其他经营者的控制权或者能够对其他经营者施加决定性影响。

界面新闻记者自知情人处了解到,上述审查为期2个月时间,2023年9月中旬,市场监管总局对双胞胎农业进行了集中反垄断方面的相关审查。该人士还称,该审查是*ST正邦重整投资协议履行的必要前置条件,审查结束后,重整计划才能逐步实施。

业内人士告诉记者,与近年来海航、方正两大典型重整案不同,*ST正邦的重整之所以多了一道反垄断审查程序,是因为双胞胎系与*ST正邦不仅同处江西一地,还是同行。

业务趋同一直是双胞胎集团参与*ST正邦重整的核心焦点之一,双胞胎集团何以以老二身份“反杀”老大?新晋江西猪王有何来头?

体制背景、涉足金融

江西两大猪王不仅业务趋同,掌舵人鲍洪星与林印孙更是有很多共同点。

据公开信息,1964年,鲍洪星与林印孙都于这一年出生在江西,父母都是农民,二人也不同程度地从事了农业相关专业的学习。1990年代末,二人都从饲料行业起家,分别打造了双胞胎、正邦公司体系,并将业务链延伸至下游生猪养殖板块。

在20多年的发展中,*ST正邦一路高歌猛进,2007年实现上市。除了传统的饲料、养殖业务,还将业务拓展到金融领域。与*ST正邦相比,双胞胎集团的业务主要集中于饲料和生猪养殖范围内,且上市、公开融资多遇挫折。

由于未有公开的融资,双胞胎集团及鲍洪星较少见诸公开报道。有接近鲍洪星的知情人士告诉记者,鲍洪星为人低调,对外界时事兴趣缺缺,更专注于农牧本行。

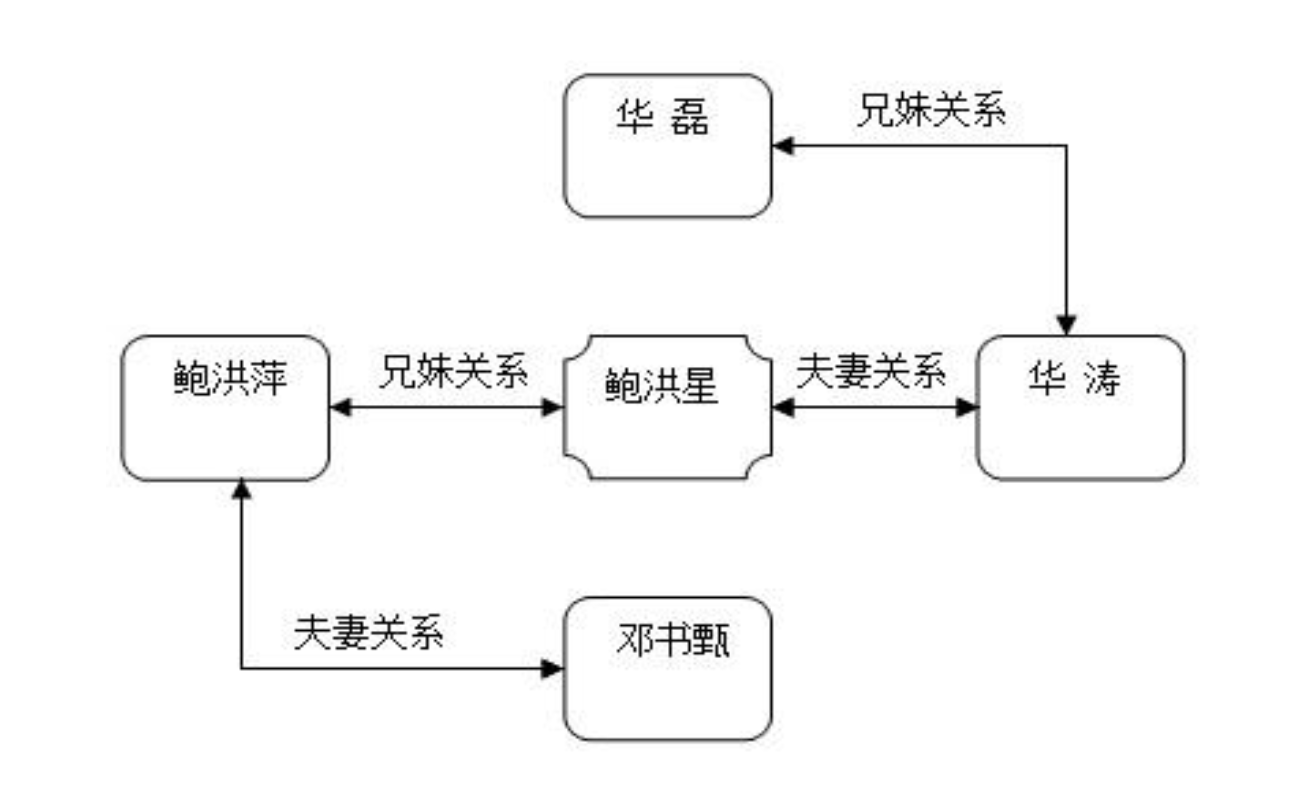

公开资料显示,1990年,鲍洪星从江西农业大学毕业,曾任江西赣南饲料厂厂长。工商资料显示,该厂于2001年注销,同年,鲍洪星并妻兄华磊、妹夫邓书甄,向一家名为江西赣南金苹果饲料有限公司(下称:金苹果饲料)增资,分别获得了该公司16.67%、16.67%和10%股份。

此举让鲍洪星从一名国营饲料厂厂长转变成了一名下海经商的老板。

2007年,鲍洪星之妻华涛、胞妹鲍洪萍也以出资人身份入股金苹果饲料。随后,金苹果饲料更名为双胞胎(集团)股份有限公司(简称:双胞胎集团)

工商资料显示,金苹果饲料成立于1999年,初始股东分别为刘贤荷、王勇飞、张先平三人。2008年,鲍洪星成立江西双胞胎控股有限公司(下称:双胞胎控股),并受让了双胞胎集团大部分股东持有的股份。

截至目前,双胞胎控股持有双胞胎集团97.33%股份,自然人张根明持有双胞胎集团2.67%股份。而鲍洪星家族合计持有双胞胎控股77.85%股份,双胞胎集团实际控制人为鲍洪星及其亲属。

值得注意的是,2022年8月,双胞胎集团曾与一名张姓股东陷入了股东资格确认纠纷。

(说明:上图裁剪自双胞胎集团2014年债券募集说明书。)

双胞胎系的体制背景还体现在,双胞胎控股股东、上述鲍洪星妻兄华磊,其曾任江西省赣州市建设银行会计科长、赣州市畜牧研究所招商办主任、赣州市经济开发区招商局局长。

鲍洪星之妻华涛女士曾任赣南兽药器械厂会计、赣南畜牧研究所化验员。

双胞胎集团官网介绍,2006年双胞胎集团跻身全国饲料三十强,2013年跻身中国企业500强。2016年~2017年,双胞胎集团开启管理变革,产业链延伸,开始发展养猪业务。

虽然在业务拓展方面,双胞胎的步子没有正邦迈得大,但在金融领域双胞胎也有所涉及。工商资料显示,双胞胎集团全资控股一家网络小额贷款公司,该公司成立于2017年,注册资本5亿元。此外,双胞胎控股还全资控股两家商业保理公司、一家资产管理公司,还持有临川浦发村镇银行7%股份。

2018年非洲猪瘟疫爆发,国内生猪供应出现短缺。2019年,双胞胎集团快速转型,全力发展养猪业务,通过收购猪场实现母猪存栏35万头、肉猪上市200万头。到了2020年,双胞胎集团生猪上市翻番至520万头,跃居国内养猪行业第5名,2021年,生猪上市再度翻倍至1165万头,在养猪行业排第4名。

虽然生猪出栏量一直在增长,但在行业“卖多亏多”的大背景下,2022年双胞胎集团生猪生猪上市量为930万头,虽继续保持了行业前四的地位,但出栏量已有所下降。

截至2023年3月末,双胞胎集团总资产375.08亿元, 净资产183.19亿元,账面货币资金58.90亿元,银行授信额度为218.05 亿元(其中未使用额度103亿元)。

2016年5月,彭博新闻社曾报道,鲍洪星拥有超过18亿美元的身家。

重整文书披露,双胞胎集团由江西双胞胎控股有限公司、双胞胎(深圳)食品集团有限公司、江西双胞胎投资有限公司及其下属企业等经营实体组成,是专业从事粮食种植与贸易、饲料生产与销售、生猪养殖、生猪屠宰与深加工为一体的全产业链大型企业集团。本次双胞胎集团参与*ST正邦重整的投资主体,双胞胎农业成立于2017年。

双胞胎集团现有子公司400多家,员工2万余人。其中饲料公司140余家、养猪公司200余家。

两度曲线上市

同业竞争问题一直是双胞胎集团参与*ST正邦重整的焦点。

2022年12月31日,*ST正邦公告重整,公开招募和遴选重整投资人。在该公告中,*ST正邦提到,重整投资人应利于核心资产正邦科技现有产业的发展,避免同业竞争,或可提供明确解决同业竞争的具体方案。

尽管如此,业内早已流传双胞胎集团参与*ST正邦重整的消息。

半年后的2023年7月20日,*ST正邦重整申请获南昌中院裁定通过。2天后,双胞胎集团、中国信达、江西金资以及宁波泓洋组成的联合体作为重整投资人一事便应声落地。

稍早前的11月4日,*ST正邦公告了重整计划。截至2022年末,*ST正邦总资产账面价值为106.72亿元,清算价值为32.03亿元,已审查确定的债务合计238.32亿元。

根据重整计划,截至2023年3月31日,*ST正邦总股本为31.87亿股,资本公积115.11亿元。按照每10股转增16.23股对*ST正邦实施资本公积转增,共计转增57亿股股票。其中,转增股票中的31.5亿股由重整投资人有条件受让,双胞胎集团作为产业投资人,将以1.1元/股的价格受让*ST正邦14亿股转增股票,其余联合投资人以1.6元/股价格受让17.5亿转增股票。重整投资人合计提供资金人民币43.40亿元。

为避免同业竞争,双胞胎集团承诺及关联方承诺,在取得*ST正邦控制权后的2年内,将通过资产重组等方式逐步将双胞胎集团及关联方与*ST正邦构成同业竞争或潜在同业竞争的饲料及生猪养殖等业务/资产注入上市公司,并在重整完成后的4年内完成相关业务及资产的整体上市。

业内认为,双胞胎集团通过参与*ST正邦重整,实现了其多年的上市愿望。未能在非瘟期间大举扩张,反而使双胞胎集团收获了一番塞翁失马的局面。在2021年至今的生猪低迷市场中,双胞胎系保存了一定的生气。

记者注意到,实际上这已不是双胞胎集团第一次筹划上市。早在2018年,双胞胎控股曾拟以19.34亿元收购金新农(002548.SZ)29.9%股份。若该交易成功,双胞胎控股将取得金新农控制权,但遗憾的是,交易最终并未实施。

此外,2014年,双胞胎集团曾筹划在银行间同业拆借中心发行债券,拟募集资金2.5亿元,用于补充其本部及下属分子公司生产经营活动所需营运资金。但该债券最终也未能顺利发行。

不仅如此,由于行业的低迷,近期,监管收紧了对养殖企业的IPO。此前的10月,上交所也终止了养猪龙头企业正大股份的沪市主板上市审核。

挑战重重

根据重整方案,整个正邦系的重整分为三大块,其一是*ST正邦股东正邦集团有限公司(下称:正邦集团)及其一致行动人江西永联农业控股有限公司(下称:江西永联)实质合并重整、其二是*ST正邦作为上市公司的重整、其三是*ST正邦旗下10家养殖系列公司的重整。

其中,上述10家正邦系列公司均为*ST正邦体系内生猪养殖板块核心公司,是*ST正邦100%控股公司。重整方案内容显示,这些公司拥有*ST正邦开展生猪养殖主营业务必需的资产及资源,是正邦科技合并报表范围内主要的经营实体,也是最重要的营业收入来源。

重整方案还称,能否确保*ST正邦重整成功,就必须确保正邦养殖系列公司仍保留在*ST正邦体系内继续经营。正邦养殖系列公司重整必须与*ST正邦的重整有效协同,形成一个既合法合规又高效率的整体重整机制。

本次重整完成后,正邦养殖系列公司仍为*ST正合并报表内 100%控股的子公司,相关业务及经营性资产将继续保留在正邦科技体系内。

如此一来,两大猪王在生猪养殖业务方面的合并,必然使其生猪出栏量整体提升。然而在整个生猪市场低迷的环境中,出栏量大也意味着亏损风险。

统计局数据显示,2023年已是国内生猪产能持续增长的第三个年头了。2021年,全国生猪出栏增至6.71亿头,同比上升27.4%,已经超过了6.6亿头的正常保有量。2022年生猪出栏量持续上升,接近7亿头。

今年前三季度,全国生猪出栏量5.37亿头,同比增长3.3%,前三季度总出栏、第二季度、第三季度出栏量均创下多年来同期新高。

产能的急剧爆发,导致生猪价格下跌。2021年4月起,生猪价格开始下滑,并长期保持低位。

农业农村部的数据显示,2023年11月7日,全国批发市场猪肉平均价格为20元/公斤,和去年同期35元/公斤的价格相比,一年时间暴跌超过4成。截至11月16日,生猪(外三元)价格为在14.66元/公斤。

按照以往的经验,猪肉消费上半年属于淡季,而下半年相对来说是旺季,但是2023年,这个规律也被打破了。刚刚过去的中秋节叠加国庆双节,按以往经验,专家预测生猪价格可能会迎来一波上涨,然而,事实确是旺季不旺,10月份,生猪价格跌破16元/公斤,创下了7月份以来的新低,至今也未能恢复。

在此背景之下,留给重整后的新正邦的突围之路只有继续降成本。

中金公司研报指出,生猪市场的供给压力将持续释放至明年上半年,叠加需求端平缓复苏,预计2023年第四季度至明年上半年期间猪价仍处下行周期。分析人士指出,短期内相关企业承压局面仍然存在,做好现金流管理,最大限度地降低养殖成本,是相关企业度过寒冬的唯一保障。

据重整文书披露,双胞胎集团2022年的生猪养殖单斤全成本为7.79元/斤,位居行业前列。本次重整完成后,双胞胎集团自身的战略发展重点将转向降本增效,在双胞胎集团资产注入正邦科技之前,生猪上市综合成本低于7.5元/斤。

评论