文|天下财道 储燕

四次更新招股书,三次回复问询函,这是一家怎样的公司?

11月8日,浙江蓝宇数码科技股份有限公司(下称“蓝宇股份”)回复了监管部门的第三轮审核问询,同时再次更新了招股书。

去年9月底,蓝宇股份IPO申请已获受理,距今已一年多。招股书更新了4次,也已回复了3次审核问询,但公司能否成功上市,仍待时日观察。

增长乏力

蓝宇股份成立于2010年12月,主要从事数码喷印墨水的研发、生产和销售,主要产品为数码喷印墨水,主要应用于纺织领域。

近年来,国内数码喷印墨水取得明显技术进步,从过去完全依赖进口转变为自主研发为主的模式。行业高速发展下,蓝宇股份质地如何?

实际上,蓝宇股份曾经历了一段高速发展的阶段,但并未维持太久,便出现增长乏力现象。

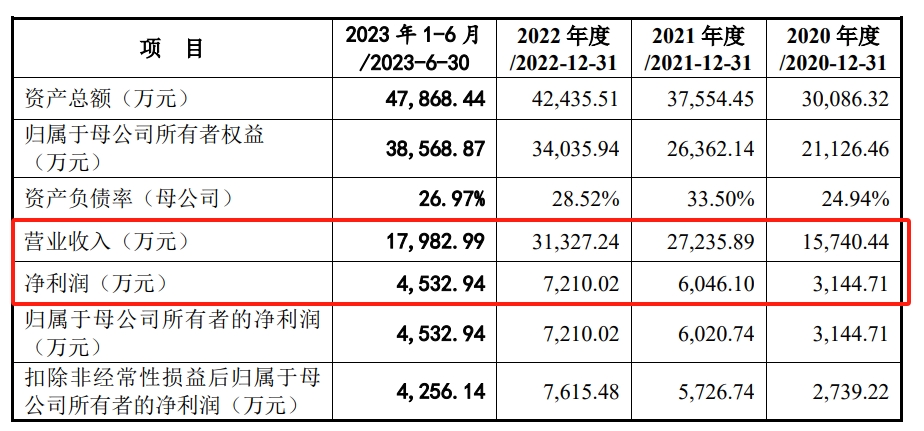

2020-2022年及2023年上半年(下称“报告期内”),蓝宇股份营收分别约为1.6亿元、2.7亿元、3.1亿元、1.8亿元,2021年同比增速达到73%,而2022年却只有15%。

蓝宇股份报告期内的净利润分别约为3145万元、6046万元、7210万元、4533万元,2021年、2022年的同比增速分别为92%、19%,相差甚远。

(来源:蓝宇股份招股说明书)

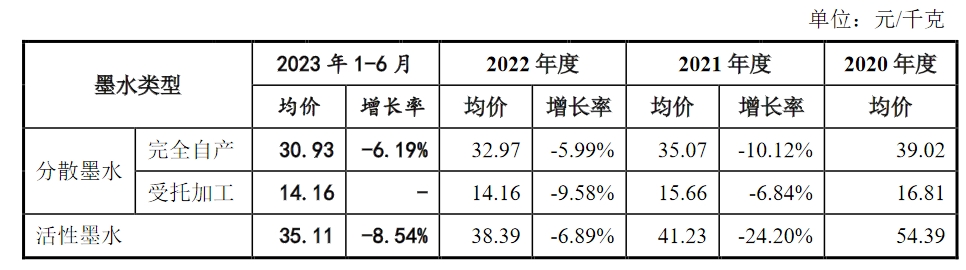

蓝宇股份的产品主要分为自主生产和受托加工,主要产品有分散墨水及活性墨水,占主营业务收入的比重约90%。

产品售价的变化,通常映衬着一家企业话语权的强弱。也因此,前不久贵州茅台酒涨价,引发市场关注和股价反弹。

但近年来,蓝宇股份主营产品均价有所下滑。

报告期内,蓝宇股份完全自产的分散墨水每公斤均价分别约为39元、35元、33元、31元,2021年、2022年、2023年上半年分别下滑10.12%、5.99%、6.19%;受托加工的分散墨水每公斤均价分别约为16.8元、15.7元、14.2元、14.2元,2021年、2022年分别下滑6.84%、9.58%。

活性墨水2021年、2022年、2023年上半年增长率分别下滑了24.2%、6.89%、8.54%。

(来源:蓝宇股份招股说明书)

对于这种现象,蓝宇股份另有一番解释,“一方面,价格的降低是逐步提升下游客户渗透率,不断扩大市场占有率的必经之路。另一方面,公司依托自身技术实力,有效降低了产品生产成本,产品具备了一定的降价空间”。

客户转身

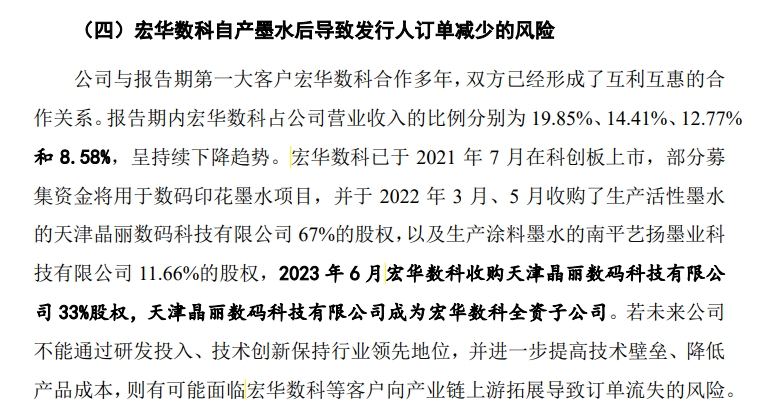

报告期内,蓝宇股份向宏华数科(688789.SH)的销售比例逐年下降,宏华数科最终也跌出公司第一大客户。

蓝宇股份大客户集中度并不高,报告期内,公司向前五大客户的销售金额分别约为4725万元、9943万元、12617万元、6318万元;占销售总额的比例分别约为47%、36%、40%、35%。

2020-2022年,宏华数科一直是蓝宇股份的第一大客户。蓝宇股份向宏华数科的销售金额分别约为3125万元、3924万元、4000万元;占销售总额的比例分别约为20%、14%、13%。

今年上半年,上述销售金额约为1542万元,占销售总额的比例不足9%,较2020年的高点下降了11个百分点。

这种明显的变化,和宏华数科本身的发展战略调整有关。

宏华数科已于2021年7月在科创板上市,部分募集资金用于数码印花墨水项目,并于2022年3月至5月收购了生产活性墨水的天津晶丽数码科技公司(下称“晶丽数码”) 67%的股权,以及生产涂料墨水的南平艺扬墨业科技公司约12%的股权。

2023年6月,宏华数科又再次收购了晶丽数码33%股权,晶丽数码成为宏华数科的全资子公司。

(来源:蓝宇股份招股说明书)

对于宏华数科的产业布局,蓝宇股份也表达了担忧,并表示“若未来公司不能通过研发投入、技术创新保持行业领先地位,并进一步提高技术壁垒、降低产品成本,则有可能面临宏华数科等客户向产业链上游拓展导致订单流失的风险”。

竞争激烈

其实,宏华数科的产业布局,也反映出墨水行业的竞争日趋激烈。

蓝宇股份表示,“近年来数码喷墨印花行业新增产能较快,上下游企业如宏华数科、汉弘集团、色如丹等亦布局本行业,市场竞争日趋激烈”。

为进一步扩大规模和成本优势,保持持续竞争力,蓝宇股份不得不进一步加快产能布局。

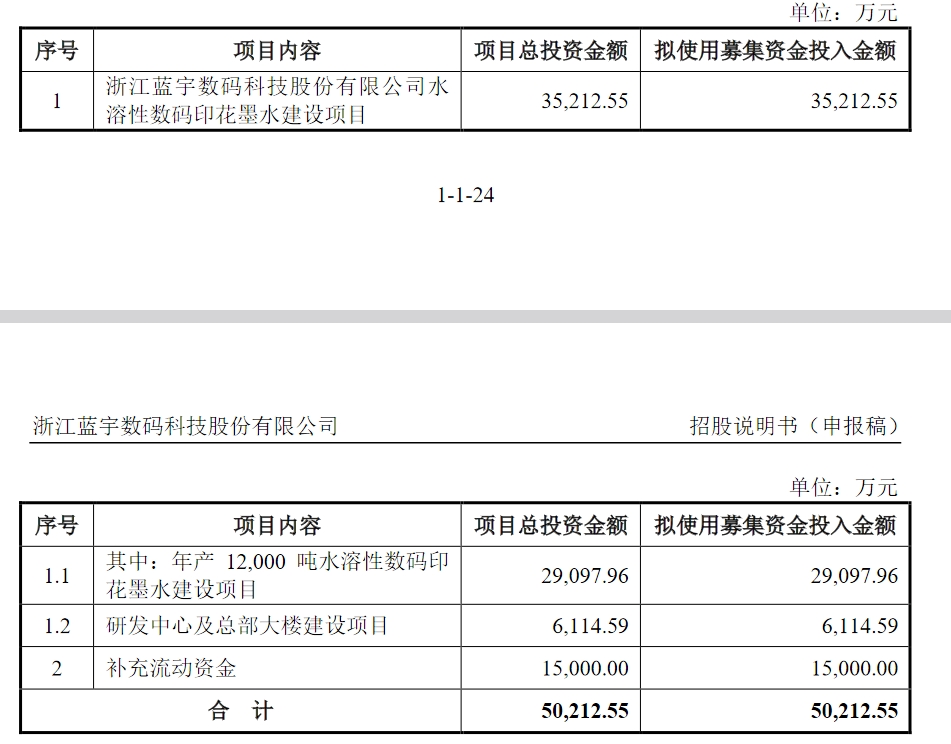

此次蓝宇股份拟募集资金约5亿元,其中大部分将用于水溶性数码印花墨水建设,包括年产1.2万吨的水溶性数码印花墨水建设和研发中心及总部大楼建设。

(来源:蓝宇股份招股说明书)

只是,从现有情况来看,公司部分种类墨水产能已基本饱和。

报告期内,蓝宇股份研磨类墨水产能利用率分别为91.43%、104.12%、95.05%、95.61%,最近一年及一期,采用脱盐纳滤工艺生产的墨水产能利用率分别为93.64%、97.14%,均已基本达到饱和状态。

有迹象显示,扩产背后,蓝宇股份面临着潜在的行业产能过剩风险。公司也表示,“未来如行业内企业大量扩产,叠加更多资本和企业涌入本行业,导致市场新增产能大幅增加,将进一步加剧市场竞争,数码喷墨印花行业可能面临阶段性产能过剩所带来的市场环境变化风险”。

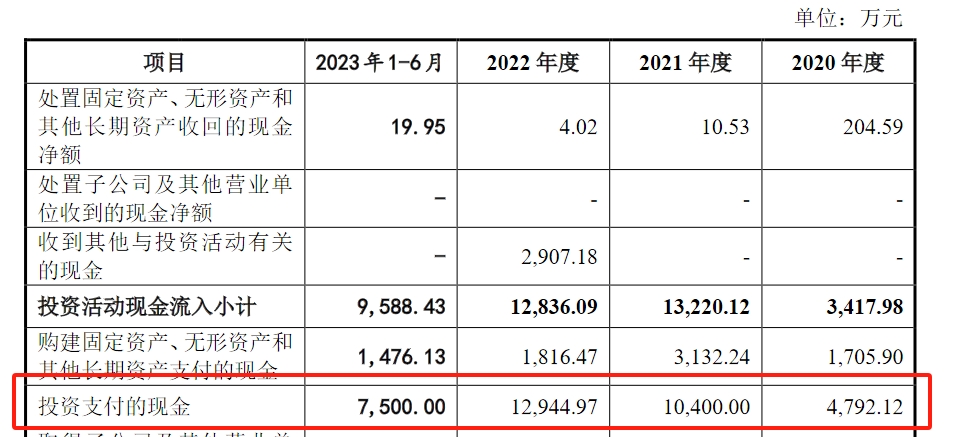

此外,蓝宇股份还拟用1.5亿元补充流动资金。报告期内,公司的经营现金流分别约为3396万元、3558万元、6573万元、2701万元,1.4亿元。

整体来看,公司现金流似乎并不紧张。

但实际上,相比于经营现金流,蓝宇股份投资投入更多。报告期内,公司投资支付的现金分别约为4792万元、10400万元、12945万元、7500万元,合计约3.6亿元。

(来源:蓝宇股份招股说明书)

业绩增速放缓之下,蓝宇股份能如愿IPO募资吗?面对队友变对手的局面,公司将如何应对?行业挤压日趋激烈,公司如何保持竞争力?《天下财道》将持续关注。

评论