文|迈点 于波

那个曾经连续6年扣非净利润亏损、依靠变卖资产维持“生计”的三特索道,在2023年迎来了华丽转身。只是,回首过往,成长所带来的“阵痛”依然历历在目。当成长还在继续,三特索道是轮回,还是新生?

01 华丽转身的2023,成色几何?

2023年前三季度,铺天盖地的“旅游市场强势复苏”,却换来了旅游景区上市企业经营业绩的显著分化。根据迈点网的统计,2023年前三季度,A股市场14家旅游景区上市企业的归母净利润,有2家依然延续亏损态势,4家未恢复至2019年同期水平,两者合计占比达到43%。剩余8家企业中,有5家企业较2019年同期增长超过40%,占比为36%。

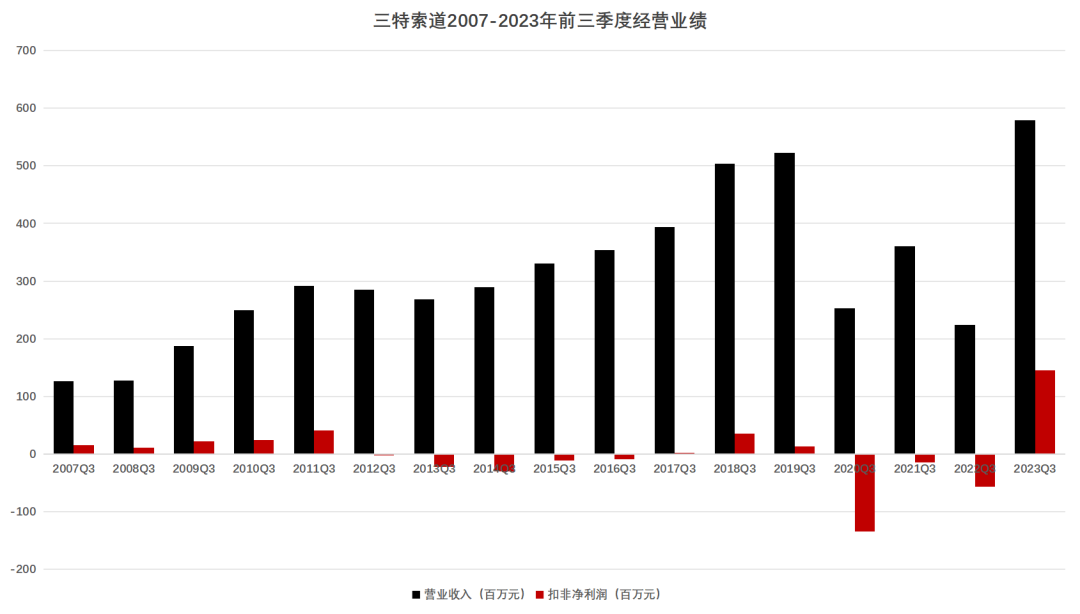

面对外强中干的市场环境,三特索道却悄然创造了史上最佳三季报。财报数据显示,2023年前三季度,三特索道虽然营收较2019年同期仅增长10.71%,但归母净利润和扣非净利润却较2019年同期实现了超7倍和超11倍的增长。放眼整个旅游板块,独此一家。

而且,三特索道的营收与扣非净利润,均创造了自2007年上市以来的新高。财报数据显示,2023年前三季度,三特索道实现营收5.79亿元,较前高增长11%;实现扣非净利润1.45亿元,较前高增长261%。

数据来源:公司财报,迈点网整理

更为重要的是,虽然三特索道的归母净利润未创历史新高,但较之以往盈利质量更高。财报数据显示,三特索道此前归母净利润最高值为2018年三季报创造的1.59亿元,但其中非经常性损益高达1.24亿元,占比为78%。而2023年三季报,三特索道的非经常性损益为-1096.87万元,甚至拉低了归母净利润。

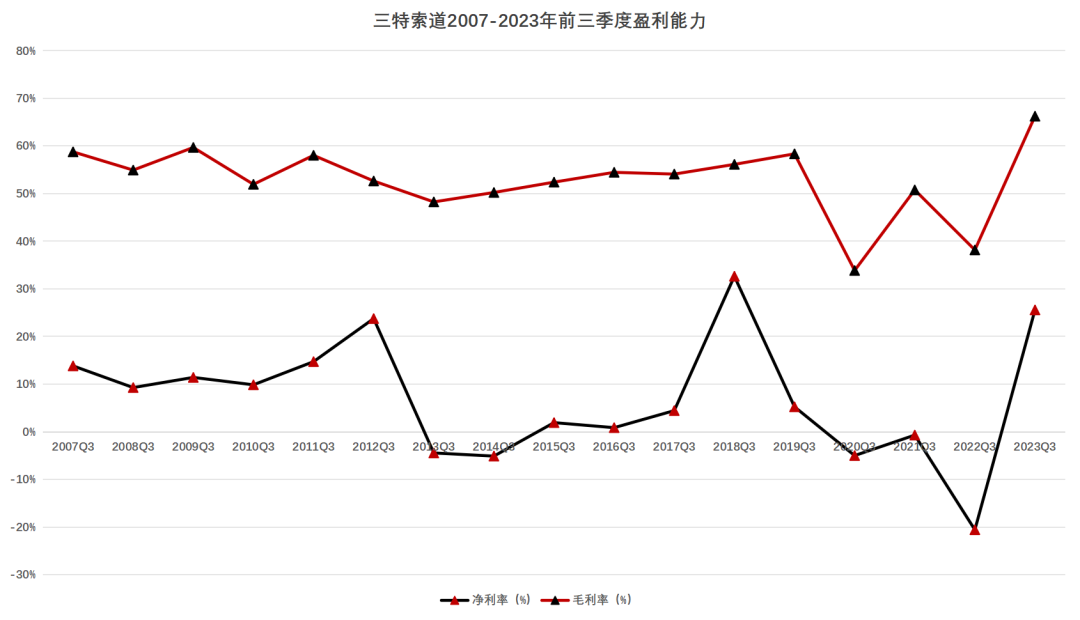

结合财务指标来看,三特索道不仅盈利能力和经营效率大幅提升,而且资产负债结构显著优化。财报数据显示,2023年前三季度,三特索道的毛利率和净利率分别达到66.25%和25.58%,较2019年同期分别提升7.9个百分点和20.34个百分点;总资产周转率和固定资产周转率分别达到0.32和0.61,较2019年同期分别提升88%和42%;资产负债率和有息负债率分别为26.32%和8.51%,较2019年同期分别下降36.08个百分点和38.73个百分点。

数据来源:公司财报,迈点网整理

受益于此,2023年前三季度,三特索道的净资产收益率达到11.19%,较2019年同期提升9.53个百分点。虽然不及2018年同期和2012年同期的16.13%和12.94%,但在财务杠杆大幅下降的背景下,体现出三特索道基本面的显著改善。

对此,三特索道将其归功于两点,一是市场环境改善以及国家政策对旅游业的扶持,各景区经营复苏情况良好;二是精细化管理以及严格控制融资规模和融资成本等手段,有效降低了负债率与成本费用。

02 起伏不定的过往,昙花一现?

虽然三特索道2023年实现了华丽转身,但回首三特索道的过往,盈利能力起伏不定、增收不增利、主营业务持续亏损现象显著。财报数据显示,2007-2019年间,三特索道的营收由1.70亿元提升至6.77亿元,复合增速达到12.21%,但归母净利润却由2144万元下降至1141万元,复合增速为-5.12%。2012-2017年间,扣非净利润更是连续6年亏损。

那么,这是否意味着2023年的三特索道,只是昙花一现?

其实,三特索道也曾经历过一段经营业绩稳定增长的时期。财报数据显示,2007-2011年间,三特索道的扣非净利润由1583万元提升至4069万元,复合增速达到26.63%,高于营收21.95%的复合增速。

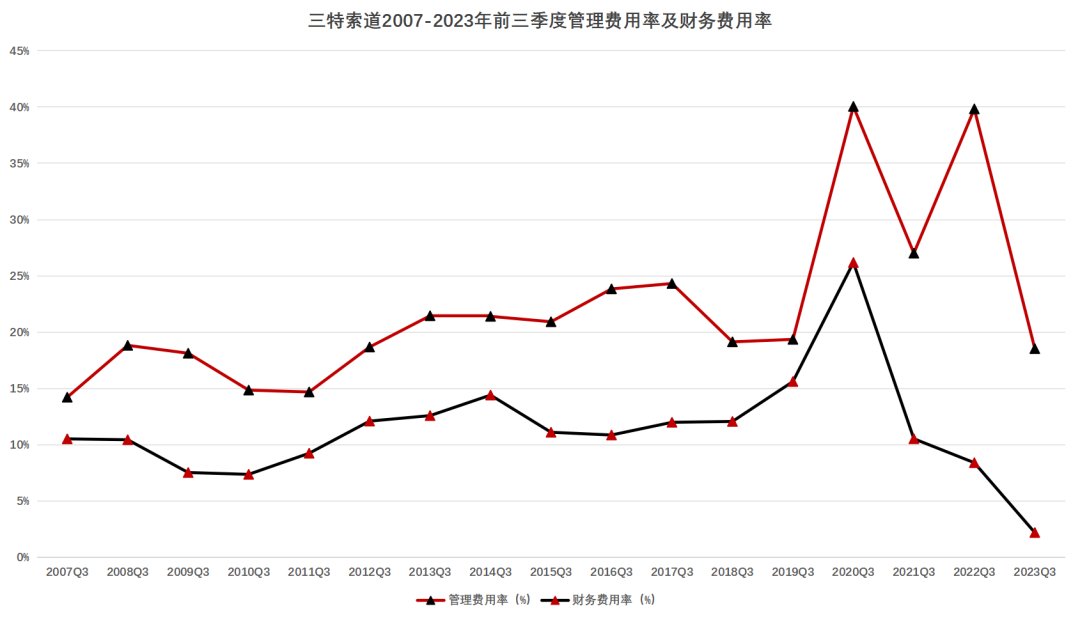

只是,自2012年起,三特索道开启了长达8年的“动荡”时期。期间,不仅毛利率出现了一定程度的下滑,而且营业费用率显著提升。财报数据显示,三特索道的营业费用率由2011年的29.97%提升至2012年的37.54%,此后多年间一直保持在40%左右,最高曾达到47.17%。其中,管理费用率与财务费用率的一路走高是主因。与此同时,三特索道的营收复合增速也下降至9.01%。

数据来源:公司财报,迈点网整理

当然,三特索道并非个例,多数旅游景区上市企业的经营业绩在2012-2019年间均出现了不同程度的下滑。例如,黄山旅游和峨眉山A的营收复合增速由2007-2011年间的11.37%和18.14%下降至1.21%和2.20%,归母净利润复合增速由14.09%和33.02%下降至5.11%和2.61%。

个中缘由,主要在于旅游市场竞争的加剧以及旅游景区企业的战略转型。例如丽江旅游向旅游演艺业务延展、桂林旅游、长白山涉足酒店领域等。不过,与这些资源型、区域性的旅游企业不同,三特索道陷入“动荡期”的核心原因,却是其集开发、建设、经营于一体,兼具市场化、跨区域、连锁化的商业模式。

在2007年上市时,三特索道在此前20余年里已经投建了十几条索道、缆车和滑道项目,期间虽然出售了部分项目,但上市时仍持有华山、海南猴岛、珠海石景山等7个项目。而IPO的募集资金投向,则是贵州梵净山、陕西华山宾馆、湖北咸丰坪坝等新项目。

理论上讲,三特索道这种连锁化的经营模式,“完美”解决了长期以来困扰旅游企业的业务缺乏可复制性、成长能力不足的弊病,但旅游新项目相对较高的经营风险以及较长的“爬坡期”,却让三特索道如坐针毡。

在2012年报中,三特索道直言道,咸丰坪坝、武夷山等五家项目公司的亏损扩大是造成业绩下滑的原因之一。其中,南漳古山寨、崇阳隽水河是刚刚开业不久的景区。在此后的几年中,部分在营项目的持续亏损,以及项目的持续扩容,也让三特索道的经营业绩持续承压,财务压力陡增。

显然,三特索道经营业绩此前出现大幅波动的核心原因,并非因为自身市场竞争力的不足。相反,经营规模的持续扩容,恰恰反映出三特索道强大的市场竞争力。毕竟,三特索道的旅游资源均是经过商业谈判由市场配置取得。

03 拨云见日的三特,未来可期?

将目光拉回到2023年。前述中三特索道将业绩爆发的原因归功于旅游市场复苏与精细化管理,但迈点网认为,更深层次的原因在于三特索道经营战略的“拨乱反正”以及在营项目的“云开见日”。

首先,2012-2017年间连续6年扣非净利润的亏损以及资产负债率的持续攀升,让三特索道开始主动求变。2017年起,三特索道开始推行“资产梳理”计划,着手关停、转让经营业绩不佳的项目,回收资金。与此同时,三特索道于2020年启动定增,募资3.63亿元用于偿还银行借款以及补充流动资金。

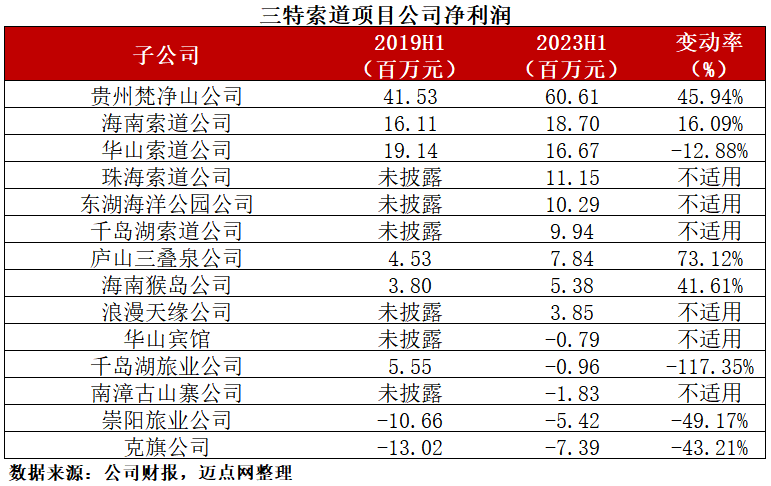

其次,三特索道旗下项目经过多年的培育,终于迎来了“收获期”。结合2023年中报来看,庐山三叠泉、贵州梵净山、海南猴岛公园、海南索道项目公司净利润较2019年同期分别取得了73.12%、45.94%、41.61%和16.09%的增长。

例如于2009年投运的贵州梵净山项目,在十几年的发展历程中,先后被列入世界自然遗产名录以及升级为国家5A级景区,游客接待量也由投运之初的13.93万人次提升至2019年的143.56万人次,复合增速达到26.3%。2023年上半年,贵州梵净山项目实现净利润6060.89万元,占总净利润的比重达到104.59%,成为三特索道经营业绩的核心驱动力。

最后,三特索道在主题公园领域的“试水”也初见成效。2023年上半年,三特索道于2019年收购的东湖海洋公园实现营收2657万元,实现净利润386万元。虽然对于公司整体盈利贡献有限,但至少并未出现亏损,说明经过长期的积累,三特索道对于新业务、新项目的把控能力有所提升。

随着经营状况的扭转,三特索道的业务扩张,也正逐步进入良性循环:

·一方面,三特索道的业务矩阵日益丰富,包括以索道为主的景区交通类业务、以自然资源为主的观光类业务、以主题公园等为主的体验参与类业务、以酒店为主的住宿类业务和以文创产品为主的商服类业务,业务扩张拥有众多的选择。

·另一方面,三特索道无论是业务矩阵还是项目矩阵,均拥有合理的生命周期结构。例如收入占比超七成的索道业务是业内公认的“现金牛”业务,能够为处于引入期或者成长期的业务提供现金流支持,这也是三特索道敢于降低财务杠杆的原因之一。而贵州梵净山、华山索道、海南猴岛、珠海索道等成熟期项目,亦能够为湖北南漳、湖北崇阳、克旗旅业等项目的成长保驾护航。

根据三特索道披露的信息,猴岛穹顶天幕秀项目(海南猴岛二期子产品)计划于2023年年内试运营,计划于2025年开业的千岛湖牧心谷生态乐园项目建设正在稳步推进中,九真山景区项目已经进入研究规划阶段,这些储备项目也将成为三特索道未来的业绩增长点。

中信证券在研报中指出,三特索道在高经营杠杆的加持下,客流延续景气带动收入和毛利率齐升,叠加“瘦身归核”战略下费用率的持续优化,2023Q3扣非净利续创历史新高,且中秋国庆双节期间公司接待客流继续创下历史最佳水平,全年扣非净利确定性较强。展望中长期,多个储备项目有望成为新的增长引擎。

04 结语

2023年,随着武汉高科集团的入主,三特索道重回国资“怀抱”。国资在资本实力、融资成本、项目获取等层面的资源优势,也让三特索道的扩张步伐更加稳健。

评论