文|略大参考 原野 尹凯

阿里云最大的幸运在于,它实现技术稳定的2010年,乔布斯发布了iPhone 4,人类进入智能手机时代,移动互联网生态卷起的创业浪潮,在日后多年改变了整个世界的格局。属于阿里云的那个快速增长的黄金时代正在消失。但它还有机会。至少,它还在场上。

01 从地面起飞

2008年的很长一段时间里,淘宝和支付宝的服务器都濒临崩溃。

流量集中在早上的8点到9点半涌进来,服务器处理器经常跑到98%,只剩下2%的空间可以喘息。当时流行的IOE (IBM小型机+Oracle商业数据库+EMC集中式存储)IT架构,显然有些接不住这泼天的富贵。

阿里云的故事由此有了雏形。

这一年,马云从微软亚洲研究院挖到了宝:常务副院长王坚。他摇身一变,成了阿里的首席架构师。一套便宜好用的云计算系统,成为他首要的KPI。

在那个充满想象力的年代里,互联网公司的项目取名也极具时代特色。比如,阿里的云计算系统名字是“飞天”,后来与之配套的名字还有:盘古、伏羲、夸父、女娲、神农等等,几乎把中国古代神话借了个遍。

它要解决的,是阿里的底层能力扩容问题。它虽然没有伴随阿里的诞生而同时出现,但在当下以及未来的很长时间里,都决定了“阿里可以成为谁”。

说远了。

回到故事的开端。淘宝,作为阿里这种大型组织中的领头羊业务板块,被按头要求答应,将来放弃Oracle,转投自家当时还只有“一张大饼”的数据库架构。类似的剧情也在搜索业务上演。敲定几位内部“大客户”,2009年2月,“飞天”团队在北京写下第一行代码,9月,阿里云正式成立。

图:“飞天”团队在北京写下的第一行代码

用马云的话说,当时他们谁也不知道云计算未来会是什么样子,只是相信,这是未来,是趋势。

确实,当时整个中国云计算市场还处于相当早期的阶段。计世资讯数据显示,2009年,中国云计算的整个市场规模是403.5亿元。而当年全球云计算服务市场的规模是:563亿美元。

当然,这样的悬殊有个前提:云计算刚刚在2008年经过一阵迅猛发展。

很多技术在进化过程中,并非是以“今天比昨天更好一些”的渐进性进行的,更多时候,是由一些关键节点猛然推动,近的例子是ChatGPT,远的就是云计算。人工智能之父John McCarthy 早在1961年就提出“公共计算服务”的概念,但亚马逊直到2006年才推出AWS,云计算登上历史舞台,并开启加速模式,2008年,谷歌、微软纷纷跟进了云业务。

云计算的风,在2009年吹到了中国。这年5月,中国电子学会在北京的中国大饭店举办了第一节中国云计算大会。4个月后,阿里云正式登场。

不过,在诞生的前两年,“飞天”都是趴在地上被人嘲笑的。

没办法,当时的系统实在太拉垮,别说取代IOE,漏洞百出之下,连基本运行都费劲。比如搜索业务部门发现,以前在云下花一台服务器就能搞定的需求,在阿里云却需要花几十台服务器。阿里云团队离职率一度高达70%。每年的部门评比,阿里云都稳坐倒数第一。

外部,泼向云计算的冷水也是一盆接着一盆。

比如广为流传的,李彦宏在2010年的中国IT领袖峰会上说:“云计算这个东西,不客气地讲,是新瓶装旧酒”,马化腾也表示认同,“这个事情过了几百年、一千年后有可能,但现在还为时过早了”。——当然,大佬的认知偶尔也有局限性,还有些时候爱摆迷魂阵。腾讯云在2010年就开始立项研究,只比阿里云晚了一年。百度云后来在公司业务中的重要性,显然也是老板调整认知后的结果。

就像任何航天器首先要解决的问题,永远不是飞得多高多远,而是安全与稳定。阿里云“飞天”系统也是。它花了两年的时间解决这个问题,终于在2010年初步具备了“稳定”这个起飞的前提条件。

后面的故事,才像是有人按下了“起飞”的确认键。

2012年,王坚在阿里云的年会上落泪:这两年我挨的骂甚至比我一辈子挨的骂还多。骂声主要围绕“骗子”展开,当年8月,还有阿里员工在内网发问:王坚到底会不会写代码?

对于王坚这种级别的技术大佬,公开承认脆弱,是需要底气的。就像同样的忆苦内容,只有由成功之后的人讲出来,才有励志的效果。还在渡劫的人,没有资格公开诉苦。而2012年时候的阿里云,不再是阿里内部员工都看不起的存在,云计算的先发优势逐步体现,外部合作名单越来越长,包括福建电信、海信电器、海尔手机等。

2013年,阿里云发布飞天5K集群,成为全球第一家对外提供5K计算服务能力的公司。至此,“飞天”系统的估值已经高达4500亿元。

02 野战,围剿

2013年12月,亚马逊搞了个大动作,宣布AWS进入中国市场。

对于中国云计算市场的玩家们而言,这种感觉就像,大家还在埋头野战,几支正规军还在筹建或者刚刚建立起自己的海陆空战队,扭头一看,大洋彼岸的对手开着航空母舰杀过来了。类似的故事曾经发现在21世纪初。微软Office套件入华,压力就骤然落到了金山公司头上。

先看一组数据。

根据Macquarie 分析师的估计,亚马逊AWS部门在2012年的营收可能接近40亿美元——相比电商部门超过600亿美元的销售额,有些卑微。但时任CEO贝佐斯预计,AWS会成为亚马逊最大的业务。美国投资银行Evercore Partners的分析师也认为,AWS的估值在2015年可能达到500亿美元。

而中国这边呢,阿里云起步最早,腾讯、金山、华为、百度陆续跟进。但整体实力还是差距甚大。以至于有关心技术的人士在2013年底跑到知乎上发问:

“AWS进驻中国,竞争力如何,对现有格局会有何影响?”

字里行间,都是担忧。

2年后,这条问答下更新了一条新内容:“云服务是IT的未来,巨头纷纷转型已是事实。AWS在这块虽有先机,但技术栈上还不全面。国内企业的快速成长令人喜出望外。在中国本土市场的刺激下,无论是研发还是运维能力都已今非昔比。”

是的。阿里云们上演了一场漂亮的本土市场保卫战。

亚马逊在美国本土,甚至全球范围内确实拉到了很多大客户,比如一个对整个行业都有标志意义的事件是,它在2013年拿到了美国中央情报局10年6亿美元的订单。拿下大单后,亚马逊越发野心勃勃,盯上当时总价值约3万亿美元的全球IT采购市场。

对于拿下中国市场,亚马逊很有信心。在他们看来,中国的基础设施和网络环境都相对落后,云计算能力更是差距甚远。

阿里云礼貌表示了欢迎,然后,就在AWS入华当天,阿里云旗下产品全面降价,最高降幅50%。随后,腾讯推出6折促销,金山云上线优惠活动——俨然一场云市场的“双十一”大促。

价格战,成为阿里云们狙击亚马逊的第一把武器。

也是起到关键作用的武器。

在中国的商业构成中,小微企业占比在80%以上。对于他们来说,亚马逊的技术再好,一个“贵”字就能断掉念想,转向它的中国平替们。这就让阿里云这些国内云厂商,有了足够辽阔的缓冲地带。

此外,亚马逊还需要解决各项合规问题。比如AWS在2013年入华,直到2017年才拿到云计算技术和服务所必需的牌照。IBM也是在2017年才找到万达科技合作,由后者在华提供IBM的公有云服务,当年10月,IBM全球董事长罗睿兰还出现在万达集团总部,与王健林合影。

也就是说,从“狼来了”的喊声响起至今,已经过去了4年。按照中国公司们抢夺市场的速度,这个时间窗口,已经足够了。

以阿里云为例,几场关键性的战役,成为它“飞天”的痕迹:

2015年6月,阿里巴巴和蚂蚁金服完成“登月计划”,把所有数据存储和计算任务都迁移到飞天平台;当年11月,阿里云平稳支撑了“双11”的912亿交易额,高峰期,平台每秒交易14万笔。2016年,阿里云与软银合作,进军日本云服务市场。

此外,更加擅长商业化的胡晓明,在2014年成为阿里云的掌舵者。随之而来的一个直接变化是:从2015年开始,阿里云越来越会赚钱了。

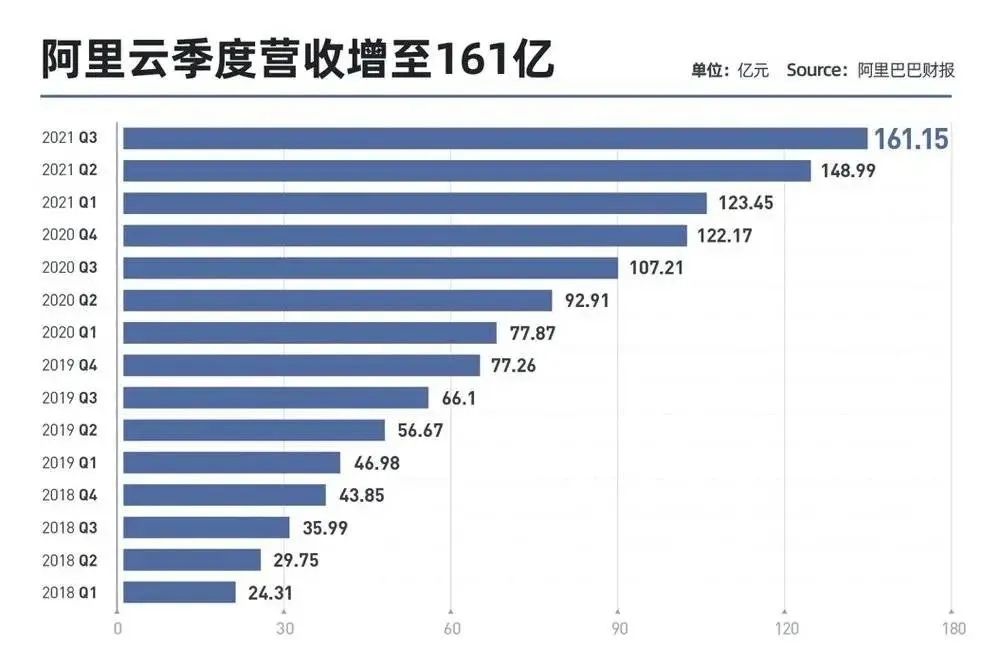

到2017年,阿里云年度累计收入112亿元,成为国内首家百亿规模的云计算服务商。此后几年,增势继续,2019财年时,仅上半财年的营收就达到103.7亿元,2020财年,实现单季营收达到107亿元。

至此,阿里云成为继亚马逊、微软之后,全球第三家、也是中国首家单季营收突破百亿的云服务商。

03 追风

时代的阿里云,是吃到了中国互联网创业潮红利的。

它是隐形赢家。

2011年创立于上海交大宿舍的米哈游,现在是国内最有影响力的游戏公司之一。在公司成立第二年,员工只有8位的时候,开发出第二款游戏《崩坏学园》,在阿里云上线。同样活跃在阿里云上的,还有无数移动互联网的创业者。

阿里云最大的幸运在于,它实现技术稳定的2010年,乔布斯发布了iPhone 4,人类进入智能手机时代,移动互联网生态卷起的创业浪潮,在日后多年改变了整个世界的格局。

阿里云完整地参与其中。

从2012年开始,APP 开发者们成为阿里云越来越重要的客户。胡晓明曾经在接受《财经》采访时谈到,中小企业在阿里云的客户中占到80%。

规模效应,叠加技术升级带来的底气,一度成为阿里云的护城河——它有了发动价格战的底气。从2014年开始,阿里云每年都要降价数次,同行们再不愿意,也只能咬牙跟上。

阿里云不是这套打法的独创者。亚马逊AWS在发布的10年里,累计降价52次。用CFO 布莱恩.奥萨夫斯基的话就是:降价是核心策略。

某种程度上,这种内卷对创业者而言,是友好的。

不过,真正让阿里云赚到钱的,还是大客户。2016年4月,阿里云还发布了专门针对中大型企业、政府的专有云 Apsara Stack平台,在本来的公有云基础上,针对政企客户进行二次优化。第一批客户包括:海关总署、浙江政务服务网、网商银行、贵州交警等。

根据胡晓明在上述采访中提到的,20%的大客户,才是为阿里云贡献利润的主力——不难想象,阿里云在2021年失去字节这个大客户时,心有多痛。根据德邦证券测算数据,字节跳动曾经单季度为阿里云贡献了7%-8%的收入。当字节的体量发展到足够大时,布局自己的云业务,也就成为了必然。

但对于阿里云而言,更大的危机,还要在互联网创业潮冷却后,才会逐渐展现。

风停了。

曾经人潮汹涌的创业大街咖啡馆,彻夜不眠讨论技术、估值的人们消失了。随之萎缩的,还有互联网创业者原本对云服务的需求。

一位阿里云内部人员在接受36氪采访时提到,从2017年开始,互联网客户的底层云用量就不太增长了,这波浪潮可能很快就要过去了。赛迪资讯数据则显示,2020年的中国云计算市场中,互联网行业的贡献度相比2018年减少了16%。

与此同时,两个变化也在同步发生:政企对云服务的需求增多,他们更追求安全、稳定和高可靠;阿里云的对手中,运营商云的身影越来越活跃,呈现明显的赶超之势。

此时的竞争,就不仅仅只是围绕技术层面和努力程度了。

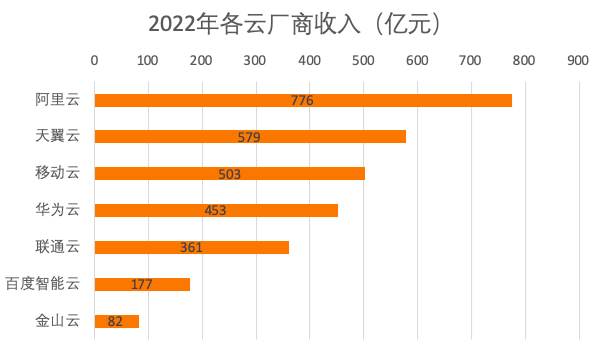

到2022年时,阿里云营收为776亿,增速为7.2%。作为对比,天翼云营收579亿元,同比增长107.5%;移动云收入503亿元,同比增长108.1%;联通云收入361亿元,同比增长121%。

此外,据中国经营网报道,2022年全国公示的超1亿元的政企数字化大单中,移动云、联通云、天翼云三家共收获了200余个订单,而阿里云、腾讯云的订单都是个位数,差距悬殊。

不再展开多说。

阿里云们其实没有把所有鸡蛋都放在一只篮子里。大概从2017年开始,中国云厂商们就在陆续出海。风可能暂时停歇,但追风人可以随时流动。

最初,大家的野心还比较足,美国、欧洲、东南亚,这些重要的市场要想开设数据中心,再以此为基础,实现更广范围的全球扩张。不过,疫情叠加国际局势的变动,野心最终被现实磨平,这几年,头部玩家们默契地相聚在了东南亚市场——这里有他们曾经无比熟悉、现在无比怀念的增长。

从网约车、外卖、电商到移动支付、直播带货,这些在中国已经相当成熟甚至增长见顶的互联网业务,正在东南亚热火朝天推进。

这都是云计算的机会。

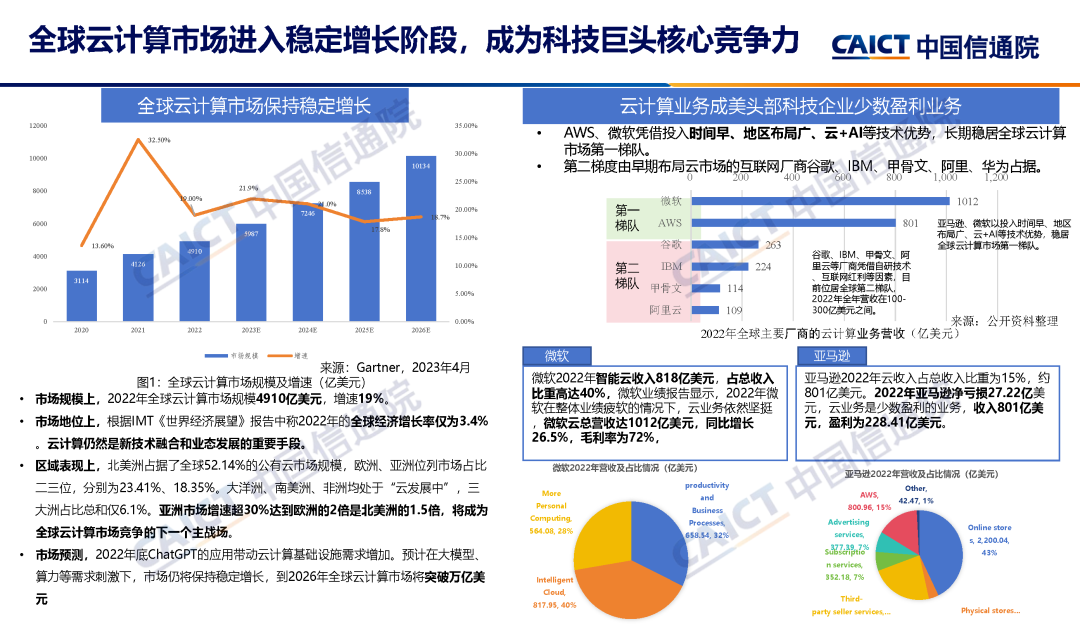

中国信息通信研究院《云计算白皮书(2023年)》显示,2022年,北美洲占据全球52.1%的公有云市场规模,欧洲和亚洲分别以23.4%和18.4%位居第二和第三。其中,亚洲市场规模增速超过30%。Gartner数据还显示,印尼、菲律宾、泰国等多个东南亚国家,云计算市场增速都在60%左右。

显然,这是云计算在下个阶段的主战场。

在亚马逊AWS、微软Azure和谷歌云早早入场的前提下,中国云厂商并不容易。一方面,它们继续价格战,很多同类产品都比国际巨头的便宜30%-50%,此外,还有更高的服务效率,以及更细致的本土化打法。

阿里云依然是其中的领先者。到2021年时,阿里云在马来西亚的市场份额达到29.2%,在印尼达到22.9%——当然,阿里国际业务这条大腿,也是发挥了重要作用的。

04 技术、资本和摇摆的未来

东方不亮西方亮,听起来,阿里云似乎找到了新叙事。

但是,事情并没有那么简单。张爱玲那句“生命是一袭华美的袍子,上面长满了虱子”,主语换成“阿里云”似乎也是合适的。

首先,阿里云的“华美”与否,很大程度上取决于你如何审视,是看它的全球排位,还是细究其中的具体数据。

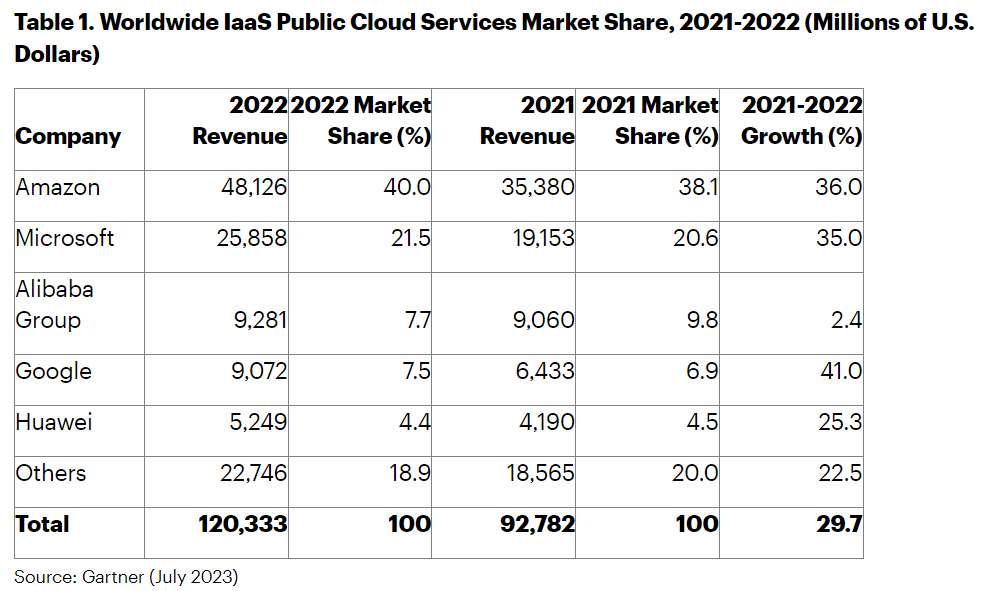

早在2019年,阿里云就在全球 IaaS 市场排名第三,仅次于亚马逊和微软。

排名确实靠前,但 IaaS 市场有个断层的特点。市场研究机构Gartner数据显示,亚马逊AWS和微软Azure的市场份额分别是40%和21.5%,而排名第三的阿里云,仅有7.7%。从2022年的收入来看,也是如此。AWS超过480亿美元,Azure接近260亿美元,阿里云是92.8亿美元。

这就相当于满分100的学科考试,第一名跟第二名分别拿到90分、80分,小明凭借20分的成绩,荣列第三。

相比之下,第二个问题更加明显:增长乏力。

这倒不是阿里云一家的问题。从整个全球范围来看,受不稳定的宏观经济影响,大客户们纷纷捂紧口袋,直接影响了云计算市场的收成。AWS也在2022年第三季度,以27.5%的增速,达到近8年以来的增长最低值。

给第一名整不会的难题,自然也会困住第三名的选手。

从2019年到2023年,阿里云的营收增速分别为84%、62%、50%、23%、3.5%,财报将其主要归因为疫情和头部客户的流失。这直接影响了阿里云在内部的绩效得分,2021年之前,这位曾经连续6年拿到最高绩效3.75的“优等生”,在2021年拿到的分数的3.5-,相当于倒数第二档。

财报里提到的外部原因,固然存在,但它们显然不是全部。

某种程度上,阿里云的问题在于摇摆。

在关键时刻的摇摆,经常会导致再也无法挽救的错过。比如宏基。PC时代它曾经风格无限,但因为错过了智能手机入华的浪潮,成为迟到者,继而旁观者。

回到阿里云的摇摆。

先看人事方面。

阿里云从2009年成立到现在,已经换过七任一把手。这与阿里定期进行的集团组织调整有一定关系,但关键业务频繁换帅,显然不算正常,也在一定程度上导致了战略的中断、资源的无效消耗。

其中最受争议的是张建锋。他于2018年11月出任阿里云智能总裁,2022年12月阿里云香港宕机事件后卸任——那是阿里云史上持续最长的一场大规模故障。

在任期间,张建锋曾经推出过云钉一体战略,希望通过钉钉为阿里云获取新的客户,但效果显然不想理想——后来张勇接手阿里云的8个月里,制定的几条重要决策中,就包括云钉解耦。2023年8月,钉钉独立,与阿里云解绑,各自发展。

此外,张建锋曾经试图大力发展政企客户,以解决阿里云市场份额下滑的问题。

2021年3月,张建锋挖来了原华为企业业务中国区总裁蔡英华,目标很明确,参照华为云的打法,进一步开拓政企市场。当时,阿里云的销售体系进行了大幅调整,按照行业和区域,设计了交叉的组织架构。

到2022年时,非互联网业务在阿里云的收入占比中有所提升,但整体增速下滑的趋势,并未缓解。

市场调研机构Canalys数据显示,2022年第三季度,阿里云在中国云计算基础设施支出的市场份额是36%,相比2019年同期下降接近10%。张建锋离任的2022年,阿里云营收为776亿元,距离他在2018年底提出的千亿营收目标,还相差甚远。

而张勇在接手阿里云后,很快明确了规模、营收优先,团队重点从销售重新回归产品和技术——这正是阿里云的传统强项。

“阿里云入场比较早,技术力量到现在为止都是最强的一个”,阿里云一位山东经销商老叶告诉略大参考,他在2014年左右开始这项业务,主要服务地方的政企客户,阿里云的技术稳定,是他最重要的卖点。

但他也感受到了竞品带来的压力,“华为云在政企市场资源最强,有品牌效应,也舍得花成本做营销,一个省的营销人员可能就有一两百人。腾讯生态体系庞大,电信运营商人脉广”。

一线经销商能感受到的压力,大概会数以千倍地落到阿里云的管理层身上。

这就要说到阿里云在策略方面的摇摆了。

在物理世界里,压力可能带来变形。同样的情况也可能发生在商业组织中。承压中的阿里云,花了很多力气——也可能是太多力气,去填补自己在政企市场的短板。

阿里云曾经被寄予厚望。时任阿里巴巴集团董事长兼CEO的张勇曾经在2021年的股东信中提到:阿里云是阿里巴巴面向未来的第二增长曲线。

这个说法,可能是参照了亚马逊的业务结构。AWS崛起之后,为亚马逊贡献了占比越来越多的利润。尽管它的营收占比始终不及零售业务,甚至相差深远,但还是直接推高亚马逊在资本市场的身价。

阿里云也是如此,尽管从营收来看,它在阿里巴巴集团中的占比经常徘徊在15%以下,但它提供的是面向未来的想象力。

当然,首先它需要证明,自己能像AWS一样有价值。

开拓政企客户,就成为首选动作。其次就是上市,它可以带来资金,以及资金背后的人脉和关系。

2023年5月公布的阿里云分拆上市计划,原本相当于为它设定了一个明确的短期目标,阿里云团队只需要瞄准它,全力去实现。此后,又陆续有消息传出,指向阿里云吸引到了具备国资背景的潜在投资者,如果一切顺利,这显然会有利于它日后在政企市场进一步开拓。

然后,半年后,突然落下的暂停键,让众人惊愕。

阿里在发布2024财年第二财季财报时宣布,不再推进云智能集团的拆分。根据管理层在电话会上的说法,外部环境已经发生天翻地覆的变化,由于美国对芯片的出口管制,阿里云在模型训练及相关服务的收入,在未来或会受限。

尽管阿里表示,集团将在阿里云战略项上保持长期坚决的投入,但对于阿里云来说,那个曾经无比清晰的目标,暂时消失了。

好在,阿里云似乎正在尝试找回最初的自己。

比如对新技术的投入。AI 正在被阿里云视为新的增长点。阿里方面的数据显示,人工智能已经贡献了2%的公有云收入。10月底,阿里云发布了通义千问2.0版本和8个行业大模型应用,根据外部测评,通义千问2.0已经赶上了Open AI 的GPT-3.5。

此外,关于王坚要以全职身份回归阿里云的消息,从今年5月就陆续传出。尽管他本人进行了辟谣,但今年6月以来,他已经多次出现阿里云相关的重要活动,并现身最近的云栖大会,发表演讲。

作为阿里云最重要的灵魂人物,他的活跃,能直接带来信心。

而今年的云栖大会也强调了回归初心,百川智能创始人兼CEO王小川还作为大客户代表发言,“百川成立仅半年便发布了7款大模型,快速迭代离不开云计算的支持。”

听起来,阿里云希望在大模型时代,再找到新的“米哈游”。当然,这个故事成立的前提是,这一波大模型创业潮,能像当年的移动互联网创业潮一样,真实,深入,能创造出一个崭新的时代。

属于阿里云的那个快速增长的黄金时代正在消失。但它还有机会。至少,它还在场上。

2023年11月12日,一场大规模的宕机,又让阿里云冲上热搜。15年前,它是问题的解决者,15年后,它成了问题本身。——当然,这本身也是一种成长。

评论