文|华尔街科技眼 侯煜

编辑|罗卿

11月16日晚,阿里巴巴(BABA.NYSE;09988.HK)发布2023年第二季度业绩报告,这是新任CEO吴泳铭上任后的首份季报。横向对比来看,京东商城营收增长只有1.7%相比,阿里的增幅还算可观:营收达到9%,营业收入和调整后息税前利润(EBIT)分别增长34%和18%。

不过和“还不错”的财报同时出现的是接二连三的利空,曾经公告许诺的云业务要完全分拆的计划搁置、盒马上市的进程也搁置。消息一出,阿里市值一夜之间蒸发1400多亿元。

第二天创始人马云更是火上浇油,马云家族将出售1000万股阿里股票,价值约7.9亿美元(约57亿元)。马云办公室特别强调称:此次披露的出售计划是一个远期规划,目前并未实际减持。马云坚定看好阿里,当前股价远低于阿里实际价值,仍会坚定持有阿里股票。

暂且不探讨马云的表态是否会产生强大的现实扭曲力,管理界更关注阿里组织架构的调整和大中台战略,被推倒后是否还会重来。

六大业务旱涝不均

截至2023年9月30日止,阿里集团当季收入为人民币2247.90亿元(308.10亿美元);经营利润为人民币335.84亿元(46.03亿美元)。阿里首席财务官徐宏用“稳健”这个词来形容本季度业绩表现。不过各个业务集团的增长性还是有明显差异。六大业务集团的具体业绩如下:

淘天集团收入 976.5亿元,同比增长 4%,淘天交易额(GMV)轻微下滑,用户数、交易买家数和订单量均实现增长;

云智能集团收入276.48亿元,同比增长2%,本季度公有云产品及服务收入增长,带动盈利能力的优化;

阿里国际数字商业(AIDC)收入 245.1 亿元,同比增长 53%,Lazada,速卖通、Trendyol等国际零售级批发平台的整体订单同比增长约28%;

菜鸟集团收入228.23亿元,同比增长25%,主要由跨境物流履约解决方案收入带动;

本地生活收入155.6 亿元,同比增长 16%,由饿了么和高德业务的强劲增长所带动;

大文娱集团的收入为57.79亿元,同比增长11%,主要由大麦网与阿里影业的线下娱乐业务、优酷订阅收入增长所带动,部分被优酷广告收入下降所抵销。

分拆和上市计划搁置

阿里云放弃完全分拆,盒马暂缓上市的计划。这离之前宣布单飞的消息仅仅两个月的时间。

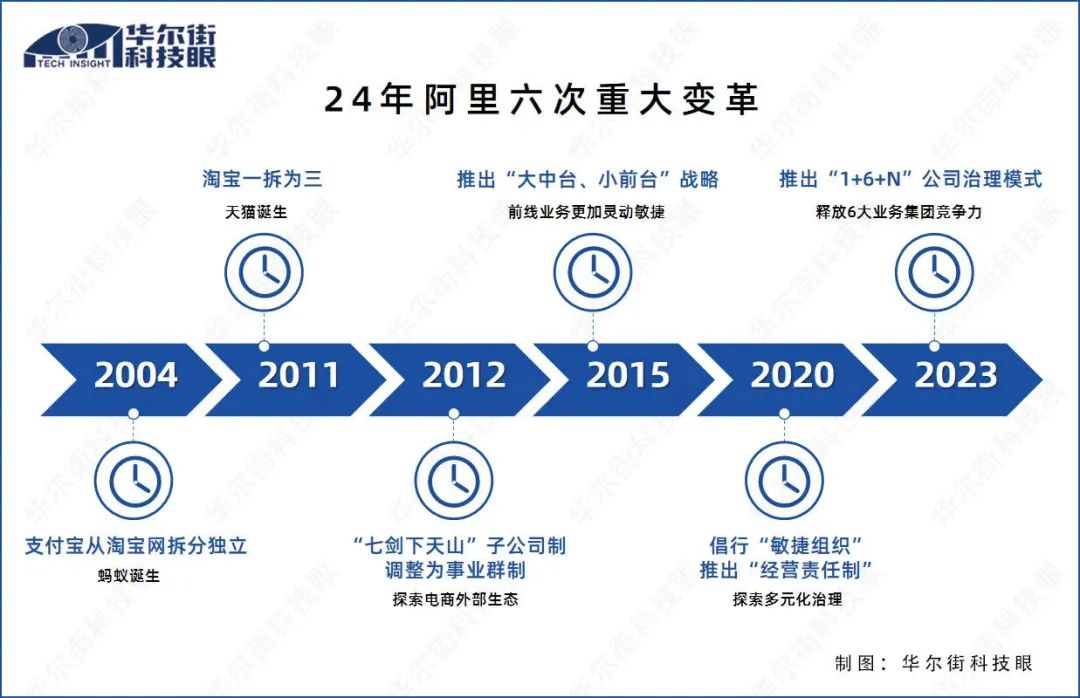

今年3月,阿里巴巴进行了成立以来的最大规模组织变革,即 “1+6+N”:1个集团、6个业务集团和 N 个业务公司。6个业务集团分别是云智能集团、淘天集团、本地生活集团、菜鸟集团、国际数字商业集团、大文娱集团等六大业务集团,旨在让组织变敏捷、让决策链路变短、让响应变快。

“1+6+N”组织调整是阿里巴巴“24年来最重要的一次组织变革”,六大业务集团及业务公司可以独立融资或独立上市,意味着阿里的整体估值将得到大幅提升。(详情见:阿里:亏损业务不再由淘宝和天猫兜底)

时任阿里巴巴董事会主席兼CEO张勇表示,条件成熟一个,上市一个。希望阿里巴巴未来能够长出若干个上市公司,过几年继续“生儿育女”,长出更多上市公司。

对于不再分拆云业务的原因,吴泳铭解释道:“美国近期扩大对先进计算芯片出口的限制,给云智能集团的前景带来不确定性。”另外,集团主席蔡崇信在电话会议上提及:“希望通过投资显现云的价值,特别是在新形势下由AI驱动的云计算业务需要更多投资支持。”

盒马方面,作为国内生鲜零售的龙头,最初是被认为将是阿里重大变革后首个上市的业务公司。然而从今年9月开始,坊间就开始流传盒马推迟在香港市场的IPO。个中缘由,主要是今年大环境不佳,整个消费市场低迷,盒马估值已降至40亿美元,远低于去年的60亿至100亿美元。

大中台的价值功过几何?

此时撤销既定分拆和上市计划,暴露了阿里集团对“分权”和“集权”的摇摆。

先来看张勇时代的组织架构,2015年5月,张勇接任阿里集团首席执行官,开始了阿里的“逍遥子”时代。在2019年9月辞去集团董事局主席,彻底淡出阿里管理层。张勇时期的阿里,发展重点是搭建“大中台+小中台”,旨在通过构建一个共享的、标准化且可复用的平台,来支撑上层多样化的业务需求。

中台的核心价值就是,避免各业务重复建设,让新业务可以站在前人的肩膀上去落地。举个简单的例子,阿里旗下的聚划算、盒马鲜生都是通过中台快速搭建,过去阿里积累的商品交易、用户、货品库存、支付等能力,新业务同样适用。阿里仅用了一个半月,就上线了团购平台聚划算,其他同类平台可能需要投入数倍时间。实际上,中台要体现高效性,就要求其迭代速度要跟得上业务、组织的发展速度。

在中台战略的支撑下,张勇成为中国最繁忙的CEO,其权力无比集中,很长一段时间张勇需要同时管理线上零售及批发、线下商超、物流、云计算等业务,接受超过 30 人的直接汇报。

实际上,在阿里的高速增长期,随便一种商业或组织模式,效用都会被商家和咨询机构放大,其他中小型商业组织更是趋之若鹜般追随。

张勇治下的前半程与中国经济的高速发展期重合。市场迎来了消费升级,各大业务享受到经济上行期的红利,包括天猫不断破纪录的交易额,蚂蚁和菜鸟的高速成长,以及盒马等新业务的孵化。大中台当时的弊端被业务的高速增长所掩盖。

拆了大中台,合力哪里来?

市场变化通常来得让人猝不及防。2019年底的疫情是百年难遇的“黑天鹅”事件,随之而来的则是预期内的消费降级。2021年12月,阿里巴巴集团董事会主席兼CEO张勇宣布,从2015年的中台战略升级为“多元化治理体系”。(详情见:当阿里巴巴变为阿米巴)

同时,随着字节系、拼多多和直播带货的崛起,阿里To C业务遭到了严重的冲击。大环境不佳,让臃肿的中台战略不再适合市场,阿里需要更加灵活的架构来寻求新的创新和第二曲线增长,于是便迎来了今年的重大组织架构改革和人事变动。其中,今年9月10日起蔡崇信接替张勇出任阿里巴巴集团主席,吴泳铭接替张勇出任集团CEO及云集团CEO,而张勇则在9月10日后一并辞去了所有阿里云职务,彻底退休。

今年双11前夕,久未参与集团事务的马云在非公开会议上表示,阿里过去那些赖以成功的方法论可能都不适用了,应该迅速改掉。他为淘天集团指出了三个方向:回归淘宝、回归用户、回归互联网。(详情见:戴珊亲自督战的双11,“全网最低价”能否落地?)

在商业世界中,一旦职业经理人带领的组织业绩下滑,其赖以生存的方法论也会成为众矢之的。创始人对方法论的质疑,实际上是委婉的情绪表达,深层次的表达是对现有职业经理团队的否定,推翻方法论后的下一步大概率是更换管理团队。

而其他四面八方的质疑多是基于从众心理。商界和管理行业向来都是捧高踩低。(详情见:张勇退位:“风高浪急”的零售业,不需要“和平CEO”)

和大中台、集权式相对的是阿米巴。实际上, 阿米巴经营模式”就是将整个公司分割成许多个被称为阿米巴的小型组织,每个小型组织都作为一个独立的利润中心,按照小企业、小商店的方式进行独立经营。比如说制造部门的每道工序都可以成为一个阿米巴,销售部门也可以按照地区或者产品分割成若干个阿米巴。日本企业松下多年前就反复在大中台和阿米巴之间艰难选择,实际上,对于阿里巴巴这种巨型商业组织,没有万用皆灵的商业模式,There is nothing in between。

公开报道称,今年5月,运行5年后,阿里的中台被彻底分拆。

但就目前看来,阿里管理层,在集权和分权之间努力寻找平衡。吴泳铭在财报电话会上也证实了这一点。“我们正在探索建立相应的激励体系,在业务集团的独立性和协同性之间着力取得平衡,实现发展的最大合力。”吴泳铭说。未来阿里各业务独立面向发展的同时,也强调“分而不散”。

业务独立成长性待提升

当然,要拆分成阿米巴,甚至要独立进入资本市场,这意味着业务的完全独立性,如果增长完全依靠母公司和关联公司输血,那大概率会难过“业务独立性”的考核,上市也自然无望。阿里云真的准备好了吗?答案是否定的。

首先从产品的稳定性方面来评估,今年双11过后的第一天,阿里全系产品发生故障,“淘宝崩了”、“咸鱼崩了”、“阿里云崩了”纷纷登上热搜。据悉,此次故障的原因便是阿里云的控制台和API调用出现故障。作为中国规模最大的云厂商,阿里云一向以安全、稳定、高效自居,这次大范围的故障虽然已经紧急修复,但信用度的受损恐怕短时间内很难复原。

去年12月18日,阿里云位于香港的数据中心也因制冷故障发生宕机事故,造成多项服务一度无法使用,多个大客户受到影响。根据阿里云发布的故障通报,那次服务器宕机持续超过12个小时,而且没有完善的备用方案。事故发生大概10天后,时任阿里巴巴集团董事会主席兼CEO张勇发出全员邮件宣布,张建锋不再担任阿里云智能总裁,张勇本人兼任阿里云智能总裁。

再谈独立性,阿里云如果不依赖内部采购,营收和利润的盘子会不会明显缩水?实际上,拆分消息一出,就有不少阿里云不少员工担心,一旦按照 “1+6+N” 的变革拆分后,淘天集团、菜鸟等公司原则上可以自由选择云服务提供商,而不是必须选择阿里云。那在目前短时期内脱离阿里云集团的扶持,阿里云业绩是否还一样坚挺?不过,据公开报道称吴泳铭后来在内部明确表示,未来集团会持续使用阿里云作为底座。

但显然,组织架构的分分合合、既定的分拆和上市计划的回撤,说明这家庞大的公司在努力摸索更合适的组织模式和在经济下行期渡过难关的方式。最大的不变就在一直是在变化,可能这是中国巨型商业组织的常态。

评论