界面新闻记者 |

在距离2023年会计年度结束仅剩40余天之际,*ST天沃(002564.SZ)拟剥离亏损资产一事有了最新进展。

11月21日,*ST天沃发布《重大资产出售暨关联交易报告书 (草案)》,公司拟以1元的价格出售所持中机国能电力工程有限公司(以下简称:中机电力)80%股权,接盘方为公司控股股东上海电气控股集团有限公司(以下简称:电气控股)全资子公司。

*ST天沃表示,通过本次交易,上市公司将剥离过往年度亏损严重的能源工程服务主体中机电力。本次交易完成后,上市公司能源工程服务相关收入将大幅下降。

*ST天沃在2016年买下了中机电力80%股权,也由此埋下一颗“大雷”。中机电力在2017年至2021年连续5年财务造假将上市公司“拖向深渊”。如今,对于游离在退市风险线上的*ST天沃来说,能否在2023年会计年度结束前顺利剥离中机电力,是公司“起死回生”的关键一步。

拟1元剥离不良资产

据了解,*ST天沃目前有三大业务板块,分别是以张化机为主体的高端装备制造业务、以无锡红旗船厂为主体的国防建设业务,还有以中机电力为主体的能源工程服务业务。

其中,中机电力主要从事电力工程EPC业务和工程设计及相关服务。

受采购施工成本、项目拖期、应收款项回款周期、财务成本高企等因素的影响,近年来中机电力持续大额亏损,致使*ST天沃近年来净利润持续为负,对上市公司的整体经营发展带来了较大的拖累。

作为*ST天沃控股子公司,中机电力业绩近年来每况愈下,2021年、2022年及2023年1-6月营业收入分别为52.07亿元、10.06亿元以及3.23亿元;归母净利润分别为-8.16亿元、-21.22亿元以及-8.08亿元。

此外,中机电力开展的能源工程承包业务,所需资金量大、回款周期较长,尤其历史上部分垫资规模较大的EPC业务对*ST天沃造成了较大的财务负担,有息负债规模居高不下。截至2023年6月末,中机电力资产总计140.76亿元,归属于母公司所有者权益为-33.34亿元。

由此可以看到,中机电力对于*ST天沃来说早已是“烫手的山芋”。

根据11月21日公告披露的《资产评估报告》,本次交易选用资产基础法评估结果为最终评估结论,截至2023年6月30日评估基准日,中机电力100%股权价值评估值为-32.80亿元,较其归母净资产增值为5457.82万元,增值率1.64%。

根据上述评估结果,中机电力80%股权评估值为-26.24亿元。经友好协商,交易双方确定标的资产的交易对价为1元。

资料显示,*ST天沃控股股东电气控股是中国最大的装备制造业集团之一,是集工程设计、产品开发、设备制造、工程成套和技术服务为一体的大型装备集团,本次交易对方上海恒电成立于2019年11月份,由电气控股100%控股,截至目前未实际开展经营业务。

不过,值得一提的是,*ST天沃能否在2023年会计年度结束前完成此次交易仍存不确定性。

*ST天沃早于2023年6月28日签署了《关于出售中机国能电力工程有限公司80%股权之意向协议》。

不过,本次交易前,标的资产因*ST天沃向电气控股提供反担保而被设立股权质押。此外,因*ST天沃为标的公司垫付成本费用的原因,*ST天沃存在对中机电力及其下属子公司的其他应收款项。

“如标的资产股权质押未能及时解除,或标的公司未能及时向上市公司归还上述资金,或相关方未能及时履行承诺完成上述事项,则本次交易的交割进度可能受到不利影响。”

能否“起死回生”?

*ST天沃何时埋下了中机电力这颗“大雷”?

根据界面新闻此前报道,2016年,中机电力以自有和自筹的真金白银28.96亿元,买下中机电力80%股权。

彼时,中机电力原股东们承诺中机电力在2016年8-12月、2017年、2018年、2019年的扣非净利润分别不低于1.55亿元、3.76亿元、4.15亿元、4.56亿元,考核期内实现的净利润之和不低于14.02亿元。

表面上看,2016年至2019年中机电力擦边完成业绩承诺,合计完成14.19亿元,但实际其在2017年就已经开始业绩造假。

根据2023年10月25日中国证监会出具的《行政处罚及市场禁入事先告知书》,中机电力在37个新能源电力工程承包项目的收入确认上存在不实,涉嫌通过制作虚假的产值确认单虚构或调整项目完工进度,调节项目收入和利润,导致2017年至2021年披露的定期报告存在虚假记载。

此外,据证监会调查,*ST天沃还存在大量关联方占用资金、大关联交易未披露、募集资金使用未案规定披露、重要股东持股变动未披露等违规情形。

剥离掉中机电力这个“大麻烦”后,*ST天沃能否“起死回生”?

财务数据显示,2021年、2022年以及2023年1月份至6月份,*ST天沃实现营业收入76.75亿元、35.91亿元以及28.89亿元;归母净利润分别为-13.51亿元、-25.81亿元以及-5.01亿元。

截2023年三季度末,*ST天沃总资产为222.36亿元,归属于母公司股东的所有者权益为-26.39亿元,处于资不抵债的状态。

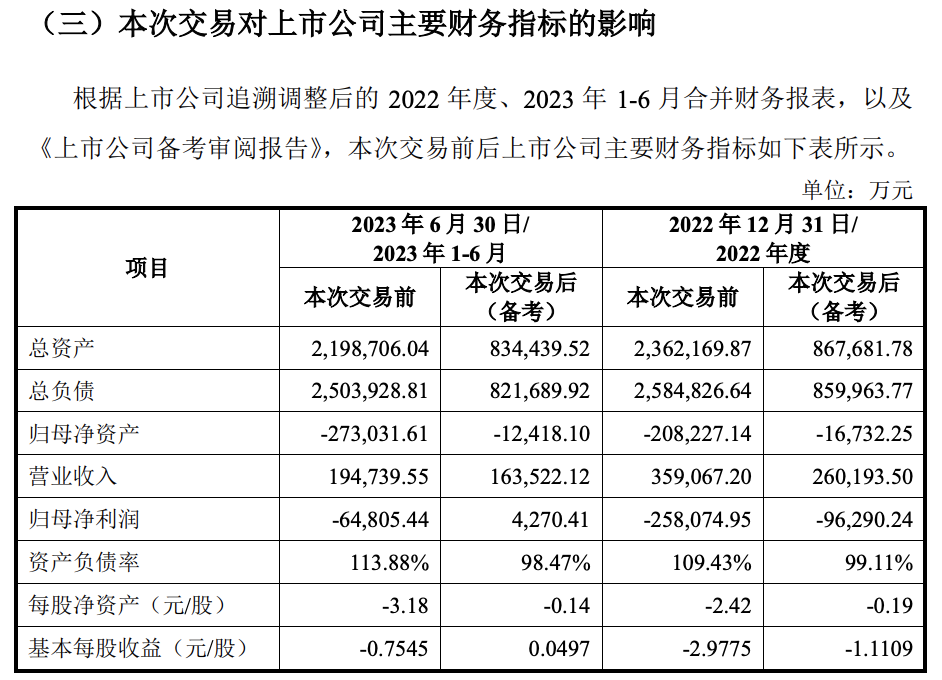

公告显示,2022年,中机电力营业收入占*ST天沃营收的28%。本次交易完成后,*ST天沃2022年度以及2023年上半年备考营业收入下滑,2022年归母净利润亏损金额缩减,2023年上半年则扭亏为盈。不过,截至2023年6月30日的归母净资产仍为负数,为-1.24亿元。

需要注意的是,因2022年度经审计净资产为负值,*ST天沃股票自2023年6月30日起被实施退市风险警示。这意味着,若*ST天沃2023年12月31日经审计的归母净资产仍为负数,则公司股票将于2023年度经审计的财务报表披露后被终止上市。

由于过往“窟窿”较大,尽管顺利剥离中机电力,*ST天沃也仍面临持续亏损的风险。

*ST天沃表示,“本次交易完成后,上市公司仍然保持较高的有息负债余额,导致公司财务 、费用维持高位;同时上市公司仍然保持较高的应收往来余额以及合同资产金额,导致公司面临较高的信用减值损失风险。”

此外,较大规模的有息负债令*ST天沃偿债风险“高悬”。截至2023年6月末,公司短期借款余额44.60亿元,一年内到期的非流动负债8.43亿元,长期借款余额3.15亿元,备考合并口径资产负债率为98.47%。

对此,*ST天沃称,“近年来在股东方的支持下,公司与银行等金融机构保持着密切的合作关系, 同时公司也通过加大应收款项催收力度实现部分资金回笼,但总体来看,本次交易完成后较大的有息负债规模,导致公司仍然面临一定程度的偿债风险。”

评论