一、热点事件

2023年11月22日英伟达发布2024财年第三季度财报:单季度营收181.2亿美元,yoy+206%,qoq+34%,超过相关媒体一致预期的160.9亿美元;non-GAAPEPS4.02美元,超过相关媒体一致预期的3.37美元;non-GAAP毛利率为75%,较上季度增3.8个百分点。公司指引2024财年Q4营收为200亿美元,上下浮动2%,中位数高于相关媒体一致预期的178.9亿美元。英伟达2024财年Q3营收盈利超市场预期,公司经营情况超预期实际上反映了各行业向加速计算以及生成式人工智能靠拢的产业趋势。

此外,前一段时间跨国药企诺和诺德和礼来均已披露2023年三季度财报,在“减肥药”的加持下,其表现再次超乎市场预期。在备受关注的GLP-1抑制剂产品上,两家企业该类产品均实现同比大幅增长。尤其是减肥适应症上,诺和诺德的Wegovy(司美格鲁肽减重适应症商品名)销售额高达271.29亿丹麦克朗,同比增长高达481%。

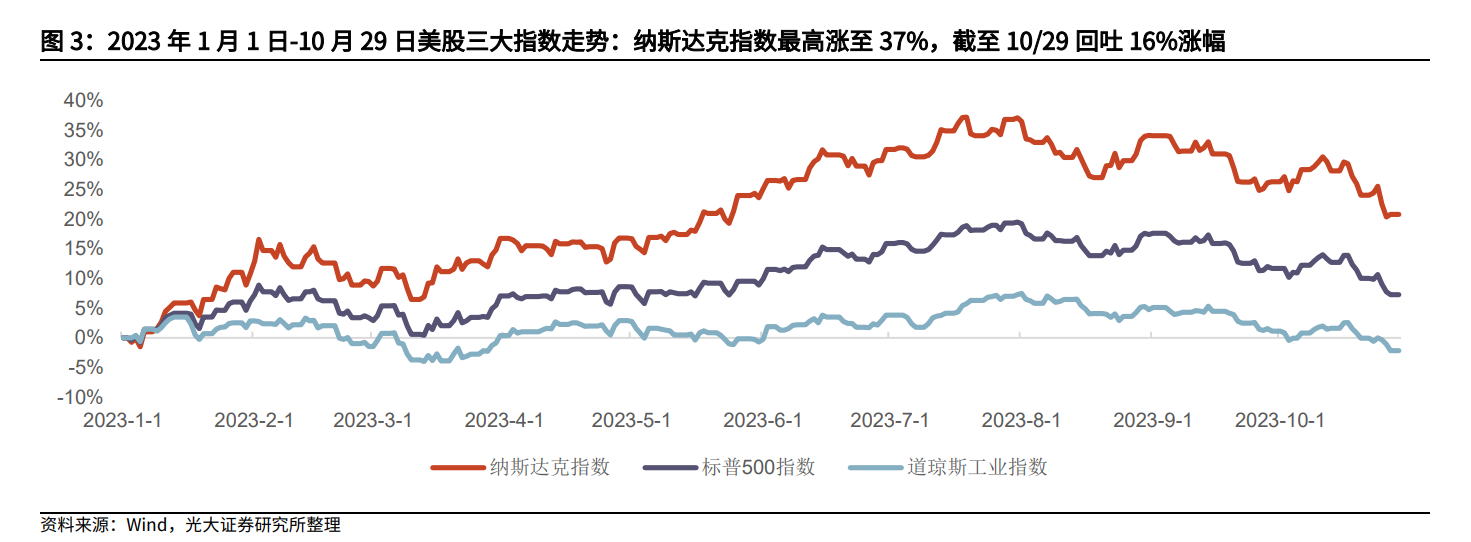

受益于有利的经营周期、宏观经济韧性和AI浪潮,美股科技和生物科技行业进入业绩上行周期。

二、热点解读

1、美股科技公司业绩进入上行周期

美国宏观经济基本面向好,

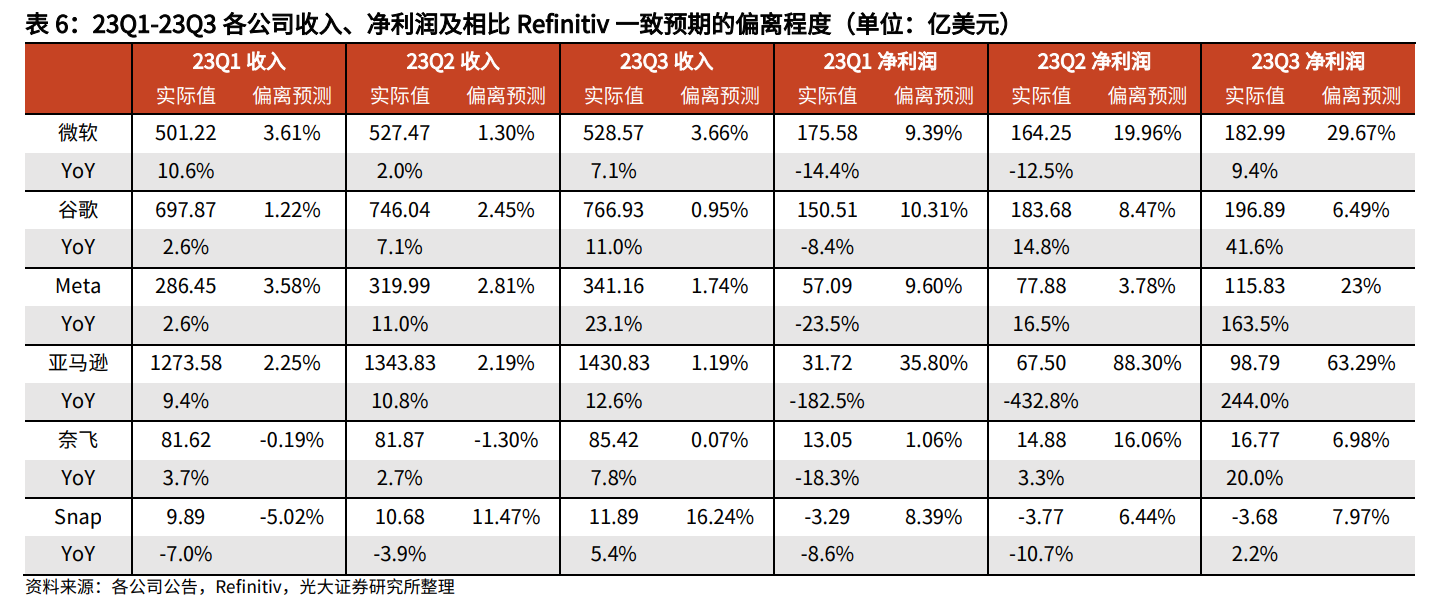

2023三季度各公司收入稳健增长,降本增效下净利润超预期强劲增长。各公司收入同比增速整体回暖,谷歌、亚马逊收入实现同比10%以上的增长,Meta收入实现同比23.1%的增长,Snap收入大幅超预期;各公司净利润整体强劲增长,微软、亚马逊、Snap净利润实现同比增速转正,亚马逊净利润大幅超预期;谷歌、Meta、奈飞净利润于2023年Q2同比转正,2023年Q3增速继续扩大。

图片来源:兴业证券研报

图片来源:兴业证券研报

2、加息趋于尾声,市场风险偏好持续提高

回顾2023年三季度,美国宏观经济数据整体较为强劲,核心CPI数据率呈现降温趋势。国内生产总值超预期复苏,核心CPI数据降温,就业市场维持韧性,经济数据强劲对股价产生了正反两种方向的影响,加强市场对高利率长期维持的预期,美股回调。目前市场普遍预期美国将在12月暂停加息,随着未来加息趋于尾声,市场风险偏好持续提高,当前或是配置美股良机。

3、AIGC应用与产品生态有机结合,商业化路径更加清晰

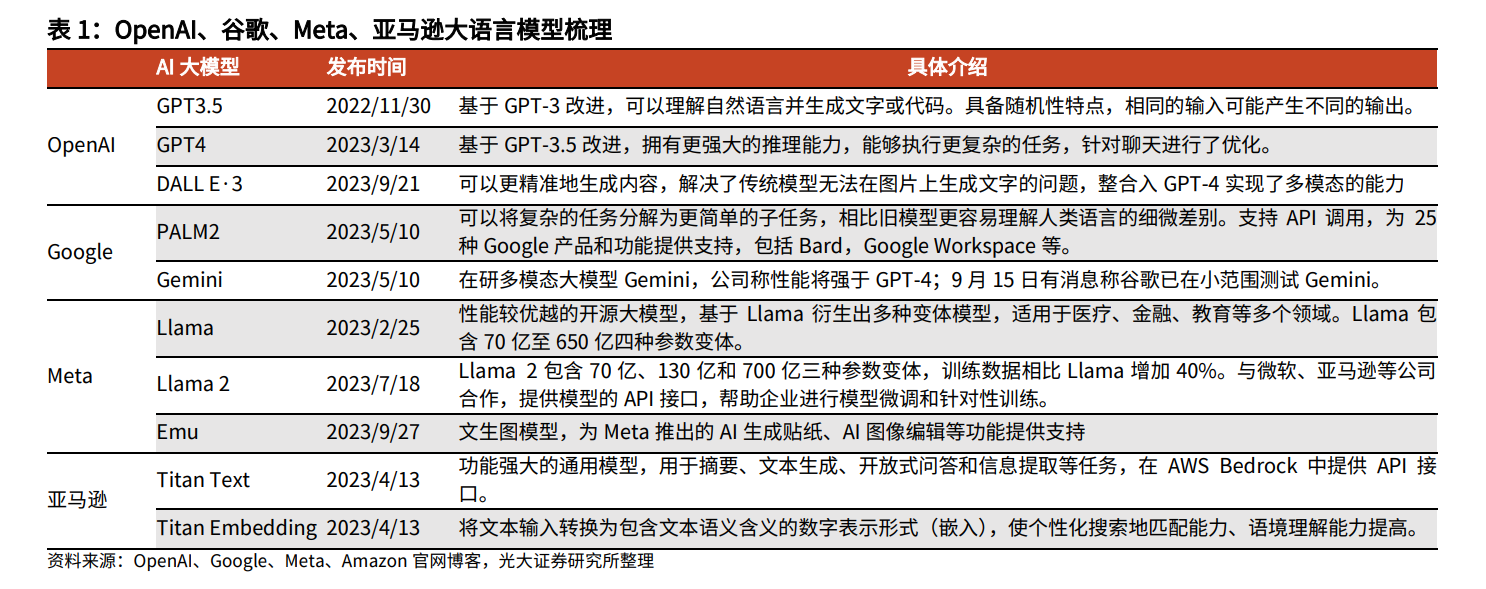

多模态大模型升级AIGC交互体验,大厂寻求差异化赛道,OpenAI文生图模型DALLE·3性能强大,植入ChatGPT和BingAI搜索,展望谷歌Gemini等多模态大模型提升用户交互体验,促进AIGC应用产品形态和功能的创新,提升用户付费意愿。

B端与C端AIGC应用双管齐下,微软和谷歌在AI+办公、AI+搜索生成领域同台竞技,Meta、亚马逊、Snap推出AIGC工具落地广告、电商和社交平台。

AIGC+生态系统趋势初步显现,形成AI时代的流量护城河。微软逐步建立以操作系统Copilot为核心的AI生态壁垒,AIGC的价值不局限于业绩增量,而是作为全新的流量入口,提高微软产品矩阵的用户粘性。谷歌将Bard和DuetAI与20余款应用产品有机结合,形成强大的集成能力,Pixel8新机内置GoogleAI基础模型,搭载系统内置AI功能。

三、投资建议及后续展望:

受益于有利的经营周期、宏观经济韧性,加息周期接近尾声,叠加生成式AI带来的技术创新驱动等,我们对美股科技和生物科技板块继续维持看好。未来12~18个月,受益于半导体行业库存水平见顶回落及下游需求逐步复苏、欧美企业IT支出企稳回升、科技巨头不断优化自身运营效率等支撑,美股科技板块有望处于相对确定的业绩上行周期,生成式AI亦将逐步带来业绩增量贡献。

相关产品:

1、纳斯达克ETF(513300)及其联接基金(A类:015299,C类:015300,A类美元现汇:015518):纳斯达克被广大投资者誉为全球创新科技的风向标,其涨幅较大的公司也大部分集中在科技创新领域,包括人工智能、半导体芯片、新能源等。纳斯达克ETF(513300)跟踪纳斯达克100指数,优选市值前100的非金融公司,重仓众多科技龙头如英伟达、特斯拉、苹果,为投资者提供了一键直达全球科技先锋的便捷通道。

2、标普ETF(159655)及其联接基金(A类:018064,C类:018065,A类美元现汇:018066):跟踪的标准普尔500指数(代码:SPX.GI)成份股选自标普全市场指数,被广泛认为是衡量美国大盘股市场的代表性指数,该指数的成份股囊括了美国500家优秀上市公司。行业分布均衡,其中信息技术占比达到40.9%,可选消费与医疗保健分别占比12.7%与11.4%,金融、工业、日常消费等均有一定占比,跟踪上市企业总市值超40万亿美元。

数据来源:Wind,光大证券,华泰证券,华夏基金,截至2023.11.22,以上个股不作投资推荐。以上产品风险等级为R4(中高风险),本基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。基金主要投资于标的指数成份股及备选成份股,在股票基金中属于较高风险、较高收益的产品。本基金为境外证券投资的基金,主要投资于美国证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、美国市场风险等境外证券市场投资所面临的特别投资风险。跨境ETF实行T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

评论