今日(2023年11月27日)大盘再度低开下探,午后略有回升,截至收盘,三大指数集体收跌,两市成交额近8600亿元,北向资金小幅加仓3亿元。

大金融随市回调,券商股多数飘绿,华鑫股份、华创云信、华林证券、国联证券逆市收红,方正证券、中金公司、华泰证券、中信证券等跌幅居前。板块代表ETF——券商ETF(512000)低开低走,场内价格收跌1.41%,日线两连阴。

图片来源:雪球,截至2023年11月27日

自10月23日触及年内低点以来,A股市场行情有所回暖,截至上周五(11月24日),上证指数累计涨幅为3.5%、沪深300、创业板指区间涨幅分别为1.8%和3.9%。

图片来源:Wind,截至2023年11月27日

若以10月24日为反弹起点,相对于2022年4月和2022年10月开启的上涨,本轮行情走势相对犹豫纠结,动能较弱,干扰因素有哪些?在持续两周的横盘震荡后,后续上涨能否持续?作为行情风向标,券商板块机会如何?

一、本轮行情缘何纠结?

本轮自10月24日启动的A股反弹行情走得较为纠结,主要干扰因素有①宏观信号不一致,经济数据喜忧参半。10月出口和通胀数据均有不同程度的回落,同时10月金融数据喜忧参半,宏观信号不一致,市场较难形成经济复苏强势的一致预期。

②存量格局延续,外资仍在流出。在宏观预期不稳定的情况下,资金面也呈现出明显的存量格局,如市场成交额未能持续放大,资金流入依然缓慢等,投资者在不确定性仍强时更多选择观望。种种相对割裂的信号成为本轮市场难以走出凌厉走势的原因之一。

由此我们看到自11月6日起,上证指数开始横盘震荡,沪深300和创业板指更是回吐涨幅,作为与资本市场休戚与共的板块,券商随市横盘回落。

二、后市机会如何?

正如此前所述,2010年以来的历次券商行情显示,其启动时点一般位于宏观经济衰退后期或复苏前期,市场估值探底叠加流动性充裕,板块走势与市场整体走势基本一致。利好行业中长期持续发展的政策出台,则是驱动板块行情超过市场基准行情,获得超额收益的催化剂。

图片来源:国信证券

因此,宏观经济复苏是券商行情的前置条件。当前市场尚未对经济复苏形成较强的一致预期,券商或难以走出独立表现,短期券商板块或仍将保持震荡格局。

而作为券商行情的催化条件,行业利好政策仍在持续加码。11月20日中央金融委员会会议召开,多项举措相继布局有望推动资本市场持续扩容,也将为券商业务扩展奠定基础;11月17日中证指数公司宣布将符合条件的北交所证券纳入中证全指指数样本空间,此举丰富了指数产品投资范围,有序引导更多中长期资金配置北交所优质公司,为券商带来更多市场机遇。政策护航下,短期震荡不改券商长期向好格局。

中原证券表示,在资本市场投资端改革持续发力背景下,券商板块有望反复活跃,建议保持对政策面及券商板块的持续关注。

三、岁末年初如何布局?

针对后市机会,海通证券提示,海内外多重积极因素有望催化岁末年初行情继续展开。一方面,高层表态积极,活跃资本市场相关政策或将加速落地,另一方面,中美关系已出现积极变化,叠加FOMC加息接近尾声,A股市场情绪和风险偏好有望得到提振。

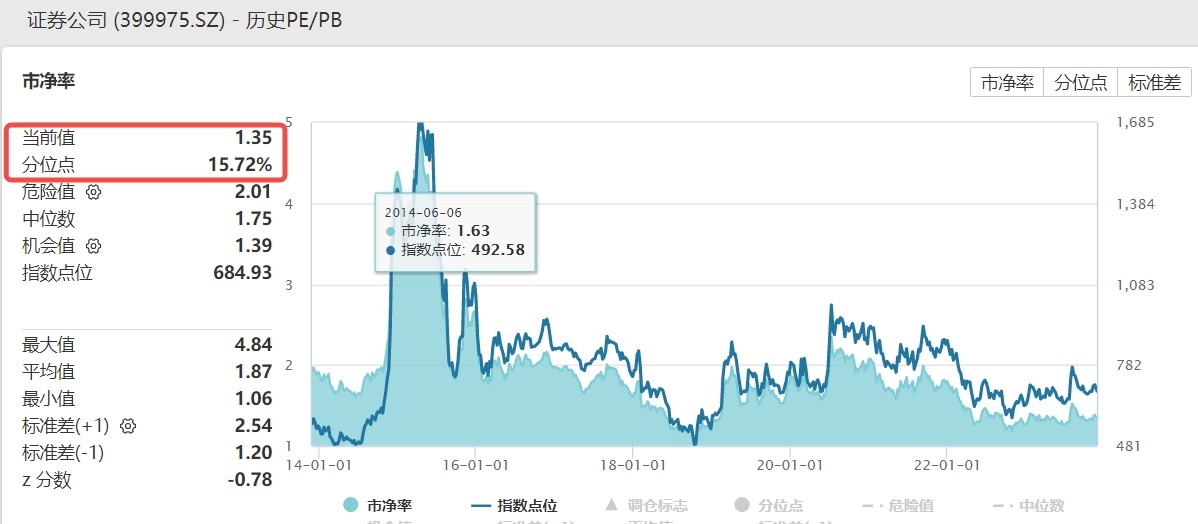

具体策略方向上,海通证券认为,大金融有望迎来修复行情,当前券商板块PB市净率仅为1.35倍,位于近10年约85%时间区间。近期金融重要会议及后续政策有望缓解市场对板块的疑虑,随着股市交投回暖,券商业绩和未来发展有望持续受益,进而带动估值修复。

图片来源:Wind,截至2023年11月27日

值得注意的是,近期资金借道ETF积极逢低布局券商板块,上交所数据显示,券商ETF(512000)最新单日获资金净流入4546万元,近5日资金累计净流入1.81亿元,显示对板块后市行情并不悲观。

图片来源:Wind,截至2023年11月27日

公开资料显示,券商ETF(512000)跟踪中证全指证券公司指数,一键囊括50只上市券商股,其中近6成仓位集中于十大龙头券商,“大资管”+“大投行”龙头齐聚;另外4成仓位兼顾中小券商的业绩高弹性,吸收了中小券商阶段性高爆发特点,是集中布局头部券商、同时兼顾中小券商的高效率投资工具。

数据来源:沪深交易所。

风险提示:券商ETF被动跟踪中证全指证券公司指数,该指数基日为2007.6.29,发布于2013.7.15。指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

评论