文|子弹财经 段楠楠

编辑|冯羽

美编 | 倩倩

审核 | 颂文

作为农业领域的“芯片”,粮食种子是决定农产品质量与产量的核心因素。因此,粮食种子受到国家高度重视,在国家政策支持下,不少粮食种子企业迅速发展壮大。

其中便包括玉米种子企业湖北康农种业股份有限公司(以下简称“康农种业”),11月17日,康农种业迎来北交所第二轮问询,距离正式登陆资本市场又近一步。

不过康农种业上市并不顺利,甚至在上会时被交易所暂缓表决。康农种业要想顺利通过审核,成功登陆资本市场,核心还是需要解决好公司实控人认定、产能利用率较低,以及扩大产能后能否消化等问题。

1、康农种业上市一波三折,实控人收监管函

康农种业成立于2007年,创始人是方燕丽女士。招股书显示,方燕丽女士出生于1973年。

1992年,年仅19岁的方燕丽开始踏入职场,在长阳县津洋口医院一直任职至1995年3月。从长阳县津洋口医院离职后,方燕丽一直从事自由职业至2001年。

2000年,我国颁布了《中华人民共和国种子法》规定主要农作物和主要林木的商品种子生产实行许可制度。

在国家政策的支持下,我国农业种子行业迎来发展契机。嗅到商机的方燕丽便自主创办了长阳县禾嘉种业门市部,主要从事农作物种子的推广和经营。

2006年,随着彭绪伟的加入,方燕丽公司的农资科研团队得以建立。2007年,方燕丽便成立了宜昌盛世康农种子科技有限公司,后来更名为康农种业。

经过多年发展,康农种业逐渐发展壮大,并在2016年正式在新三板挂牌。2022年3月,康农种业接受了上市辅导,计划转板至北交所。

2023年5月,康农种业正式递交招股说明书,向北交所上市发起冲击。不过康农种业转板至北交所上市并不顺利,9月22日,康农种业上会审核中,被北交所采取暂缓审议。

具体暂缓审议的原因,北交所及公司并未说明。但从康农种业近两次受到的问询函以及11月21日公司收到的监管函来看,康农种业实控人变更及认证是监管层关注的重点。

从股权结构来看,方燕丽直接持有康农种业71.34%的股权,为康农种业实际控制人。公司董事兼总经理彭旭冰作为方燕丽丈夫,并未持有公司任何股权,但也被公司认定为实控人。

对此,监管层在意见函中,要求康农种业说明彭旭冰在公司任职情况,以及作为公司实际控制人具体行使了哪些职权。

康农种业在回复意见函时表示,2012年1月至2020年12月,彭旭冰作为体制内工作人员,以兼职的方式担任公司科技特派员、首席专家,主要负责公司技术研发。

2021年,彭旭冰与原单位解除劳动合约,加入康农种业并担任董事兼总经理职务,负责公司全面管理以及销售工作。

在彭旭冰加入康农种业之前,公司董事会决议前会参考彭旭冰意见,但最终仍由方燕丽做独立决策。

彭旭冰加入公司以后,考虑到与实控人方燕丽的夫妻关系,且彭旭冰在康农种业担任重要岗位,因此,将彭旭冰视为公司实际控制人。在董事会层面,需要彭旭冰和方燕丽相关议案达成一致性意见,才会进行表决。

对此,全国股转公司(新三板的运营机构)认为,彭旭冰加入康农种业导致公司实际控制人发生变更。康农种业在新三板挂牌期间,未及时披露公司实际控制人变更,因此全国股转公司挂牌公司管理一部下发了《关于对彭绪冰采取自律监管措施的决定》。

从法律法规来说,实控人被采取自律监管措施,并不一定会影响公司IPO进程。但从上次康农种业上会暂缓表决以及公司收到监管函来看,如不能及时解决实控人认定问题,康农种业上市仍将存在变数。

2、产能利用率不足仍大幅扩产,必要性遭监管层质疑

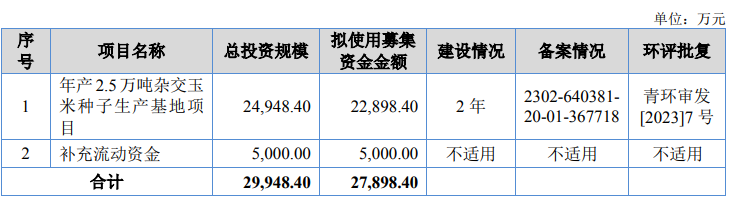

除实控人认定被质疑外,康农种业募投项目也是监管层关注的重点。此次IPO,康农种业计划募资27898万元资金,其中22898万元投资年产2.5万吨杂交玉米种子生产基地项目,另外5000万元用于补充流动资金。

图 / 康农种业招股书

对此,交易所要求康农种业结合公司的市场份额、技术储备,说明公司是否有充足的市场空间消化募投产能。

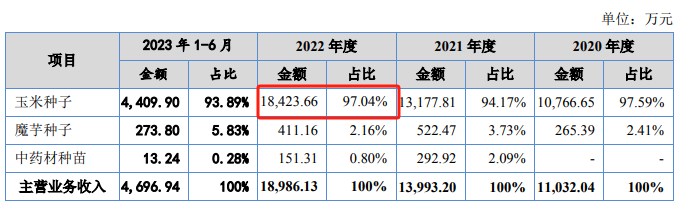

作为玉米种子研发、生产与销售的企业,康农种业绝大部分营收均来自玉米种子。数据显示,2022年,公司玉米种子收入为1.84亿元,占公司收入比例高达97.04%。

图 / 康农种业招股书

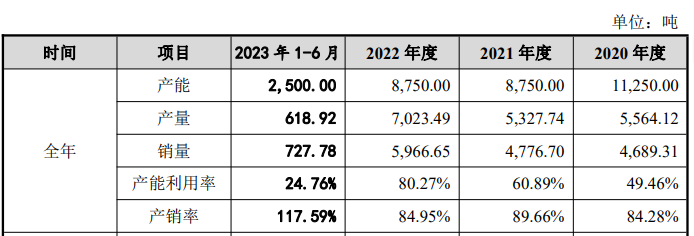

虽然公司产品销售以玉米种子为主,不过与募投的2.5万吨产能相比,康农种业现有产能规模微不足道。2020年,康农种业规划产能为1.13万吨,但实际产量只有5564.12吨,产能利用率只有49.46%。即便如此,2020年玉米种子销量也仅为4689.31吨,产销率只有84.28%。

由于产能利用率过低,康农种业关闭了部分生产线,2021年、2022年公司规划产能都只有8750吨,实际产能利用率分别只有60.89%、80.27%。产销率分别只有89.66%、84.66%。

图 / 康农种业招股书

由于产品销售不畅,康农种业存货规模一直走高。2020年至2023年上半年,公司存货规模分别为2276.74万元、3182.33万元、5440.03万元、6172.69万元,两年半的时间,康农种业存货规模扩大了171.12%。

2022年康农种业8750吨的规划产能,最终仅销售5966.65吨。在募投项目中,公司新增的2.5万吨玉米种子产能如何消化也成为监管层关注的重点。

对此,康农种业回复称,随着国家对粮食安全日益重视,粮食种子自主可控成为行业共识,这为玉米种子行业打开了增长空间。且由于玉米粮食价格一直处在高位,因此,粮食种子未来需求较为旺盛。

另外,由于近两年公司产能利用率以及产销率走高,随着公司订单量增加,产能已经逐渐接近饱和,中长期看,公司扩大产能势在必行。

康农种业是否真能消化2.5万吨产能,还需要时间给出答案。不过仅从这两年的销售数据来看,公司想要消化如此庞大的产能非常不易。

且与隆平高科、荃银高科等大型种子企业相比,康农种业无论是技术还是市场份额都相差甚远。康农种业想要在这些企业嘴里“虎口夺食”难如登天。

3、增收不增利,对第一大客户低价销售

另外由于对主要客户销售价格过低,康农种业还出现了毛利率下滑以及增收不增利的情形。

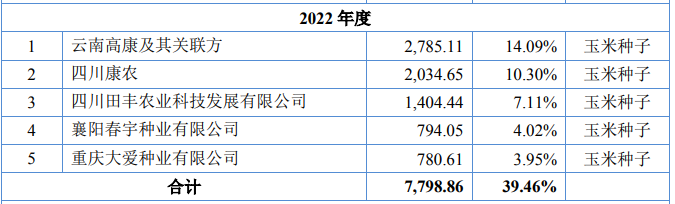

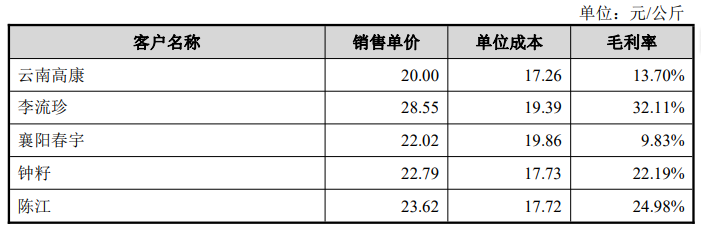

以公司2022年前五大客户为例,2022年公司第一大客户为云南高康及其关联方。康农种业对该公司销售金额为2785.11万元,占公司销售收入比例为14.09%。

图 / 康农种业招股书

与其它客户相比,康农种业对云南高康及其关联方售价过低也引起监管层关注。招股书显示,2020年至2022年,康农种业对云南高康及其关联方销售毛利率分别为29.62%、21.18%、15.78%。

同期,公司玉米种子销售毛利率分别为43.90%、37.30%和33.04%。在回复问询函中,康农种业坦言,与其它客户相比,公司对云南高康及其关联方售价显著偏低。

公司对云南高康及其关联方销售毛利率过低,也导致康农种业整体销售毛利率低于行业可比公司平均值。2020年至2023年上半年,公司整体毛利率分别为43.90%、37.30%、33.04%、36.50%。除2020年外,康农种业其余年份毛利率均低于可比公司平均值。

图 / 康农种业招股书

对此,监管层要求康农种业说明对云南高康及其关联方销售毛利率过低的原因。在回复交易所问询时,康农种业表示,公司对云南高康主要销售产品为康农2号,由于康农2号制作成本较高,因此导致公司对云南高康及其关联方销售毛利率较低。

值得注意的是,同样是销售康农2号,2022年,康农种业对云南高康及其关联方销售均价仅为20元/公斤,远低于康农种业对其他客户销售价格。对此,康农种业表示,主要因为云南高康是公司大客户,在销售价格上有优惠。

图 / 康农种业招股书

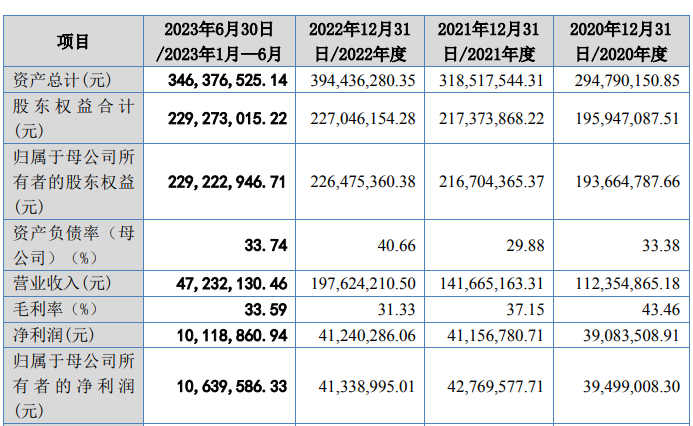

由于公司对主要客户云南高康及其关联方销售毛利率过低,导致康农种业出现增收不增利的情形。2020年至2022年,康农种业营业收入分别为1.12亿元、1.42亿元、1.98亿元,两年时间内公司营收增长76.79%。

同期,公司归母净利润分别为3949.90万元、4276.96万元、4133.90万元,两年内仅增长4.66%,2022年公司归母净利润甚至出现同比下跌。

图 / 康农种业招股书

对于康农种业而言,通过折扣优惠等方式留住大客户无可厚非,但因此陷入增收不增利的局面,有点得不偿失。

另外,在现有产能都无法充分消化的背景下,公司又想用投资者的钱去扩产,此举是否真有必要还有待考证。

国家设立资本市场的初衷,是希望解决资金难题。但是公司在现有产能都无法消化的情况下,还拿着投资者的钱去扩充产能,将风险转嫁给投资者,有点违背监管层设立资本市场的初衷。

可见无论是从财务层面还是从监管角度来看,康农种业上市路途都注定坎坷。

评论