界面新闻记者 |

界面新闻编辑 | 谢欣

11月28日晚间,阿里健康发布公告宣布,与阿里巴巴集团签署股权认购协议,以135.12亿港元(约123.95亿人民币)对价,获得阿里妈妈医疗健康类目的独家营销审核权及附属权利。交易完成后,阿里巴巴集团在阿里健康的持股比例将从56.99%上升到63.83%。

同时,阿里巴巴发布2023年中期业绩报告。报告期内,阿里健康收入达129.6亿元,同比增长12.7%;利润达4.45亿元,同比增长172.2%。虽然营收增幅不大,但是利润增速迅猛。

11月29日港股开盘,阿里健康绩后涨超6%,后有所震荡下滑。

根据阿里妈妈官网,阿里妈妈是阿里巴巴集团旗下商业数字营销平台,主要为目标商户提供营销解决方案。阿里健康官网显示,阿里健康是阿里巴巴集团整合线上线下医药和健康行业资源,提供一站式医疗解决方案的旗舰平台。

阿里健康与阿里妈妈的此次交易,实质上是阿里巴巴集团对阿里健康的资产注入。根据公告披露,阿里健康与阿里妈妈签订独家服务框架协议,阿里健康获得阿里妈妈医疗健康类目的独家营销审核权及营销增值服务经营的附属权利,可为医疗健康类目商家提供本类目产品及服务的营销审核及增值服务,涉及医疗健康类目包括:OTC药品、处方药、保健、医疗器械、计生、隐形眼镜、体检、疫苗、滋补等十余个行业类目。

同时,阿里健康向阿里妈妈收取相应的营销审核服务费,金额相当于“阿里妈妈就主营类目为医疗健康类目的目标商家在医疗健康类目下进行商品推广收取的营销服务费”的20%。根据公告内容,按2022年4月1日至2023年3月31日一个财政年度的未经审核收入计算,阿里健康收取的年度营销材料审核服务费约12.02亿元。

截至2024年、2025年及2026年3月31日止财政年度各年,阿里健康根据独家服务框架协议应收费用的建议年度上限分别为3.91亿元、20.32亿元及26.41亿元。

阿里健康称,通过此次交易,阿里健康将营销服务纳入健康品牌商解决方案闭环,实现“自营收入+平台佣金+营销服务”的多轮驱动模式,改善收入增长及盈利前景。

值得注意的是,这已经是阿里巴巴对阿里健康第四次进行资产注入。

阿里巴巴集团曾于2017年向阿里健康注入了天猫平台“蓝帽子”保健食品在线业务;2018年注入天猫医疗器械及保健用品、成人用品、医疗和健康服务;2020年注入天猫上(包括通过天猫超市)销售的药品、特殊医学用途配方食品、以及仅在天猫超市上销售的医疗器械、成人用品、保健用品、医疗及健康服务、目标蓝帽子保健食品,天猫国际销售药品、医疗器械、保健用品、特殊医学用途配方食品、医疗及健康服务。

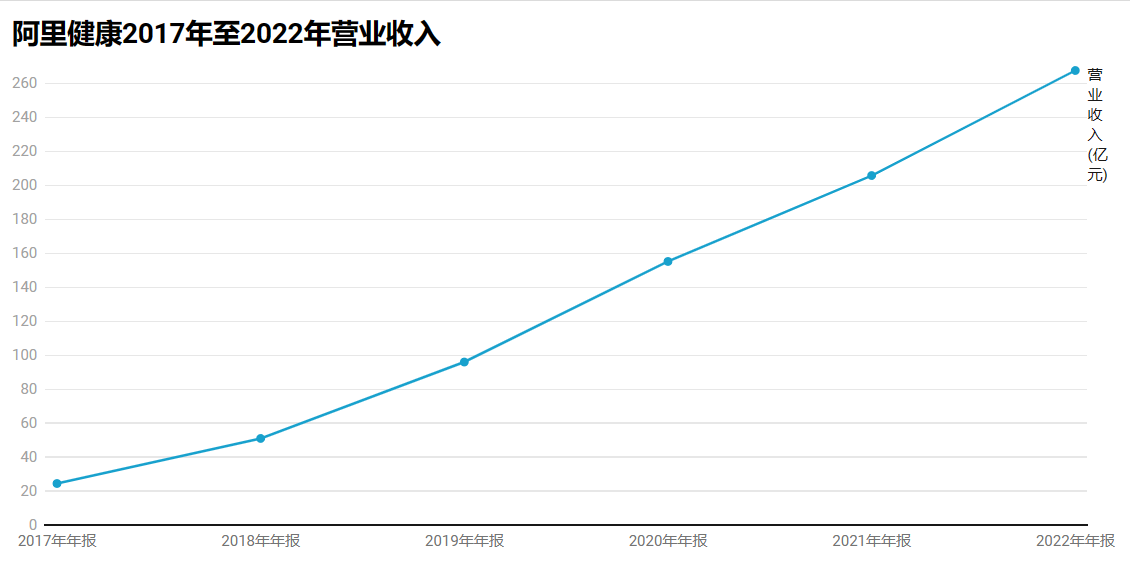

纵观阿里健康2017年至2022年的年报,其在阿里巴巴进行资产注入后业绩有明显提升。

同日,阿里健康发布截至2023年9月30日止六个月中期业绩公告,业绩稳步增长。报告期内,阿里健康收入达129.6亿元,同比增长12.7%;利润达4.45亿元,同比增长172.2%。

具体来看,阿里健康的业务主要分为医药电商业务、医疗健康及数字化服务业务。医药电商业务是阿里健康主要的营收来源。其中,在医药电商业务方面,阿里健康将其分为医药电商平台服务和自营业务两部分。

医药电商平台业务主要指天猫健康平台,包括上述阿里健康从阿里巴巴集团收购的药品、保健食品、医疗器械等类目电商平台业务,以及阿里健康为天猫医药平台(除已收购类目外的其他类目)提供的外包服务业务以及医药新零售。报告期内,上述业务的收入总额为10.21亿元,同比增长2.1%。

阿里健康在报告中称,截至2023年9月30日,天猫健康平台已服务超过3.2万商家,较截至2022年9月30日增加超4000个,服务品类拥有超过6400万个库存单位(“SKUs”),较去年同期快速增加超1600万个,人均年度健康品购买频次及消费金额持续攀升。

自营业务包括自主经营的B2C零售、相关广告业务和B2B集采分销业务。报告期内,阿里健康医药自营业务收入114.5亿元,同比增长13.5%。自营用户会员数已达7700万,同比增长21%。阿里健康解释称,自营业务收入增长主要归因于自营B2C零售商品类目和SKUs的不断丰富。

在医疗健康及数字化服务业务方面,营收达4.9亿元,同比增长16.4%。报告期内,与阿里健康签约提供在线健康咨询服务的执业医师、执业药师和营养师合计超21万人,较去年同期增加3万余人。

评论