文|智驾网 汉娜

编辑|浪浪山上的小猪妖

激光雷达与纯视觉的路线之争还在继续,但市场已经给出了初步反馈。

以华为和小鹏为代表的车企在今年相继落地城市NOA,搭载激光雷达的MAX版本销量占比高达70%,甚至80%。越来越多的用户开始愿意为智驾功能买单,进而也激发了激光雷达市场的容量和想像空间。

这样的市场表现,也带领着激光雷达企业们走进了春天。除了今年2月份在美国纳斯达克成功上市、成为中国激光雷达企业赴美上市第一股的禾赛科技之外,另一家激光雷达公司也做好准备冲刺资本市场。

11月10日,速腾聚创获得证监会境外发行上市备案通知书。根据港交所上市规则,企业在聆讯审批日期至少4个营业日之前需提交“备案通知书”,这意味着速腾聚创已取得进行香港上市聆讯的前置要求。

如果成功上市,速腾将成为继禾赛之后中国本土第二家上市的激光雷达公司。

招股书显示,2020年至2022年,速腾聚创营收分别为1.7亿元、3.31亿元和5.3亿元。主要包括了产品收入、解决方案收入和其他收入。2022年,速腾聚创ADAS产品收入约占总营收的30%,2020年该数据仅为3.6%。

ADAS产品的低利润加上逐年增长的研发投入,进入2022年,速腾聚创的毛利率出现大幅下跌,从2020年与2021年的44.1%与42.4%,陡然下滑至2022年的毛亏损7.4%。

根据招股书数据,速腾聚创三年间一直处于亏损状态,且亏损额逐年增大。2020年至2022年,速腾聚创的净亏损分别达到2.2亿元、16.5亿元和20.86亿元,超过营业收入。

同时,速腾聚创的经营活动现金流也一直为负,2022年负4.2亿。在招股书中,速腾聚创称,由于最近才开始ADAS激光雷达的商业化,未来或将继续处于经营亏损和净亏损状态,直至公司实现更大的规模。

然而,这家激光雷达公司面临的问题并不止于亏损。

01、定点流失,订单交付延期

速腾聚创在今年6月份提交的招股书中强调最多的是:截至2023年3月31日,速腾聚创已成功取得21家汽车整车厂及一级供应商的52款车型的前装量产订单,位居全球第一。

从速腾聚创的官网上看,其已揽获一汽、上汽、广汽、吉利、长城等国内龙头汽车厂商的定点项目。

但结合近期业内一系列新定点官宣消息来看,上述数字则显得有些耐人寻味。

9月22日,禾赛官宣获得一汽红旗新车型量产定点,共同打造业内首个舱内激光雷达智驾方案。而速腾聚创早在2022年6月1日,已宣布过获得一汽红旗的多款新车型定点,当时还称“2023年起量产上车”。

11月3日,禾赛宣布与零跑汽车达成激光雷达量产合作,新车型将搭载AT128。根据此前公开报道,速腾聚创曾将零跑列为量产定点客户之一,但至今与零跑官宣的激光雷达定点合作也只有禾赛这一家。

11月14日,禾赛宣布获得长城汽车多款新车型定点,并计划2024年起量产落地。然而2022年8月26日,速腾聚创曾官宣获得长城汽车定点项目,为魏牌摩卡车型提供激光雷达。

种种迹象表明,速腾聚创早期获得的ADAS激光雷达定点并没有延续到量产落地阶段。

对速腾聚创来说,这显然不是一个好的趋势。激光雷达市场的竞争日趋激烈,企业之间已然开启暗战。

据一位不愿透露姓名的业内人士透露,由于丢了一汽红旗、零跑、长城的定点,引发部分速腾聚创内部销售、项目相关负责人离职出走。

在行业大变之年,客户流失虽然并不罕见,但对于车企而言,在短时间内更换供应商,尤其是像对于智能汽车称之为核心配置的激光雷达,需要重新适配从设计到生产的所有工作,将消耗大量时间、精力和成本,背后一定有诸多原因。

某主机厂人士透露,除非你能提供一个比原定点供应商好得多的产品,才能驱动主机厂去换,否则主机厂有什么利益驱动更换原定供应商呢?

那么,速腾定点流失到底是什么原因导致的?

“主要是因为速腾聚创的工程和产品出现了问题。”上述不愿透露姓名的业内人士透露。

速腾聚创的M系列激光雷达选择的是MEMS路线。虽然其一直在宣传中称自己是“智能固态激光雷达”,但据某激光雷达从业人士介绍,内部拥有机械运动振镜的MEMS方案实际上并非纯固态方案。

据行业媒体九章智驾报道,MEMS单一激光器的视场角很小,要想实现120°的水平视场就需要几个激光器拼接而成,拼接处的规整度会受到影响;同时由于微振镜的高速运动,很难做到精确的“矩阵式”定位,且车辆行驶中的运动会加大振镜的运动控制误差,从而进一步影响规整度。同时,由于MEMS方案激光器数量少,单个激光器的点频就很高,高强度的点频输出使得激光器的寿命受到影响。

因为MEMS方案的种种弊端,该方案正在被边缘化,即便其“鼻祖”以色列激光雷达公司Innoviz推出的新品Innoviz Two也放弃了MEMS路线。

从招股书中也能看到,速腾的产品呈现高速迭代,2021年实现了M1的量产,而2022年则切换成M1P,到2023年再次切换成M2。

而据某车企相关人士介绍,“M1的问题太多了,实际无法量产,后来M2已经解决了大部分。但是MEMS拼接处的点云,时间长了会出现漂移的现象,从而使系统出现误判。这是个物理问题,M2也未能解决。”

据该车企相关人士透露,速腾聚创的销售态度极好,但是工程能力不足,主机厂需要花大量的时间去解决问题。

要花大量时间和资源的并非只有主机厂一方,前装量产项目往往也需要激光雷达厂商投入专门的团队去服务主机厂做适配和开发,同样需要大量的人力和资源。

此前据晚点Auto报道,小鹏G6上市后,智能驾驶高配“Max版”占比高达70%,大大超出团队预期。而由于激光雷达等零部件供应不足,导致G6的交付周期一度拖到了12周。

据官方消息,速腾聚创现已在深圳经营两个自有制造中心,红花岭工厂每月设计产能约4.68万台,石岩工厂每月设计产能约2500台。2023年3月,这两家工厂的产能利用率分别仅为67.2%和13.2%。此外,速腾聚创也通过与合资企业立腾在东莞投资一个制造中心,预计设计年产能超过一百万台。

显然,产能并不是速腾聚创延期交付的主要原因。

上述车企人士透露,一个是产品的良率低,一个是工程资源跟不上,仅保证小鹏一家的交付,就让速腾聚创倾尽了大量资源,而无法兼顾其它客户。

这被认为是其定点流失的主要原因。

而上述原因很难通过扩张团队规模在短时间内解决。

02、定点不等于订单,有量无质转化效率低

据速腾聚创发布的信息显示,其先后与小鹏、红旗、广汽埃安、极氪、威马、路特斯、长城、智己、领克、奇瑞、零跑、北汽、东风、丰田、赛力斯等车企宣布达成合作,预期订单量超千万台。

实际上,由于车型定位以及高阶智驾配置策略,要完成这样的交付规模,需要相当长的时间来兑现。

从上面的统计数据看来,速腾聚创2022年投产的三款定点车型小鹏G9、埃安LX Plus、智己L7激光雷达均为选配,但因销量都不太理想,去年单车型总销量均未破万,激光雷达实际搭载量不过数千台。

在速腾聚创的合作定点车企中,小鹏汽车是其第一大客户,2022年贡献年收入为5396.1万。根据其《招股书》透露,2022年速腾聚创的客户共有953个,激光雷达销量为5.7万台,其中近3.7万台为ADAS产品。

但这3.7万台ADAS激光雷达装载在了哪些车型,则没有透露。

据盖世汽车发布的2022年全年ADAS激光雷达装机量市场报告显示,速腾聚创ADAS激光雷达装机量不足千台,被列入了“其他”类别,与装机量最高的图达通、禾赛科技相差甚远。而在2023年1-7月ADAS激光雷达装机量市场报告中,速腾聚创的ADAS装机量实际不足1.6万台。

今年6月30日在速腾聚创向港交所递交的招股说明书中就经营风险特别提到:

“在取得定点订单后,仍无法保证汽车整车厂客户将以任何特定数量或任何特定价格购买产品及解决方案,且产品设计到量产时间跨度长,公司面临合约取消或推迟或无法履行的风险。”

也就是说,即便拿到了前装定点合同也不意味出货量就一定高,激光雷达公司能否真正实现规模化交付,还要看车企的实际搭载配置,以及车型的市场表现。

03、对赌协议留给速腾聚创的时间不多了

速腾聚创于6月30日向港交所递交招股说明书,11月10日,速腾聚创获得证监会境外发行上市备案通知书。

递表之前,速腾聚创已获得14轮融资,融资总额达40亿元,以最后一轮融资价格计算,速腾聚创估值约155亿。

不过,港交所并非速腾聚创的初始目标。此前便有多家媒体报道称,速腾聚创计划于2022年赴美上市,预期募集资金10亿美元。但兜兜转转,直到如今速腾聚创才递表港交所。

虽然从市场流通性和资本活跃度来看,港股并不是好的选择。

但速腾聚创的招股书中提到,若公司未能于2024年12月31日或之前或股东批准的较迟日期完成上市,各优先股股东 (天使系列优先股及种子系列优先股的持有人除外) 均有权赎回各自的全部或部分股份。

也就是说,如果速腾聚创不能在明年年底之前完成上市,那么其投资者可以赎回高达62亿元的股份。

而截至2023年4月30日,公司的现金结余总额为21.8亿元。一旦公司无法顺利上市,企业将面临巨大的资金敞口。

显然,留给速腾聚创的时间确实不多了。

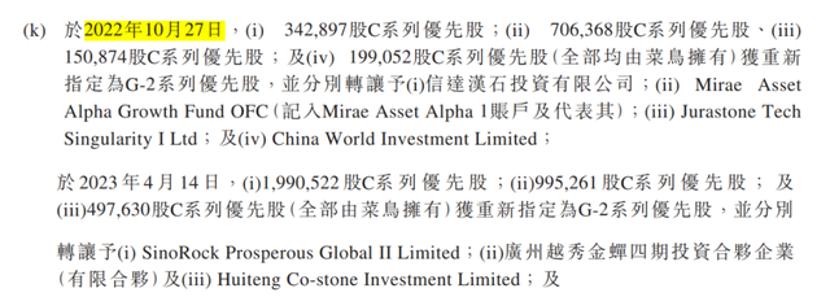

此外值得注意的是,截至IPO前,菜鸟持有速腾聚创11.03%股权,是企业的第二大股东,也是最大的机构股东。仅次于速腾聚创首席执行官、创始人之一邱纯鑫持有的11.58%股权。

而据招股书显示,此前菜鸟曾两度转让部分股权。

速腾聚创存在一定的不确定性。

2022年,是激光雷达上车量产元年,各家车企纷纷发布搭载激光雷达的车型,但彼时的激光雷达上车,更多的是一种噱头。而今年,随着智能驾驶的普及,激光雷达开始真正发挥作用。

但从车企定点情况来看,目前激光雷达市场,也已进入存量争夺战。而车企对激光雷达企业的要求,也在变得更加务实。

对激光雷达企业来说,要想活下去,成本管控、落地量产能力,以及健康的现金流都成为核心。

一场激光雷达暗战已悄然打响。

评论