文|新经济观察团 芳芳

截止目前,国内上市银行2023年第三季度财报的披露已经全部完成。财报显示,三季度各上市银行资产质量表现相对稳健,总资产呈上升态势。

不过,受市场整体环境影响,今年第三季度,各银行营收普遍下滑,净利润表现虽然相对较好,但也告别高速增长时代,涨跌幅度不一。新经济观察团选取了具有代表性的13家上市银行,对其过去三个季度的财务数据及市场表现加以汇总。

01、三季度营收普降,平安银行降幅最大

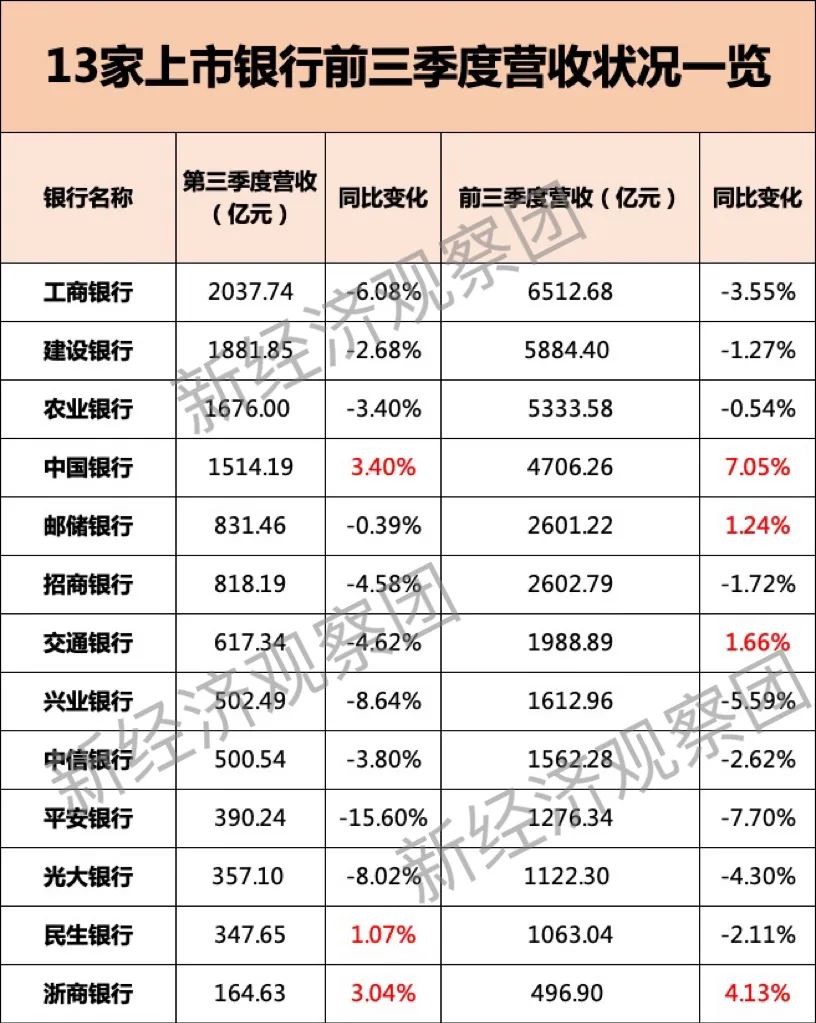

第三季度中,有四家上市银行营收突破千亿关口,其中工商银行以2037.74亿元的成绩位列第一,也是唯一一家营收突破两千亿元的上市银行。其余三家破千亿的上市银行分别是建设银行、农业银行和中国银行,三季度营收分别为1881.85亿元、1676亿元和1514.19亿元。

值得一提的是,虽然四家银行季度营收突破千亿关口,但是营收均呈下滑态势。其中营收最高的工商银行下滑态势最为猛烈,同比变化达到-6.08%。而农业银行三季度营收同比下滑3.40%;建设银行稍好一些,同比也有2.68%的下滑幅度。只有中国银行保持了3.40%的同比正增长。

而在六大国有银行中,交通银行和邮储银行营收未破千亿的同时,营收增速也在下滑态势,三季度同比变化分别为-4.62%和-0.39%。

而在13家上市银行中,只有三家三季度营收正增长,除了上面提到的中国银行外,还有民生银行和浙商银行,同比增幅分别为1.07%和3.04%。

营收增速表现优异的浙商银行提到,该行营收逆势增长的主要原因在于,持续关注经济周期弱敏感资产、推动业务结构优化升级、提升智慧经营能力。可以看出,在经济环境呈现复杂多变的背景下,银行需要降低风险、提高效益,才有可能实现高质量、可持续的健康发展。

其余上市银行,三季度营收则进入下滑区间。其中,平安银行下滑幅度最高,同比出现两位数的下滑,达到15.60%。兴业银行和光大银行的下滑幅度也超过了8%,分别为8.64%和8.02%。

而将视角放到整个前三季度,13家上市银行的营收状况也不乐观。

今年前三季度,营收同比增长的只有四家银行,其中中国银行和浙商银行同比增长7.05%和4.13%,另外两家交通银行和邮储银行,增长比例尚不足2%。

而平安银行的前三季度营收以7.70%的水平大幅下滑,“领跑”13家上市银行,兴业银行则紧随其后,下挫5.59%。

从营收数据来看,各家银行营收下滑的主要原因是利息净收入的下降,这部分收入占据了各家上市银行的绝大部分营收来源。

从汇总的数据来看,13家银行中,有8家银行利息净收入纷纷下滑,仅有5家呈现上升态势,且幅度并不明显。

具体来看,平安银行再次“领跑”,以6.16%的下滑幅度位列利息净收入下滑第一位;民生银行、工商银行、光大银行等紧随其后,分别下滑5.16%、4.72%和4.26%,其余银行下滑幅度则较为接近。

而由于利息净收入占据总营收比例较大,因此一旦出现下滑,会直接对营收造成影响。而进一步深究利息净收入的下滑原因,主要与各上市银行净息差持续收窄有关。

众所周知,近段时间以来,我国的LPR水平呈现持续下滑态势,这也是直接导致银行息差收窄的重要原因。以农业银行为例,其管理层明确表示,从资产端看,在今年LPR两次下调和存量房贷利率调整的背景下,预计贷款收息率仍有下行压力。

当然,为了应对营收下滑的窘境,各家上市银行也不断改进措施。

其中,工商银行就将信贷投放持续向实体经济重点领域和薄弱环节进行倾斜。截至10月31日,该行制造业贷款余额突破3.7万亿元,增速超20%,其中制造业中长期贷款余额1.8万亿元,增速39%;战略性新兴产业贷款余额2.4万亿元,增速45%;绿色领域贷款同比增速超30%;普惠贷款同比增速近40%;涉农贷款余额超4.1万亿元,增速超26%。

对于上市银行营收下滑一事,央行在8月17日的二季度货币政策执行报告中曾指出,商业银行维持商业银行盈利状况也会随着经济周期波动,对此应理性看待,不必过度解读。

02、三季度净利润普增,浙商银行表现亮眼

今年三季度,虽然大多数上市银行营收呈现下滑态势,但其净利润表现仍然较为坚挺,实现普遍上涨。被统计的13家上市银行中,9家净利润正增长,仅有四家负增长。

六大国有银行中,除交通银行、邮储银行外,其他四家归属于母公司的净利润均同比上涨。其中农业银行上涨幅度最高,同比增长7.76%,中国银行、建设银行同比分别增长3.30%和2.63%,工商银行变化最小,同比微增0.03%。

其余银行中,浙商银行以9.80%的同比增长领涨,民生银行的增速也达到了7.22%;而兴业银行则是唯一一家同比下滑两位数的上市银行,同比跌幅高达17.22%。对此,兴业银行表示,10.54%该行已经以风险分类新规实施为契机,进一步做实资产质量,并主动下调部分未逾欠但存在潜在风险的项目至关注类,促进经营机构加快化解处置。

同样,13家上市银行的前三季度净利润表现也与三季度一致,仅兴业银行和民生银行增速下滑。其中,前三季度兴业银行归母净利润下滑9.53%,幅度最大。而民生银行的下滑幅度仅为0.59%。

而其他11家上市银行前三季度实现净利润正增长。增速表现最好的依旧是浙商银行,达到10.54%,中信银行的前三季度净利润也增长了9.19%。

整体来看,主要受净息差收窄影响,前三季度银行业绩持续承压。东兴证券研报分析,由于三季度规模增速放缓、净息差仍然承压收窄,大部分银行净利息收入增速环比上半年下滑,拖累营收增速放缓或降幅扩大。而部分银行其他非息收入表现良好,对营收形成正向贡献,推动了营收增速环比上升。

03、资产质量保持稳健,但内控漏洞仍在

尽管三季度业绩表现差强人意,但从截至前三季度的资产质量来看,13家上市银行的表现仍较为稳健。观察团通过数据汇总发现,今年前三季度,各银行资产质量较为优异,国有大行不良贷款率均出现下滑态势,其他股份制银行等也基本保持同比持平或小幅下降态势。

国有银行中,中国银行不良贷款率三季度末为1.27%,下滑幅度最多,达到0.05个百分点;邮储银行不良贷款率最低,仅为0.81%,下降0.03个百分点;工商银行、建设银行、农业银行、交通银行不良贷款率不相上下,分别为1.36%、1.37%、1.35%和1.32%,较上年末也均有不同的下滑幅度。

其他银行中,三季度末不良贷款率大多下滑,民生银行下降0.13个百分点,下滑幅度最大,但其不良贷款率仍然相对较高,达到1.55%。需要指出的是,截至2023年9月末,民生银行拨备覆盖率为149.21%,较年初上升6.72个百分点,是上市股份制银行中唯一一家低于市场监管要求150%的银行。

民生银行素来有“小微之王”的称号,还是中国首家主要由非公有制企业入股的全国性股份制商业银行。虽然诸多光环加身,但仍然难以抵挡近来的发展颓势。例如今年前三季度,该行营收1063.04亿元,同比下滑2.11%;归属于母公司的净利润335.77亿元,同比下滑0.59%。

进入2023年后,民生银行还频收罚单。据不完全统计,民生银行在2023年至少接收了9张超百万元罚单,千万级别罚单更是有3张之多。其中涉及到小微企业贷款风险分类不准确、小微企业贷款资金被挪用于房地产领域、违规买断假贴现的商业承兑汇票、违规利用委托债权投资业务向企业融资等众多问题,可谓“成也小微、败也小微”,暴露了该行在贷款等问题层面的管理漏洞。

而在一众不良率下降的上市银行中,光大银行的表现则格外“抢眼”。截至三季度末,该行不良贷款率达到1.35%,是为数不多不良率增长的上市银行,增加了0.1个百分点。

此前,光大银行曾表示要围绕重点领域重点方向,坚定不移地加大信贷基础设施投放,并适度调增了战略性新兴产业、绿色贷款等领域的信贷目标。但从该行目前的发展态势来看,转型的阵痛仍然存在。

相对而言,招商银行截至三季度末不良贷款率为0.96%,在众多上市银行中处于相对低位,仅次于邮储银行的0.81%,也是唯二低至1%以下的上市银行。

但是对招商银行而言,近来的日子却并不好过。就在10月份,招商银行卷入一起上市公司“存款丢失”疑云,涉事方超卓航科一笔价值5995万元的存款在该行“不翼而飞”。

而资产质量方面,9月末招商银行全行不良贷款率虽然相对较低,但受部分房地产客户风险释放的影响,对公房地产不良贷款率较年初上升1.32个百分点至5.31%,值得关注。

整体而言,各家上市银行仍然降低不良贷款率的路上频频努力,但从中仍然存在一些问题,需要进一步加强调控、严肃监管。

04、持续增加拨备,对抗外部风险

回顾刚刚过去的第三季度,各家银行喜忧参半,如何在新经济周期中保持稳健的增长态势,是众多上市银行亟需思考的难题。

为了进一步增强风险抵御能力,各上市银行纷纷增加拨备,13家上市银行中有9家提高了拨备率。截至今年9月末,工商银行、农业银行、中国银行、建设银行、交通银行拨备覆盖率分别为216.22%、304.12%、195.18%、243.31%和198.91%,分别较上年末上升6.75个、1.52个、6.45个、1.78个和18.23个百分点。

尤其是邮储银行,尽管拨备覆盖率较上年末下降21.60个百分点,但其363.91%的拨备覆盖率在行业仍较为突出。

相对六大国有银行,其余上市银行更注重加大贷款拨备计提力度,从而保证自身建立起充足的风险抵御以及损失吸收能力。就整体而言,整个上市银行业中,各家银行的风险抵补能力仍然在不断增强中。例如,招商银行的拨备率虽然有所下降,但仍达到445.86%的高位。

从好的方面来看,各家上市银行不良贷款率稳中有降,也展现出国内经济持续复苏的态势。不论是企业还是个人财务状况,都进入好转区间。与此同时,宏观政策也在不断加大实体经济帮扶力度,市场信心保持乐观、信用环境维持平稳。

在一系列稳增长政策指引下,银行业聚焦制造业、普惠小微、绿色等实体经济重点领域和薄弱环节,加大对实体经济支持力度,也带来总资产的稳定增长。

截至今年第三季度,上述13家银行总资产规模全部上升。其中,农业银行、浙商银行、工商银行同比实现两位数的增长,分别达到14.07%、12.77%和12.30%,平安银行和民生银行增长幅度最小,同比也有3.70%和3.67%的增幅。

此外,六大国有银行中,工商银行以44.48万亿元的总资产规模遥遥领先,农业银行和建设银行紧随其后,总资产分别达到38.70万亿元和37.85亿元,中国银行总资产达到31.76亿元。

整体而言,国有大行在支持实体经济方面起到了领头羊的作用。根据广发证券最新研报,今年1至9月,国有大行信贷投放同比多增1.6万亿元,信贷投放依旧强劲。

整体看,在目前复杂的经营环境下,银行业仍然保持盈利,资产质量平稳,足以反映国内银行经营的韧性与稳健性。未来能否加入多种有效手段进一步降低风险、维持资产质量稳定有序增长,我们也拭目以待。

评论