文|零售公园 苏黎

大约在三季报公布前的四个小时,美团股价突然跌至100.7港元,相较于前一天,市值消失了350亿港元。

从年初至今,在主要恒生科技权重股中,美团股价跌幅高达41%,跑输大盘。昨日的股价则创近一年新低,跌幅一度超8%,最后收跌5.16%。

财报会上,王兴表示,目前美团的股价只反映了外卖单一业务的估值,并不符合公司的内在价值,董事会正考虑推进10亿美金的回购计划。

如果将三季报单拎出来看,业绩还是不错的,实际业绩和预期基本一致。

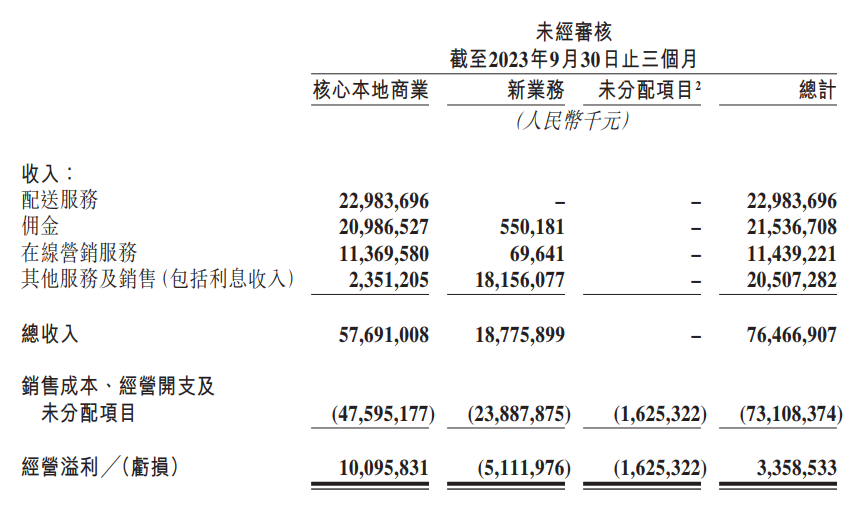

本季度,美团收入为765亿元,同比增长22%;经营利润为33.6亿元,上一财年同期利润为9.9亿元,增幅达240%;净利润为36亿元,对比同期12亿元,增幅为195%。

但整体对比来看,三季报属于预期中较差的一份答卷,最核心的外卖业务与市场预期基本一致,并无惊喜;到店业务以增长换利润;增加补贴陷入增收不增利局面……

当下,有三个因素影响美团估值:短期以抖音的冲击为主,中期是经济环境,长期则为实物零售的规模效应,尤其是美团优选等新业务。

置身于宏观环境中,这是所有企业都面临的难题,抛开中期因素不谈,零售公园试图从短期和长期因素入手,分析美团面临的困境。

一、市场留给美团等待的耐心不多了

昨晚,三季报电话会上,市场担心的事情发生了。

美团CFO陈少辉说,我们认为第四季度外卖收入同比增长将略低于第三季度。市场情绪之所以突变,正是来自对四季度外卖业务指引的疲软,加上担忧到店业务的潜在竞争加剧。

作为美团最核心的业务,外卖业务即配总单量约62亿单,日均约6700万单。财报内容显示,餐饮外卖保持强劲增长势头,创历史新高并比三年前翻了一番。

这得益于“拼好饭”单量猛增和“神抢手”促销活动:拼好饭的外卖价格普遍低于10元,满足了消费者对低价外卖的需求;神抢手则培养了消费者在美团边看直播边下单的习惯,同样增加了外卖单量。

然而,2020年,中金公司根据中国人均收入分组、骑手月均收入、外卖客单价等数据,就估算过美团餐饮外卖日均能达到6100万单。

外卖的天花板也肉眼可见,作为对到店就餐和家庭烹饪的替代,一旦失去价格优势,对消费者的吸引力就会急转直下。

所以,尽管美团的外卖用户心智和消费者习惯渐进式递增,在捂好钱袋子的当下,能在家吃饭的,不会将外卖作为必选项。

自二季度以来,美团即配收入增速低于单量增速,该趋势三季度还在延续。据测算,单均配送收入本季度环比进一步下降了约2%。

不过比较好的一点是,美团单均配送成本占收入比重同比也在下降,对利润是利好的。

无论是“拼好饭”,还是“神抢手”直播,都可以归为美团的营销手段。本季度,美团销售费用投入绝对值环比再上涨16%至169亿元,高于市场预期支出141亿元。

对用户加大补贴、发力直播与短视频,导致美团的投入大幅增长,反馈的业绩却是,核心本地商业经营利润为101亿元,经营利润率17.5%,同环比相较于原先20%+,下滑明显。

美团将核心本地商业经营利润的疲软增速归咎于到店、酒店及旅游业务经营利润的同比下降,这些业务抵消了餐饮外卖业务利润的“稳健增长”。

但稍微将投入与收入换算,就能得出美团的ROI低于1,也就是说增量的营销投入并没有带来同等的利润增长。

美团陷入增收不增利的尴尬,收入同比增长24.5%,经营利润同比仅增长8.6%。

核心本地生活业务中,表现比较惊喜的闪购算一个。

去年二季度,美团将闪购从新业务中分拆出去,并入核心本地商业。本来,去年增速出现萎靡迹象,但由于美团在供给上有些突破,闪购今年的增速是超预期的。

三季度,美团闪购的年度活跃商家数同比增长30%,专为闪购服务的“美团闪店仓”也突破了5000家。

不久前的闪购大会上,闪购负责人肖昆透露,今年闪购GTV很可能突破2000亿。

以上两个数据说明,闪购势头良好,更多的商家开始重视即时零售。只是闪购还不足以成为美团的营收支撑,具体成长性如何还需要时间检验。

那么,当美团处于大本营表现平平无奇,一定程度上守住了增长,但到头来只是增收不增利的时候,市场能留给美团多少等待的耐心?

再来看创新业务,无法止血、持续亏损。

美团的创新业务以美团优选和美团买菜为核心,本季度收入188亿元,低于市场预期的192亿元,经营亏损51.1亿元。

创新业务的经营亏损环比来看是下降的,但对比拼多多社区团购的运营利润已经达到盈亏平衡,美团一个几个季度高达几十亿元的亏损,明显在竞争中处于劣势位置。

短期来看,美团新业务,特别是优选业务的减亏不会有太多进展,提效需要时间,加上美团的创新业务目前暂时没有拿得出手的,美团的压力不小。

2018年,美团于港交所上市,公司内部出了一本小册子,名字是《长期有耐心》。王兴说,上市意味着成为一家公众公司,要承担更大的责任,所以上市后美团需要更多耐心。

美团可以自己给自己耐心,但对于资本市场而言,金钱永不眠,没有理由等待一家不赚钱的企业慢慢成长。

二、高举高打抖音,利润失守

此前,考虑到与抖音的竞争,投资人担心美团利润恶化。

这一担忧在本次财报成为现实。抖音,已经成为美团绕不开的竞争对手。

美团属于履带式发展,从团购基础业务做起,逐渐发展到酒旅、外卖行业,完成从到店向到家的全覆盖,前期都在围绕“服务零售”做业务。

2018年前后,美团才开始布局闪购、买菜、优选、电商等商品零售业务。

综合来看,美团的服务零售进入相对成熟期,但容易受到宏观环境影响,商品零售仍然处于探索期。

而抖音背靠字节跳动集团,财力雄厚,资源丰富,没有太多后顾之忧,因此抖音电商势头迅猛,短短几年内就成为头部电商平台,不断蚕食市场份额,逐渐攻入美团腹地。

目前,抖音和美团的竞争主战场在服务零售,围绕本地生活展开角逐。

结合三季度,会发现美团在本地生活的策略是优先GTV、用户心智和市场份额,对于营收和利润则放长线,置于次要地位。

在决策上,美团无疑采取了正确的打法,这从佣金增速上就能看出。2022年一季度开始,美团核心本地商业的佣金增速就超过营销收入增速,今年三季度,是营销业务增速在过去七个季度以来第一次反超佣金增速。

但这并不意味着老大哥美团高枕无忧,坐等战略成效。

推出特价团购和美团直播,是美团的正面防守和反击。

据其他媒体报道,美团的特价团购预算倾斜到抖音覆盖的Top50品牌城市,目标就是同品牌做到比抖音更低的价格,而且补贴不会只持续一两个月,会看ROI产出衡量。

目前,特价团购的成绩是超出美团内部预期的,日单量超过250万单。

美团直播效果也不错,7月上线一级入口后GMV增长明显,环比增速有好几倍。但由于前期未收坑位费,也没有抽佣,商业化进展缓慢。

还有比较好的一点是,抖音的流量分发模式只对头部商家有利,他们可以通吃,要不及以下的商家却很难在抖音上存活,回过味的商家开始大量回归美团。

不过,随着抖音的攻势愈来愈强,正如三季度财报显示,美团是靠大笔投入才暂时保住了增长和市占率,并为此付出了利润失守的代价。

尤其是美团开始高举高打后,给公司的利润带来巨大压力。

盈利层面,美团表示四季度依然会大力投入,那么可以推测,核心本地生活的经营利润同比增长不会多,也意味着美团的利润增长连续两个季度陷入停滞状态。

不久前,抖音进行重大人事调整,将生活服务负责人更换为商业化部门负责人蒲燕子。

商业化部门作为字节跳动最核心的三大部门之一,负责字节各业务的商业变现,可以充分调动所有商业流量资源,这代表字节进一步提升了本地生活业务的权重。

很难说抖音近期不会展开新的攻击,如果抖音在本地生活上真的有再进一步的动作,美团要做的就不仅仅是守住市场份额,创新业务也必须提高投入产出比,加深加固自己的护城河。

现阶段,美团创新业务年化亏损超200亿元,市场对持续高额亏损的创新业务肯定是不满意的。

但前文提及,三季报释放出了一个好信号:亏损出现环比下降态势。我们不妨理解为美团管理层开始衡量回报率,想要加快创新业务的减亏。

三、不能放弃的美团优选

未来十年内,决定美团上升空间的长期因素是创新业务,美团需要在商品零售业务取得规模化成功,建立起坚固的护城河,形成差异化发展。

有投资人表示,现在新业务对美团的整体估值贡献为负。财报会上,管理层也透露,如果一个新业务无法成为有价值的资产,会对策略及时做出调整。

考虑到外卖业务增速较慢且有下滑趋势,美团的增量只能从新业务中找,所以哪怕是新业务暂时不赚钱,也不可以放弃,尤其是美团优选。

美团优选成立于2020年,主攻下沉市场;扩张速度最猛的是2021年,自2022年开始,关键词一度是“收缩”,先后撤出新疆、甘肃、青海、宁夏、北京等地。2022年10月,定位调整为“明日达超市”。

近期,美团优选重启扩张,在社区团购之外,开始涉足社群团购业务,在微信端上线“团买买”小程序。

相比社区团购,社群团购最大的优势在于辐射里程更长、范围更广,可以通过微信社交链服务全国消费者。

在商品上,社区团购的商品一般是在当地市场上普遍存在的,偏向满足大众化需求的;社群团购的商品则更加注重社群内成员的兴趣爱好,偏向小众和定制化。

据了解,团买买是美团推出的一款为私域交易提供全方位解决方案的微信社群经营工具,可以帮助团长精准匹配,转化私域价值,为消费者提供团购服务。

通过微信小程序开团、帮忙,在业内被称为“快团模式”,腾讯智慧零售的“鹅享团”、京东的“东咚团”、拼多多的“快团团”等,都属于社群团购业务。

去年私域电商的市场规模约3万亿,是当下增速最快的电商场景,预计2023年将会突破3.5万亿,市场足够大。

加上社群团购是建立在社区团购上的,除了用户场景范围不同,其他模式,比如供货模式、购物模式等都差不多,美团原本就在做社区团购业务,有一定的基础,入局社群团购并不奇怪。

今年二季度,美团优选的重心从降本增效重新回归增长轨道,如果社群团购可以做起来,或许可以成为美团新的增长点,团买买不失为一次优质的尝试。

虽然社群团购领域可以看作是小蓝海,但拼多多的“快团团”已经长成了半壁江山式的存在。

《2023年私域电商快团团行业洞察报告》数据显示,2022年,快团模式市场规模达2000亿元,其中,快团团的GMV就直逼1500亿元。

也就是说,美团布局社群团购,能捞到的增长有限。

比起想要获得增量,如何吃下更多的市场份额反倒成为了一个亟需解决的问题。比如,能否让更多潜在团长接受团买买,能否将其他平台积累的供应商及团品顺利迁移到团买买等。

就目前来看,团买买和其他类似小程序并没有太大差别。

拼多多在社区团购领域,也是美团最大的竞争对手。

随着美团优选的战略收缩,北京市场已经被多多买菜占领。截至2022年上半年,多多买菜的团购市场份额为45%,高于美团优选的38%。

再回头看三季报,哪怕美团已经努力在做成绩,整体业绩还是以平淡无奇贯穿始终,即使经营利润为34亿元,略高于市场预期的32亿元,但是幅度终究太小,一般被视为合理误差。

王兴再一次过上了苦日子,没有好做的生意,只能说,未来美团需要面临的困境只增不减。

任何一家企业都会经历繁荣期和萧条期,广义而言,这两个时期并没有好坏之分。

就像身处历史长河,起起伏伏之间,拂去泡沫杂质,以回归本质的方式,终将迎来新的开端。

美团也同样如此,经历过阵痛,才有穿越周期的能力,打造出更坚固的基础,做不到长期赢利,那就最大幅度减亏,陷入困境并不可怕,及时调整方向就好。

评论