文|网经社

在本地生活服务领域,美团点评一直扮演着领头羊的角色。11月28日,美团发布今年第三季度业绩,尽管业绩稳健增长,但股价却出现了下跌,跌幅超过10%。

出品丨网经社数字生活服务部

作者丨十九

审稿丨云马

一、摆脱单一依赖,业务多元化驱动增长

财报显示,美团三季度总营收764.67亿元,同比增长22.1%,净利润35.93亿元,同比增长195.3%;经调整净利润57.27亿元,同比增长62.4%。

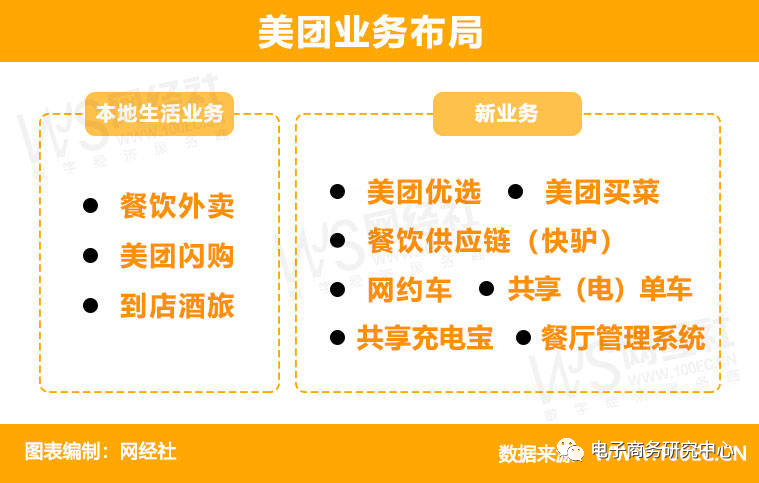

美团在过去的一直以外卖业务为主导,但随着市场的变化和公司的发展,美团开始逐渐摆脱对外卖业务的单一依赖,推动业务的多元化发展。从业务看,美团业务分为核心本地商业以及新业务两部分。

餐饮外卖、美团闪购、到店酒旅等为主的本地生活作为美团的核心业务,依旧保持稳健增长,其收入同比增长24.5%至577亿元。经营溢利同比增长8.3%至101亿元。不过财报提到,餐饮外卖经营溢利的增长被到店、酒店及旅游业务经营溢利的同比下降所部分抵销。

美团配送服务收入229.83亿元,同比增长14.3%;佣金收入215.36亿元,同比增长30.7%。即时配送总订单量达到62亿笔,同比增长23%。其中,餐饮外卖日订单峰值于本季度突破7800万单,美团闪购日订单峰值突破1300万单,均维持了强劲的增长势头。

到店、酒店及旅游业务在第三季度保持强劲增长,交易金额同比增长超过90%。季度活跃商家数同比增长超过50%,季度交易用户数也大幅增加。其中,到店业务方面,8月交易金额强劲增长并创下新高;酒店及旅游业务保持强劲增长势头,交易金额及间夜量较2022年及2019年同期大幅增长。

在新业务板块,美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享(电)单车、共享充电宝、餐厅管理系统等收入同比增长15.3%至188亿元,该增长主要是受商品零售业务同比增长带动,部分被网约车自营业务收缩所抵销,经营亏损同比收窄24.5%至51亿元,而经营亏损率则继续改善至27.2%。

财报数据显示,美团销售及营销开支由2022年第三季度的109亿元增长55.3%至2023年同期的169亿元,占收入百分比由17.4%同比增长4.7个百分点至22.1%。

陈礼腾认为,美团在不同领域都有拓展业务,这些业务需要投入大量的销售及营销资金来推广和建立市场地位。随着本地生活服务市场的竞争加剧,美团需要投入更多的资金和精力来保持其市场地位。销售及营销开支的增加可能是为了推广其服务、扩大品牌知名度、吸引新用户和留住老用户。

二、业绩稳健增长,股价却“跌跌不休”

尽管美团点评的三季报业绩稳健增长,但财报公布后市场反应冷淡,股价出现了跳水式下跌。截至发稿跌超10%,报82.6港元/股,刷新2020年4月以来新低,总市值约4661亿港元。

(注:图片采集自东方财富)

美团三季度业绩后,摩根士丹利和高盛下调其目标价。高盛发布研报称,预计四季度美团经营表现疲软,到店、酒店及旅游业务除息税前溢利(EBIT)率将从35%降至28%。对此该行下调对其目标价由205港元降至176港元。此外摩根士丹利将美团评级下调至平配,目标价120港元。

陈礼腾表示,美团股价大跌或与低于市场预期有关。三季报发布前夕,市场的普遍预期是,美团Q3 的外卖订单增速将低于20%,但实际证明要高于这一数字,但因为对Q4只给出15%的指引,明显低于预期。此外,抖音、快手等短视频平台凭借其强大的用户基础和先进的算法技术,已经开始进军本地生活领域,这无疑给美团等本地生活服务平台带来了巨大的挑战和压力。

网经社电子商务研究中心特约研究员、百联咨询创始人庄帅表示,虽然美团在外卖业务的护城河很高,到店业务由于竞争加速了直播的布局,提升明显。但新业务增长缓慢且收入占比有限,新业务收入增长15.3%至188亿元,低于预期的192亿。

值得注意的是,美团CEO王兴表示,管理层对公司的长期增长潜力有十足信心,目前美团在二级市场的股价只反映了外卖单一业务的估值,并不符合公司的内在价值。

为提升市场信心,11月29日早间,美团在港交所发布公告称,自2023年12月1日起,根据2023年6月30日举行之股东周年大会上公司股东通过之一般性股份购回授权及任何后续不时由股东批准续订或更新的一般性股份购回授权(如适用),不时在公开市场购回总金额不超过10亿美元的公司股份。

三、与抖音、快手互攻“护城河”,频频加码视频、直播

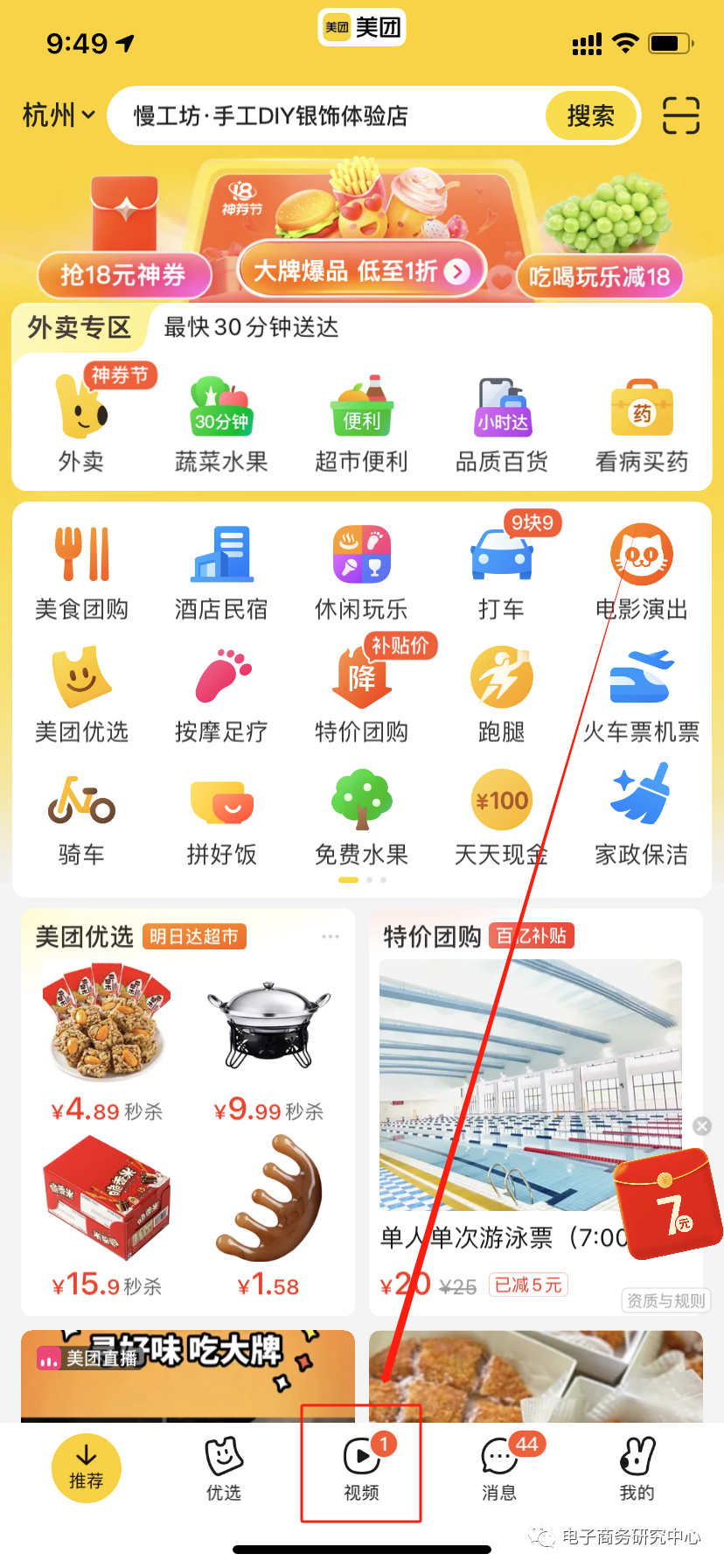

在面临来自抖音、快手等平台的竞争之际,美团在近期愈发强调直播的积极作用,电话会上也频频提到了直播。美团表示,三季度美团官方直播覆盖范围扩大到200多个城市。同时美团外卖推出营销工具“神抢手”,通过直播、秒杀、短视频等方式,拉动销量。此外,在10月底,美团App上线美团视频服务,模式与抖音、快手类似。

今年10月,抖音宣布未来一年将投入5亿元鼓励扶持达人探店,并撮合商家与达人之间的商单,这是抖音在本地生活服务领域的一大举措。抖音生活服务总裁朱时雨表示,“生活服务是一个十几万亿的广袤市场,真正通过线上完成的比例其实非常小,还远远没有到存量竞争的地步。”

除抖音外,快手、小红书、视频号等平台也在今年布局本地生活服务。小红书正在招募商家和博主,快手上线了本地生活小程序,视频号今年也上线了本地生活组件。

面对来势汹汹的短视频平台,美团开始了强势反击。近期美团发布了美团视频相关岗位,包括客户端高级测试开发工程师(视频客户端)、服务端高级测试开发工程师(视频服务端)、短视频内容合作、短视频/小说内容推荐算法工程师、视频内容商业分析等。拉新手段上,美团视频目前给出了观看视频可提现的激励措施。

陈礼腾表示,美团上线短视频业务一方面是迎合当下的市场需求,通过短视频以及直播形式,植入本地生活相关产品来带动销售,此外,抖音、快手等短视频平台凭借其强大的用户基础和先进的算法技术,已经开始进军本地生活领域,这无疑给美团等本地生活服务平台带来了巨大的挑战和压力,这也是面对抖音、快手等短视频平台的一种反击。

评论