文|聚美丽 舒秀辉

淘品牌、新锐品牌,以及抖音去年热推的抖品牌,这些名词的最大标签都是天生的线上基因,吃到了线上电商不同阶段的平台红利。

很多商业规律都是循环往复式出现。在新锐品牌蓬勃发展5年之后,有一个重要的命题被摆到了创始人们的面前,曾经也摆在许多淘品牌面前一样——要不要做线下,怎么做线下。

这个命题,在上一个时代几乎鲜有美妆淘品牌交出非常漂亮的答卷。

历史的车轮转到了新锐品牌这一侧,对于走到线下,在今年多次新锐品牌学会的沙龙活动中,不少新锐创始人都有着浓厚的兴趣,毕竟线上的成本压力变大和规则变迁过快,总要找“新大陆”。

但是大部分新锐品牌对于如今线下渠道格局、规则、规模等等基础又核心的问题,可以说概念不强。这种“看起来很美”的情况,实则很危险,特别是一旦被成本压迫到慌不择路的时候。

新锐走到线下,并不是今天才被拿出来讨论的,而是近两年在不同的消费品类都有被探讨,包括许多美妆新锐也已经积累了渠道开拓经验,但没有哪家拿出战报标榜自己的线下成绩,一定程度上说明这仍然是一道“探索题”。

新锐走到线下,面临的是什么局面?

有几家商业媒体的形容词,我觉得非常贴切——“巷战”。巷战,就是一个网点、一个网点,一个门店、一个门店的占领和渗透。活下去,现在是很多品牌最低且最高的目标。那么,接下来,要活下去,乃至想要活得更有空间,线下“巷战”可能避免不了。

在和线下渠道资深操盘者、修远资本管理合伙人严明聊到这个话题时,他说:“一个品牌没有线下的品牌,是一个不完整的品牌。早布局比晚布局好,要有时间积累。想要弯道超车,但是再聪明的真正能弯道超车的能有几个?”

这篇文章不是鼓吹“线下拯救论”,只是把我们对于如今美妆线下渠之于新锐品牌的价值、线下渠道的变化,以及进驻线下需要面对的几个重要课题,为需要的企业真实呈现,也期望出现更多优秀的“答题交卷者”。

线下渠道之于新锐品牌的5大“诱人蛋糕”

近年新锐品牌的成功,大多得益于极致大单品的成功,让品牌在线上平台的渗透、人群的抓取、资源的利用等各个层面都能获得相对简单且超高的效率。更重要的是,互联网技术的进步和电商生态的成熟,拉高了单一品牌在线上的规模天花板,单纯就美妆类目而言,我们已经见到线上接近50亿体量的单体品牌。

既然已经这么好了,为什么还需要线下?这背后,必然存在着一些线上渠道无法替代的价值。我们访谈了线上新锐创始人和渠道负责人、线下经历丰厚的操盘手、投资人,从中逐渐梳理出有以下几点的重要价值:

1、渠道渗透价值

这是最为共识的一点。新锐品牌学会会员、油皮护理品牌肤漾创始人天成就认为,当线上逐步形成大单品以后,线下作为一个品牌更大范围内的曝光以及渠道覆盖,是一个必然要去经历的事情。

而且,如今主流的社媒和电商平台,绝大部分覆盖的是一二三线城市,更广袤的四五线城市仍未完全渗透触达。所以就算如今红遍全网的新锐品牌,可能四五线城市的人群也并未听说过。

2、体验价值

这一点在传统渠道时代是过去彩妆类目对抗线上平台的护身符。零售场景的体验感觉与情绪,的确是抖音、淘宝等平台无法完全替代的。不过,如今线下零售业态也处于变革阶段,能否提供更有内容的体验价值,也决定了新锐品牌能否真正在线下渠道拿到大结果的关键之一,这在后面下一板块会详细展开。

3、品牌的形象视觉展示价值

这是体验价值的延伸。单品以及平面的展示(尽管现在有了VA等更立体的手段工具),仍然无法完全代替线下在品牌展示层面的价值,虽然单品提升了品牌的效率,但无法完全展示品牌全貌。

4、品牌维稳价值

有些人会用“基本盘”来形容线下渠道,这也是“巷战”的价值所在,一个网点、一个网点打下来,它可以被冲击,但不会一夜间消失,这也是瑞幸能够起死回生的重要砝码。线上的品牌,如果出现问题,“可能是灭顶之灾”,就像心跳图或者过山车一般。

5、打造完整商业模式的价值

在严明看来,线下并不是孤立的命题,如今是线上线下相互交融的课题,对于企业磨砺一个更完善的组织、更完整的商业模式、更立体的品牌建设,将价格、渠道、平台、红人生态等等要素梳理得更加合理,这都是企业走得更加长远需要经历淬炼的。

不要再有20亿的线下预期了,2亿才是现实

既然拥有比较高的渠道价值,那么对于新锐品牌而言,是不是就能借开拓线下渠道,赢得二次快速起飞?

实际并不是。相较于处于势能高峰期的线上平台,线下渠道在近5年时间是遭遇严峻挑战,特别是疫情期间。有多位从事线下美妆生意的行业人士跟我们反映,疫情放开至今,线下传统美妆零售渠道生意并无明显起色,客流问题仍未解决,部分原来传统大牌的代理商“几乎没什么生意可做,现在做生意也只求解决温饱问题”。

在过去,美妆传统线下渠道的确能够承载一个品牌的销售规模超过20亿,而如今,到底仍有多大的承载空间,新锐品牌该设置怎样的规模预期,也是一个重要课题。

先看整个线下美妆渠道的变迁,百货(含购物中心)、商超(含大卖场、中小超、便利店等)、化妆品专营店、以屈臣氏为代表的个人护理用品店,以及近几年兴盛的以三福、kkv为代表的新零售小百货业态,基本上构成了整个美妆的线下版图。

但从规模层面来说,公开渠道的过往数据仍然是可观的,8000家百货(数据来源:中国百货商业协会《2021-2022中国百货零售业发展报告》)、超过500万家的超市卖场,超过16万家的CS门店,近4000家的屈臣氏,以及近3000家的新零售小百货(最有代表性的KK集团旗下零售系统店700多家,三福1000多家)。正是这庞大似毛细血管的渠道网点,让人会认为美妆的线下零售规模是大于线上的。

不过细数一下,真正适合新锐品牌的线下渠道业态实则不多。以护肤品为例,相对天然的渠道则是CS门店、新零售小百货以及屈臣氏,百货以外资品牌为主,商超的主力是日用个护品。特别是对于CS和屈臣氏门店来说,进店难问题是核心问题,特别是前者。

其中的核心问题,是零售场景的塑造跟不上用户人群的迭代。飞哥,原传统美妆大牌操盘手,疫情期间创立了一个功效护肤品牌。在他看来,像CS这种线下零售渠道要复兴,必须解决作为消费主力的年轻人进店理由的问题:“新一代用户是互联网的原住民,千禧年出生的她们从有认知到开始有一定的购物能力,就是在线上买东西。这个群体对于进线下门店是可以去(也可以不去),她们没有过往经验,你得给她理由。”

原来的线下有限货架,在这5年间被线上的平价、高效的无限货架无情碾压。没有强内容、强体验、强仪式的场景变革,不给到用户“逛”的爽感,过去的“一盘货卖给所有人”的高渗透模型品牌很难再特别好运转,因为现在需要的是“一个人卖给她100件商品”,需要的是挖掘每一个用户的LTV(Life Time Value,用户生命周期价值)。

同样得益于这样的变迁,新零售小百货是少数在大疫三年能够逆势获客的渠道。多位与三福、KKV等新零售系统有密切合作的品牌透露,今年上半年像三福的美妆板块增长超过40%。

尽管如此,我们仍认为,新锐品牌的创始人们需要调低线下渠道对于品牌增长的预期目标。

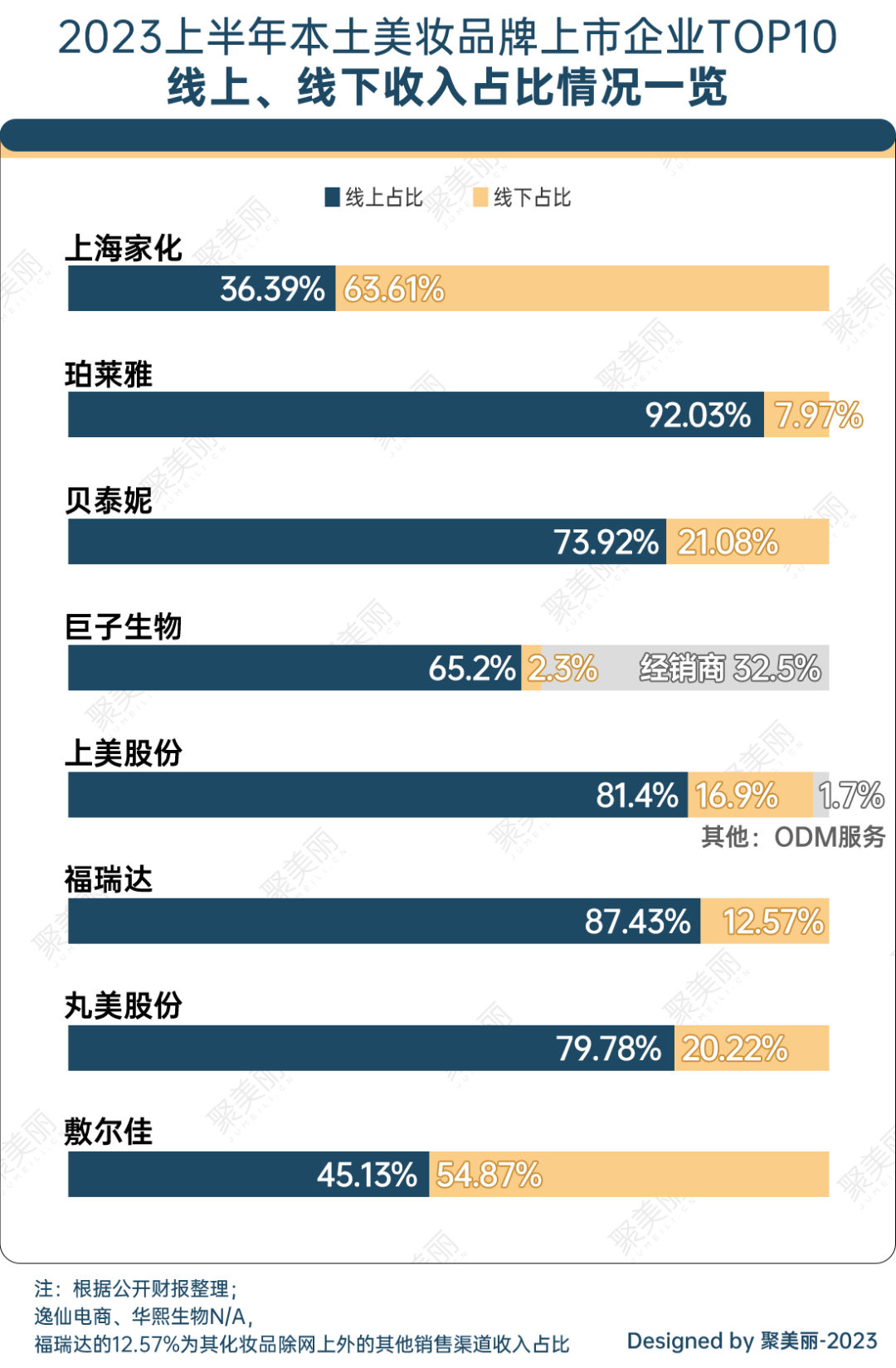

首先,我们看标杆,以这张本土美妆品牌上市企业的渠道收入图为例,其中珀莱雅、上美、丸美都是典型的经历过传统渠道时代的企业,在过去它们的线下比重是超过线上的(上海家化的比例,主要原因是第一大品牌六神重仓线下),如今他们的线下占比在10-20%之间。珀莱雅去年的线下渠道销售营收为5.74亿元,丸美的同期数据为4.86亿元,上美则为6.15亿元。

其次,我们看渠道“新军”,如上文所说,最适合护肤品类目,且受年轻人欢迎的天然就是新零售小百货。大项是浸淫美妆各渠道超过10年的资深人士,在传统渠道、新零售渠道、屈臣氏、线上平台都有丰富经验。据大项的判断,新零售系统目前能够承载单一品牌6000万左右的生意规模,因为新零售系统有意控制美妆板块的扩张(不然和CS门店、屈臣氏就没什么区别了)。

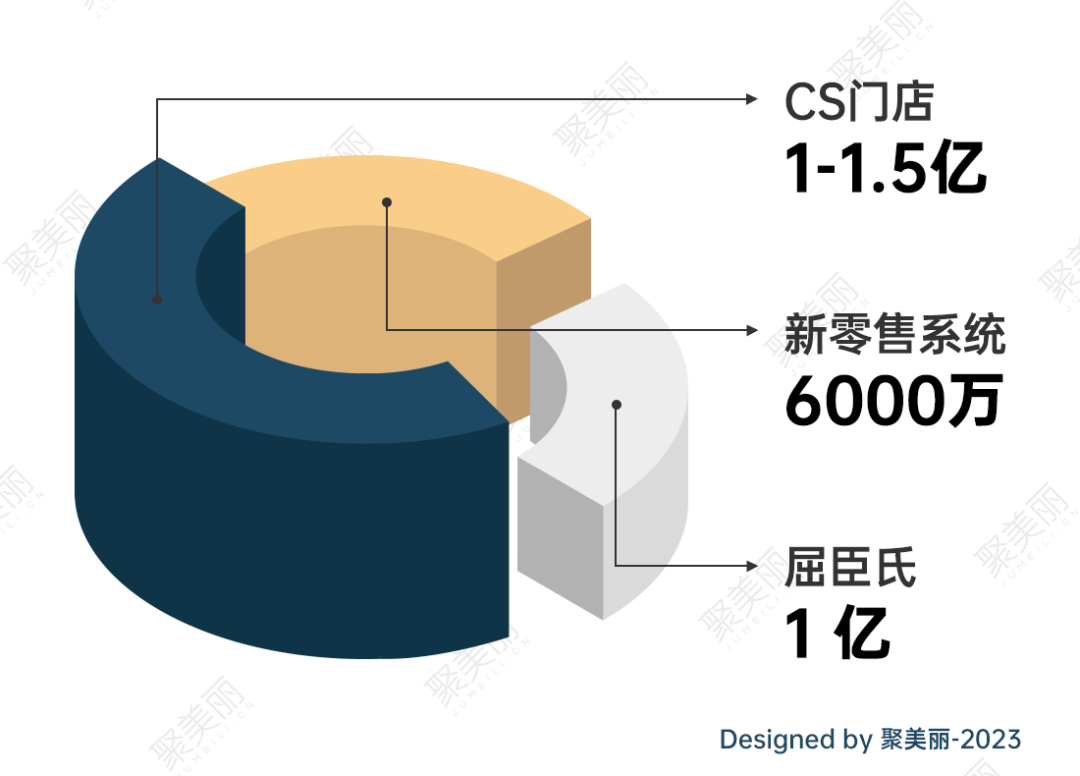

因此,我们再来给新锐护肤品牌进驻线下的规模预期算个总账:

①新零售系统6000万;

②传统CS门店,新锐可能1-1.5亿左右规模;

③(漏算的)屈臣氏,按照可靠消息,部分品牌仍能在其中做到2-3亿规模,新锐折算下来可能1个亿的规模。

④合计,把线下合适的渠道做透,可能是2-3亿的规模,这还是理想预期。

5-20%之间的线下生意占比,是多位已经进入线下的新锐创始人给出的生意预期占比。当然,也有不同意见的。在严明的观点中,到底新锐在线下能做多大,是由野心和机会决定的:“新锐品牌是有机会超越这些传统品牌的,要不然为什么叫后来者居上,这个世界是变动的,所以先从布局开始,不要考虑我能有多少量。”

渠道配称做不到位,线下渠道也干废

谈完预期规模,接下来就是下一个重要问题,新锐品牌该做哪些准备与规划,来吃下这个份额。

过去的淘品牌们,包括部分新锐品牌们,为什么在线上能够如鱼得水,却无法在操作线下渠道获得同样的成绩,最主要原因是在于线下渠道的“复杂性”。这种复杂,包括了城市层级的复杂、零售业态的多样复杂、渠道规则的复杂、团队组织的复杂等等。

面对这样的“复杂性”,新锐品牌需要做好一些准备,认清一些事实,才不至于进去处处交学费:

1、走到线下是一把手工程,不是某一部门的职责

没错,这是一件战略层面的事项,不是某个部门的规划,而必须是公司最高决策层的决断。没有一把手的清晰认知,和整体性规划,就算有希望能做到“珀莱雅”们的5个亿销售,最终也大概率会打折扣。

有一家年销过10亿的美妆新锐企业,去年邀请了一位资深线下操盘专家为其进军线下做辅导与规划。这位操盘专家上来第一件事,要求品牌创始人先购买一台售价百万级别的防伪追溯喷码机,“先完成这个动作再谈后面的合作事项”。这一个小案例,就是从另一个侧面考验创始人是否真正把线下拓展事项当做重要战略级的位置。

2、根据品类属性来匹配渠道

尽管在第二板块,我们提到新零售小百货系统天然适合新锐品牌,因为这一业态的主力消费人群与线上主流平台的人群几乎重合,但并不代表新零售渠道通杀所有美妆类目。

相对而言,护肤、彩妆、个护等品类与新零售渠道比较匹配。比如在线上极具声量的精研功效护理品牌今年开始布局线下渠道,率先选择的就是三福、KKV等零售系统。

不过,也有一些品类的主战场并不在新零售渠道,比如洗护类目。功效型头部护理品牌SPES诗裴丝联合创始人蒋锦杰就坦言,洗护的大市场在线下,“整个洗护市场如果规模800亿的话,线下就要占到600亿”,而线下主力渠道是以包场形式为主的超市,并不是新零售渠道。

因此,没有一以贯之的渠道,必须要根据品类、产品特性与渠道属性,来挑选进驻匹配的渠道,特别是率先要进驻的渠道。“除了选择适合品牌的渠道,作为第一步拓展的重点,且初会选择处于增长势头的渠道。”且初品牌母公司上海缙嘉集团副总裁谌莉补充道。

3、算清渠道利益

人情世故的存在,是线下渠道的利益分配复杂的重要因素。原先在CS渠道,有着35扣、50扣的经典国货折扣体系(品牌3.5折供货给代理商,代理商5折供货给零售门店),但在这个体系之外,品牌和经销商还需要支持培训、贴柜、促销打版等折扣体系之外的各项支出。在商超渠道,进场费、条码费、节庆费、促销堆头费用等等名目也是繁多,所以会算账、算得明白账对品牌的要求也是不低。

与之形成鲜明对比的,则是更为简单直接的线上体系,大部分都是直接B2C,“没有中间商赚差价”,算好产品成本、平台扣点、物流、仓储,以及社媒的投放费比,生意盈亏的账本一水清。也正是中间渠道的减少,在社媒红利的早期,让许多新锐品牌可以不像传统品牌一样把产品倍率拉到10倍,可以放宽到5倍,乃至3倍,用更好的“堆料”或者质优价平,来提升产品本身的竞争力。

但是当进入线下渠道,原先传统美妆品牌熟练的渠道折扣利益功课,新锐品牌也必须逐渐掌握。当然,线下也并不是一成不变,三福等新零售系统并没有像原先CS体系一样复杂的利益体系和人情习惯,它们更偏近于线上的简单规则,也是新零售系统受到新锐青睐的重要因素。

小胜哥,是一家主攻新零售渠道的线下新锐品牌创始人,曾经也是体量超过20亿的传统美妆品牌线下渠道操盘手。他喜欢与三福、KKV合作,最重要的因素是合作不伤客。小胜哥举例,三福对于国产品牌要拿走60%的毛利(是实际销售价格的60%,不是标价),一旦评估产品合适三福系统,先批几十到上百家门店上架销售,达到单店平均销售系数(差不多接近单品一天一支的标准),就可以全线上架,没有复杂的人情因素,凭产品的硬实力说话。

正是这种良性的合作模式,也让许多品牌发出“线下成本与线上已经处于倒挂的区位,利润空间更加可观”的感叹,特别是对于部分借助大单品打透线上,对线下产生明显溢出价值的品牌,起步会更加顺畅(此处的溢出价值到底该如何计算分配,各品牌计算方式也不同,如果把营销费用划到线上投放板块,线下享受到溢出自然会有成本优势)。

4、产品有爆最好,但不能只有爆

过去打开线下渠道合作的“金钥匙”,更多的是放大产品倍率后留出的丰厚渠道让利和很重的服务体系,最后传统渠道利益分配机制的失灵也同样来自于此。被话语权加大的零售系统拿走更多的利润空间,以及逐年上升的服务成本,让这个利益机制无法再多方获利(如今线上这套同样到了崩溃的边缘)。

如今的新锐敲开线下渠道的大门依靠的是线上爆量的大单品,有流量、有消费者认知的大单品弥补了线下渠道顾客进店难,以及进店需要终端拦截推高客单的弊病,提供更好的自选消费体验。

然而品牌不能完全以线上大单品的思路复制到线下,要有爆品,但不能只有爆品。严明就强调,品牌可以借助爆品,但最终不能只靠爆品,“爆品相当于在收割流量,没有真正把线下的对于品牌的价值、对于消费者的服务价值体现出来”。

更良性持续的做法:

(1)就算是爆品,也尽量进行不同渠道的规格、包装等区分;

(2)爆品结合长尾品,比如且初在新零售系统内最容易进入的肯定是土豆泥卸妆膏(上市值2023年7月已全网爆卖3000W+罐)、洗面奶、发油等明星产品,除此之外,且初也会为渠道推荐适合门店客群的系列性产品。在线下的有限货架竞争中,品牌性的产品展现才能让用户对品牌的认知更加全面;

(3)力争成为渠道在某一品类的典范。只讲单品机制、利益,就是门纯粹的短期生意,品牌的可代替性很高,特别是当价格屠夫出现的时候。所以要想形成长期稳定的合作关系,品牌与渠道谈的应该是整体规划,更要有自身品牌成为某一合作渠道的品类典范,或者至少是品类中的新锐典范的志气。渠道与品牌是各取所需的,许多线下渠道也需要优质的新锐品牌给一成不变的货盘进行“换血”(比如形象突出、功效表达有差异性的SPES诗裴丝),吸引更多年轻用户。

5、在组织层面对线下团队胸怀更多的宽容之心

这是一个“尴尬”的事实。任何一个上升期的生态,都会充满朝气蓬勃井喷式的人才,比如现在招直播投流的人才,可以从市场上挑花眼,都有年轻、强自驱力、强学习力的品质。曾几何时,线下的人才盛世也如线上,如今许多新锐要组建一支有经验、有战斗力的线下团队,面临许多难处。

一是线下工种与线上工种的不同,线上是文案、运营、推广、美工、客服等岗位,线下是区域经理、督导、BA等角色,不同角色的岗位要求自然不同;

二是这些线下工种的人员年龄普遍偏大,70后是主力军,80后算稀有的“生力军”。对此,作为一家10亿级别新锐创始人的阿贾深有体会。阿贾是互联网大厂出身,到品牌迈上10亿台阶后,自然不能放过线下这块肥肉,本来计划3个月挥舞着支票快速组建线下团队,没想到这个周期花了近1年,原因的是面试者几乎清一色的“油腻70后”,最后只能妥协从一众“大叔中”筛选出有操盘能力、看起来相对不那么油腻。

这就是现状,起于草莽的线下渠道,大多数从业者并不像现今的高学历、高认知的DTC创业者。于新锐创始人们而言,想要进驻线下,在现阶段仍然需要仰仗这群产业老兵,使用好他们的产业经验,少走弯路,节省品牌的时间和资源成本,同时带动培养自身的年轻渠道新军。所以,如何组建这样一支团队,也是新锐品牌在组织层面很重要的历练。

不过值得相对欣慰的是,随着渠道、用户成熟度的上升,品牌线下渠道服务团队的规模,相较于传统时代,是大大缩减。据我们访谈中的信息所得,许多以新零售渠道为主的新锐品牌,整个线下团队规模基本在10人左右,这相比较过去动辄30人以上的线下团队起码节约两三百万的人员成本支出。

以上5点,仅仅是新锐入门线下的基本知识点,更多复杂的运营细节,我们在合适的时间可以单独组局,邀请各方一同探讨,力求让更多有志于线下渠道的新锐品牌们相对顺利打赢这场“巷战”。

怎么样算赢得“巷战”,在一篇有关新消费“巷战”的文章中,引用了一个「兰彻斯特法则」,来衡量一个品牌在区域市场的竞争力:,当一个品牌在一个区域市场达到了26%的占比,才能算是生存下来;当达到41%,相对会比较舒适,一旦达到71%,竞争对手要三年和三倍的资金才有可能撼动。

线下是门复杂的学问,但为了活下去以及活得更好,新锐品牌们,这会是一门必修课。

注:文中飞哥、大项、小胜哥、老贾,均为化名

评论