东华科技(002140.SZ)近日公告称,股东君康人寿保险股份有限公司于2016年12月2日、22日、28日、29日以大宗交易或集中竞价方式减持其持有的公司无限售条件流通股共计2234.63万股,累计减持达公司总股本的5.01%。本次减持后,君康人寿尚持有公司股份1859.16万股,占公司总股本的4.1682%。

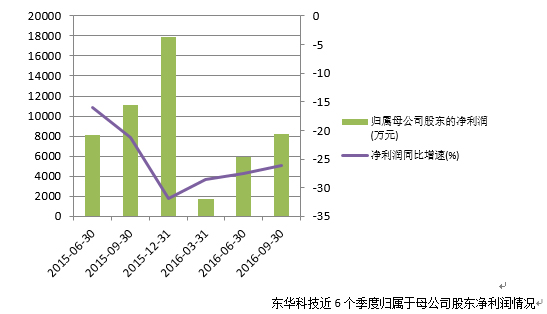

实际上,在君康人寿此次减持前,华东科技业绩已经陷入了长时间的下滑状态,自去年二季度末以来,东华科技已经连续出现归属于母公司股东的净利润6个季度增速为负的情况。

之所以会出现业绩持续下滑的情况,新开工较少以及在建项目进度滞后成为主要原因,具体体现在:一方面,2015年新签订单仅13.24亿元,同比下滑89%,直接导致了2015-2016年收入确认较少,而且由于传统化工行业过剩严重,现代煤化工继续受环保趋严影响,市场投资热度不高;另一方面,公司目前部分在建的单体规模较大的总承包项目建设进度不及预期直接影响了工程款的回流,项目面临的融资压力较大;除此之外,截至到2016年三季度末化工产品价格持续低迷,未出现明显上涨的态势,也在一定程度上降低了公司的盈利水平。

没有了业绩支撑,东华科技的股价开始不断下跌。2016年从高点21.27元下跌至如今的13.52元,下跌幅度超过了36%。

业绩和股价的低迷迫使东华科技寻求业务转型。这家公司之前曾有意向商业保理方面转型,2015年8月18日晚间披露非公开发行预案,公司拟以19.25元/股非公开发行股票不超过5194.81万股,募集资金总额不超过10亿元,扣除发行费用后的募集资金净额计划主要投资商业保理建设项目和供应链金融数据信息平台建设。该定增项目已于2016年10月终止。不过,东华科技并未放弃,公司新设立的安徽东华商业保理有限责任公司已于2016年11月正式开展业务。

除了商业保理业务之外,东华科技也在积极向环保领域转型,积极开展PPP和BOT等形式的环保项目,范围涉及化工项目污水处理业务,化工园区的危废、固废处理业务,市政污水处理业务等,目前已与部分环保企业开展合作。

尽管如此,这些新业务转型对于东华科技来说要想带动业绩向上还是需要假以时日。

这意味着,从业绩角度来看,东华科技股价要想获得好的支撑,投资者可能需要一段漫长时间的等待。可是,这对于第二大流通股东的君康人寿来说,有点等不及了。

君康人寿通过其旗下激进的万能险资金控制了东华科技9.18%股权。由于君康人寿举牌因素的影响,东华科技的股价于2015年的3-4季度逆业绩而上,从9月底的16元附近一路大幅上涨至22.89元附近的高点,区间最高涨幅接近了40%。东华科技股价的上涨也受到了其实际控制人中国化学工程集团总公司存整合预期的推动。在这一预期迟迟没有兑现,且缺乏持续的增量资金支持的背景下,这包括君康人寿的万能险资金,东华科技的股价开始追随业绩一路下跌,时至今日,距离其举牌时的高点,股价几近腰斩。

引人关注的是,监管层近期加强了对于万能险资金的监管。中国保监会此前针对万能险业务整改不到位的华夏人寿、东吴人寿等两家公司,采取了“暂停互联网保险业务、三个月内禁止申报产品”的监管措施。中国保监会表示,将进一步强化对于万能险的监管。这也对过去以万能险资金持有股权的相关上市公司股价构成压力。

受到多重压力的君康人寿被迫低价甩卖东华科技股权。未来君康人寿是否会清仓式减持东华科技尚不得知,不过根据Wind数据库大致测算出的平均持股成本22.76元来计算,君康人寿的这次投资损失惨重,亏损金额或将高达3.78亿元。

评论