文|未来迹FutureBeauty 向婷婷

编辑|吴思馨

一周内2家公司“赶”IPO

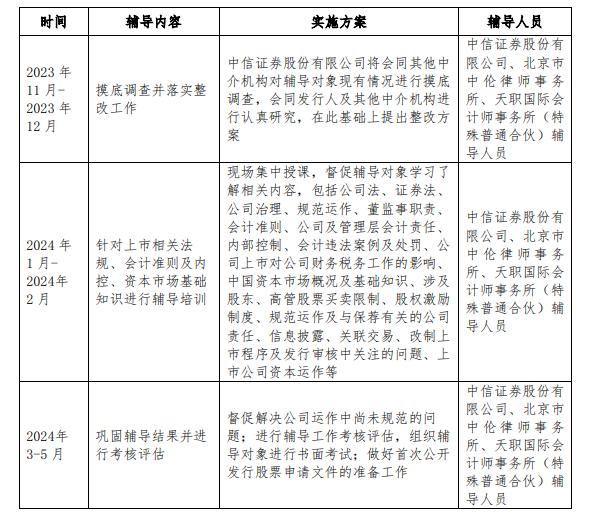

11月28日,万香科技集团股份有限公司(以下简称“万香科技”)在证监局办理辅导备案登记,与中信证券签署辅导协议,正式启动A股IPO进程。

根据备案报告,中信证券与万香科技于2023年11月9日签署辅导协议,辅导期为2023年11月至2024年5月。

公开信息显示,万香科技成立于2001年,公司专注于香料的研发、生产和销售,相关产品广泛应用于香精香料、日化、食品饮料等行业。公司与芬美意、奇华顿、IFF、曼氏、德之馨等国际十大香精香料公司及高露洁、宝洁、玛氏箭牌等国际知名企业建立了良好、稳定的业务关系,产品远销全球六大洲30多个国家和地区。

需要注意的是,此次并非是万香科技首次冲击资本市场。

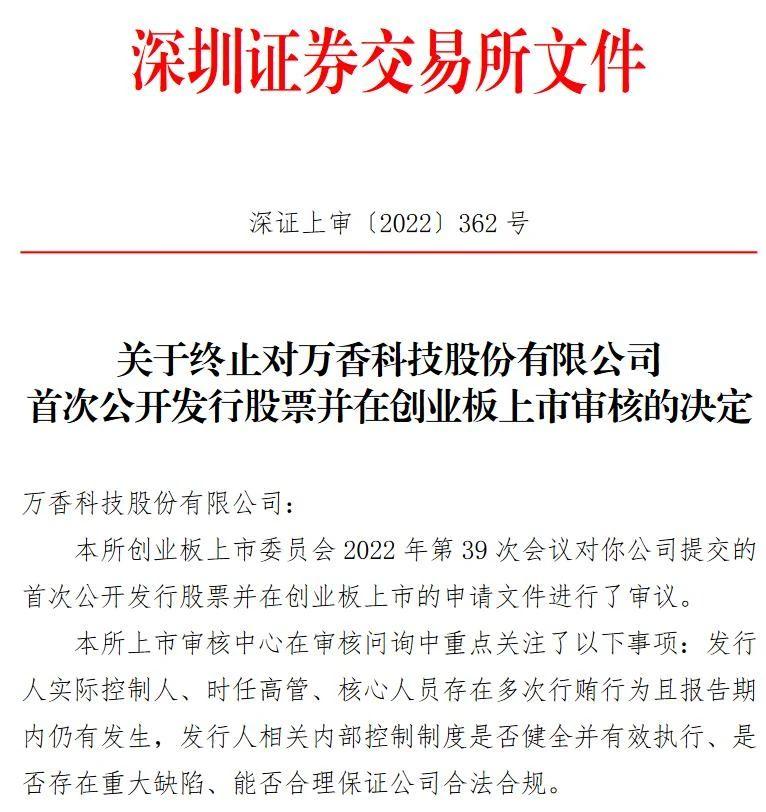

2020年12月,万香科技提交的创业板IPO申请获深交所受理。2022年,上市委员会审议未通过,对万香科技首次公开发行股票并在创业板上市申请予以终止审核。原因是2005—2019年,公司的实际控制人、时任高管、核心技术人员涉及9项行贿事项,且报告期内仍有发生,不符合相关规定。

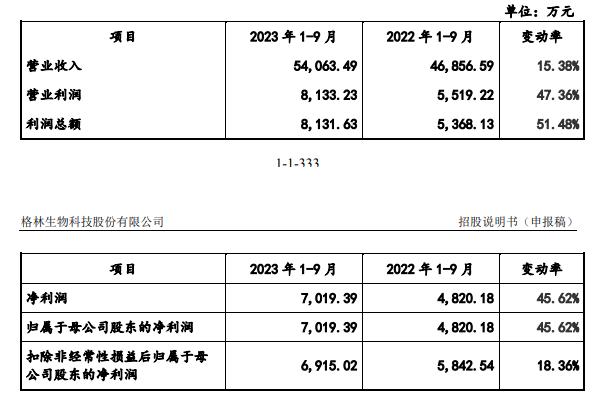

而就在前一天,本土另一家香精香料企业——格林生物科技股份有限公司(下称:格林生物)在深圳证券交易所更新了招股书,并公布其截至9月30日的前三季度财务数据。

招股书显示,格林生物在2023年前9个月共实现营收5.41亿元,同比上涨15.38%;营业利润同比上涨47.36%至0.81亿元,净利润同比上涨45.62%至0.7亿元。公司净利润增速快于收入增速,主要是因为随着上游原材料价格回落,公司原材料成本有所下降,此外,甲位突厥酮、突厥体烯酮等突厥酮系列高附加值产品销售收入增加,从而毛利率增加所致。

截自格林生物招股书

格林生物成立于1999 年,成立以来一直专注于半合成香料和全合成香料的研发、生产与销售。目前,已形成了松节油、柏木油和全合成香料三个产品系列。

据悉,格林生物是我国率先进入国际香料市场的香料企业之一。在二十余年的发展中,格林生物已成功进入奇华顿(Givaudan)、芬美意(Firmenich)、 国际香精香料(IFF)、德之馨(Symrise)、宝洁(P&G)等国际著名香料香精公司和日化公司的全球供应链体系,销售网络覆盖北美、欧洲等成熟市场以及亚洲等新兴市场。

同样的,格林生物也是第二次递交招股书。2020年12月,格林生物首次递交上市申请材料,但在2021年2月撤回。2023年6月,格林生物第二次递交招股书,保荐机构换成了长江证券。

中国日化香料企业通过IPO筹集资金,以扩大生产规模、增强竞争力,已经成为一股热潮。

本土香精香料企业原料销往“四大”

中国香精香料市场正在快速发展期。

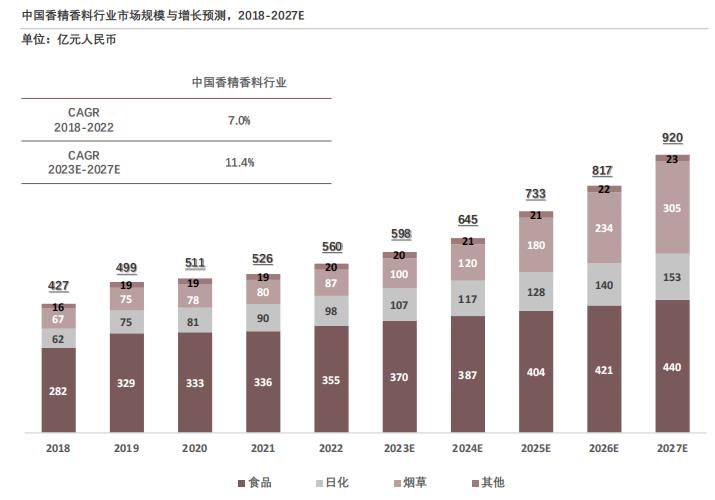

《2023年中国香精香料行业发展白皮书》中指出,中国香精香料化妆品市场规模仅从2018年的427亿元规模增长到2022年的560亿元,复合年增长率为7%。不过该市场未来增长潜力巨大,预计2027年将达到920亿元规模,年复合增长率达11.4%。

艾媒咨询的数据同样显示,2014—2023年中国香精香料产量整体呈上升趋势,2023年产量同比增长6.9%至159万吨。

从全球香精香料市场来看,当前,欧洲、美国、日本已成为世界上最先进的香料香精工业中心,全球重要的香料香精生产企业均来自上述发达国家和地区,代表企业有瑞士的奇华顿和芬美意、美国的国际香料香精(IFF)和森馨、德国的德之馨、法国的曼氏和罗伯特,以及日本的高砂和长谷川等。

国际大公司以香精为龙头产品带动香料行业的发展的同时,因掌握着关键香精的品种、技术,市场集中度极高。根据 IAL Consultants 数据披露,2019年,国际前六大香精香料公司(奇华顿、IFF、芬美意、德之馨、威尔德、曼氏)在全球香精香料行业市场份额占比超 70%,CR10(前十企业市场份额占比)更是高达80%左右。

与国际龙头企业相比,我国香精香料企业在体量、技术人才等多方面都存在较大差距,产品创新能力较为薄弱。为提升自身综合竞争力,近年来国内头部企业纷纷通过收并购等方式抓住发展机遇,相继跑出了科思股份、格林生物、华业香料多家等上市或冲刺IPO的企业。其中不少企业还是香精香料“四大巨头”的上游原料供应商。

据《FBeauty未来迹》不完全统计,2019年开始,新化股份、科思股份、华业香料、天美生物、亚香股份5家公司成功上市,万香科技、格林生物在今年筹备上市。其中,新化股份是奇华顿供应商,华业香料、科思股份、亚香股份、万香科技、格林生物是“四大”的原料供应商。

目前,中国已成为备受瞩目的香精香料市场,除了本土企业在资本市场的奋起直追,国际巨头也不断增加在中国的投入。例如,2020年德之馨在华投资设立第二家生产基地,同年奇华顿全球最大工厂落户于江苏常州;2021年芬美意在中国开设了芬美意广州创香体验中心。

补研发短板是关键

中国的用香文化实际上历史悠久、源远流长。《诗经》中就有“采艾”“采萧”等采集香药的诗歌,《本草纲目》“其香结为斑点,名鹧鸪斑,燔之极清烈”描述了采集沉香的过程。如今,香精香料行业也在一轮轮转型升级发展中迈入了国际化进程。

一方面,国内消费者愈发追求下游产品的个性化与品质化,最典型的譬如香水市场的爆发。

《2022中国香水行业研究白皮书》中指出,2016年—2021年,中国香水市场的CAGR(复合年均增长率)为21.4%,约为世界香水市场的10倍。预计到2026年,整体中国香水市场的销售额将达到371.3亿人民币,未来五年市场年复合增长率仍将超过20%。香水市场的持续需求增长无疑也会推动香精香料行业的持续扩大。

另一方面,近年来国家大力支持香精香料行业的发展,陆续出台了一系列规范行业发展的政策,给予企业发展空间。

2021年,中国香精香料化妆品协会颁布《香精香料行业“十四五”发展规划》,加大研发投入扶持政策;同年国家发改委修订《产业结构调整指导目录》,鼓励香料、野生花卉等林下资源人工培育与开发。

2022年6月,工业和信息化部等颁布《关于推动轻工业高质量发展的指导意见》,指出要针对“香精香料上午发酵制造”等行业薄弱环节,研究制定和发布第一批重点领域技术创新路线图。

在消费升级、政策支持的驱动下,本土香精香料企业发展利好。不过若要真正走向国际市场,依然面临巨大挑战。业内人士指出,中国企业“在高端市场的占有率明显不足”。虽然行业龙头企业对创新研发的投入力度很大,但大多数中小企业普遍面临低价、产品同质化的问题,缺乏核心竞争力。

而从香精香料的人才培养情况来看,仅有上海应用技术大学、北京工商大学、河南农业大学、云南农业大学四所高校开设了“香精香料与工程”专业。

面对日趋激烈的市场竞争,本土香精香料企业要在人才建设、基础研究上持续深耕,或有望脱颖而出。

评论