文 | 中国电子银行网 韩希宇

2023年11月30日,由中国金融认证中心(CFCA)、数字金融联合宣传年联合百余家银行主办的“数字化转型前瞻第十九届(2023)数字金融联合宣传年年度活动”在京举办。本次活动设置“前瞻·数字新趋势”与“前瞻·转型新路径”两大板块,嘉宾围绕行业数字化转型和数字金融创新等热点内容进行分享。

备受业界关注的《2023中国数字金融调查报告》(以下简称《报告》)于活动现场重磅发布,本篇为零售数字金融用户洞察部分解读。

《报告》运用在线调研、典型用户和行业专家深访、大数据分析等多种研究方法,深度洞察用户对手机银行、网上银行、电话银行、微信银行、微信小程序等数字金融渠道的使用行为及态度、使用体验。

手机银行新增用户数进入瓶颈期,各渠道重合度均有所降低

移动互联网时代,手机银行经过十多年的跑马圈地,增速明显放缓,新增用户数进入瓶颈期,逐渐开启高质量转型道路,盘活用户、存量竞争成为众多手机银行的主战场。手机银行借助数字化转型的力量,系统迭代优化、场景生态建设、安全防护升级,多方发力提升用户体验。2023年个人手机银行用户使用比例达86%,与2022年基本持平,手机银行仍是客户服务的主渠道、产品创新的主阵地。

网上银行、微信银行、电话银行方面,网上银行需要以电脑为载体,对网络环境安全的要求也较高,操作相对复杂,从传统金融业务办理的主流渠道逐渐演变为辅助性渠道,发展重心也逐渐向对公业务转移,零售用户使用比例下降。2023年个人网上手机银行用户使用比例达60.0%,同比下降6%;出于资金安全考虑,微信银行用户使用比较谨慎,用户使用比例达52%,同比下降3%;电话银行依托AI等金融科技赋能,从传统呼叫中心向全场景智能客服进化,使业务办理更便捷高效,用户使用比例为28%,同比增长5%。

从渠道重合度来看,约一半用户既开通手机银行又开通了网上银行(50.5%),表明这两个渠道具有高度互补性。超四成用户同时开通手机银行和微信银行,超三成用户同时开通手机银行和微信银行,逐渐形成了以手机银行为主、微信为辅的渠道使用习惯。相较2022年,2023年各渠道重合度均有所降低,表明用户依赖度提升,在渠道选择上呈现集中趋势。

个人手机银行:账户查询和转账汇款是基础高频服务,单笔平均转账金额提升

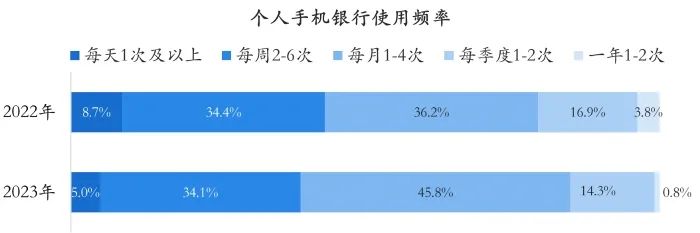

随着零售数字化转型的不断深入,手机银行发展迅速、功能日趋完善,但同质化严重、活跃度不高等问题也逐渐凸显。有专家表示,“现在各家手机银行功能基本大同小异,别家的银行这样做,我们拿过来借鉴一下改改就成我们的了”。这使得手机银行高频用户的使用频率持续下降,较2022年下降4个百分点。

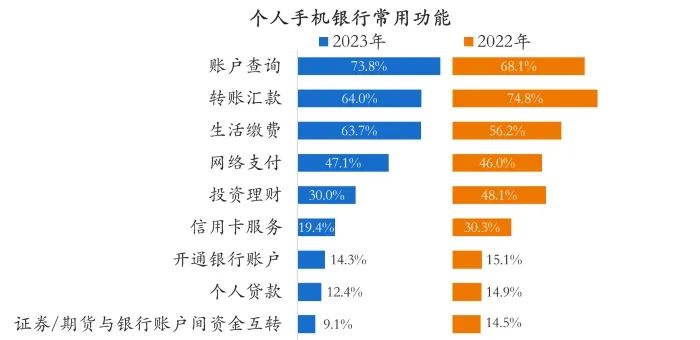

相较去年,2023年个人手机银行的高频使用功能依然是账户查询(73.8%)和转账汇款(64.0%)。随着手机银行生活服务生态体系的完善,生活服务类场景渗透率进一步提高,生活缴费功能的使用率较去年上升7.5个百分点。访谈时用户表示,最常用的功能就是查询和转账。随着功能的完善和理财观念提升,生活缴费、买理财、还贷款也被经常使用。与此同时,投资市场仍充满不确定性,用户的金融观念趋于稳健和保守,投资理财和信用卡服务的使用率有所降低。

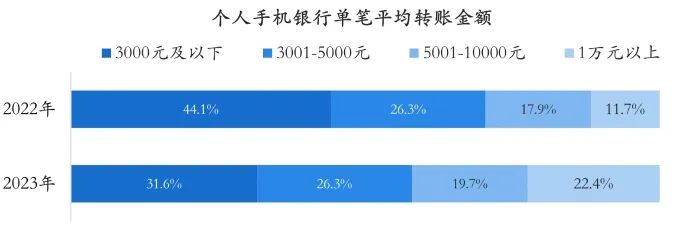

手机银行单笔小额转账(3000元及以下)的占比为31.6%,下降12.5个百分点,而单笔大额转账(10000元以上)的占比上升10.7个百分点,表明用户单笔转账金额提升。究其原因,一方面,随着交易验证手段升级,用户可根据自我需求提高手机银行转账限额;另一方面,国民经济进入恢复增长期,消费者收入积极好转,转账服务需求逐渐释放。

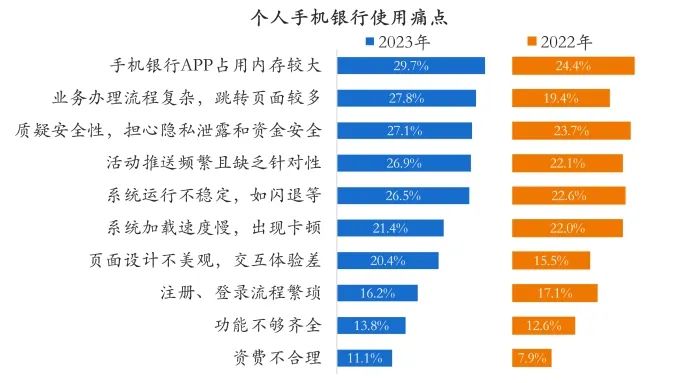

手机银行APP占用内存较大仍是用户使用的首要痛点。今年的内存占比较2022年提升5.3个百分点。专家和用户纷纷表示手机银行APP越做越大,每个银行都要下载APP的话,确实是比较繁琐的一件事情。其次,手机银行服务场景日益丰富,上线的功能“眼花缭乱”,部分功能页面隐藏较深,导致用户无法快速找到业务办理入口,业务办理流程复杂,跳转页面较多的占比较2022年提高8.4个百分点。另外,消息推送、系统运行速度和稳定性也是影响用户体验的因素。

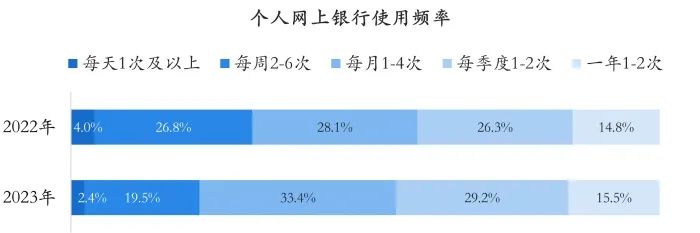

个人网上银行:手机银行的替代效应更明显,转账金额无明显变化

整体上,个人网上银行的使用频率较2022年下降,高频使用(每周至少使用两次)的用户占比较2022年下降8.9个百分点,频率主要降低为每月至少一次(每月1-4次)、每季度至少一次(每季度1-2次),其中,每月使用1-4次的占比较2022年增加5.3个百分点。访谈时用户和专家表示,当前手机银行对网上银行替代效应更明显,高安全性也是以牺牲部分便捷性来实现的,且业务办理还需要依赖电脑,网上银行的使用频率持续降低。

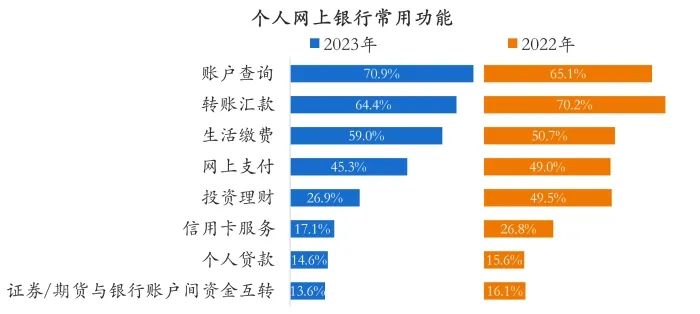

个人网上银行用户的高频功能为账户查询(70.9%)和转账汇款(64.4%),同2022年基本一致。访谈时用户表示,电脑屏幕大,页面清晰,会进行余额和明晰查询、大额转账、生活缴费,但现在手机银行的转账额度也比较大,网上银行用的比较少了。转账汇款和投资理财功能的使用率较2022年明显下降。

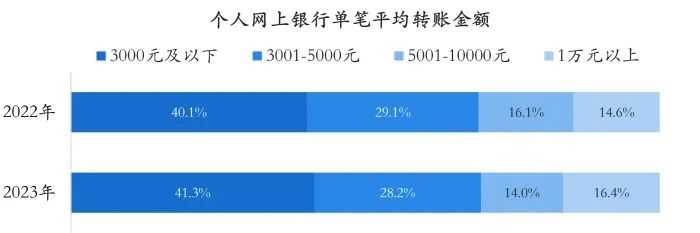

个人网上银行用户对转账汇款功能的使用率呈下降趋势,但基于以往习惯,使用网上银行转账的金额无明显变化,各区段占比与2022年基本持平。

微信银行与小程序:账户查询、生活缴费仍是高频功能,其他功能使用率有所上升

操作便捷是促使用户选择微信银行的首要原因。相较2022年,因为与微信的强关联性而选择微信银行的用户比例稍有降低,更多用户被微信银行功能设置个性化、加载速度快而吸引,部分用户还因为无需下载安装、优惠活动多等原因选择微信银行。

专家访谈时表示,微信银行是一个快速高效的便捷渠道,上线更多是查询类、缴费类和消息推送业务。调查显示,超六成的用户经常使用账户查询和生活缴费功能,同2022年基本一致,其次是各类优惠活动参与、积分兑换和投资理财。

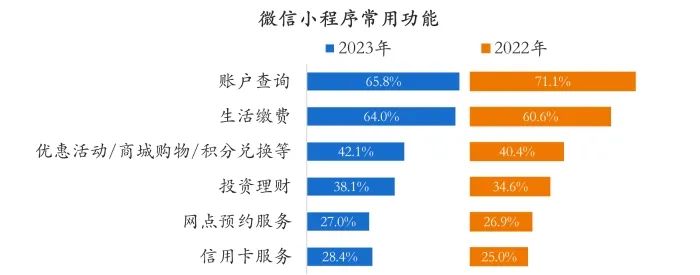

同微信银行类似,微信小程序也是银行的获客“神器”,部分用户被微信小程序的优惠活动所吸引。随着微信小程序的推广和渗透,除查询类和缴费类基础服务外,优惠活动类、投资理财类、网点服务和信用卡服务的使用率较2022年不同程度的上升。专家也表示,目前微信小程序的发展重点主要是将线下优惠活动和线上打通,使用场景向生活服务类功能渗透。调研数据也显示,生活缴费和优惠活动等功能的使用频率有所增长。

此外,《报告》设有“人群、功能、营销”三个热点专题调查研究。其中,人群专题主要分析新市民、Z时代、小镇青年各类用户的使用行为、态度和偏好差异;功能专题主要分析创新功能的知晓情况、使用意愿、需求偏好等;营销活动专题则是对用户营销活动偏好、参与情况进行研究,并展示同业优质营销服务案例。

评论