文|毒眸

向来被冠以“无边界扩张”的字节跳动,如今的边界感逐渐清晰起来。继“收缩”VR业务之后,紧随其后的是游戏。

11月27日,经济观察网等众多媒体曝出,字节跳动旗下公司朝夕光年将进行大规模裁员,已上线且表现良好的游戏,会在保证运营的情况下寻求剥离,未上线的游戏除少量创新项目外,全部关停。

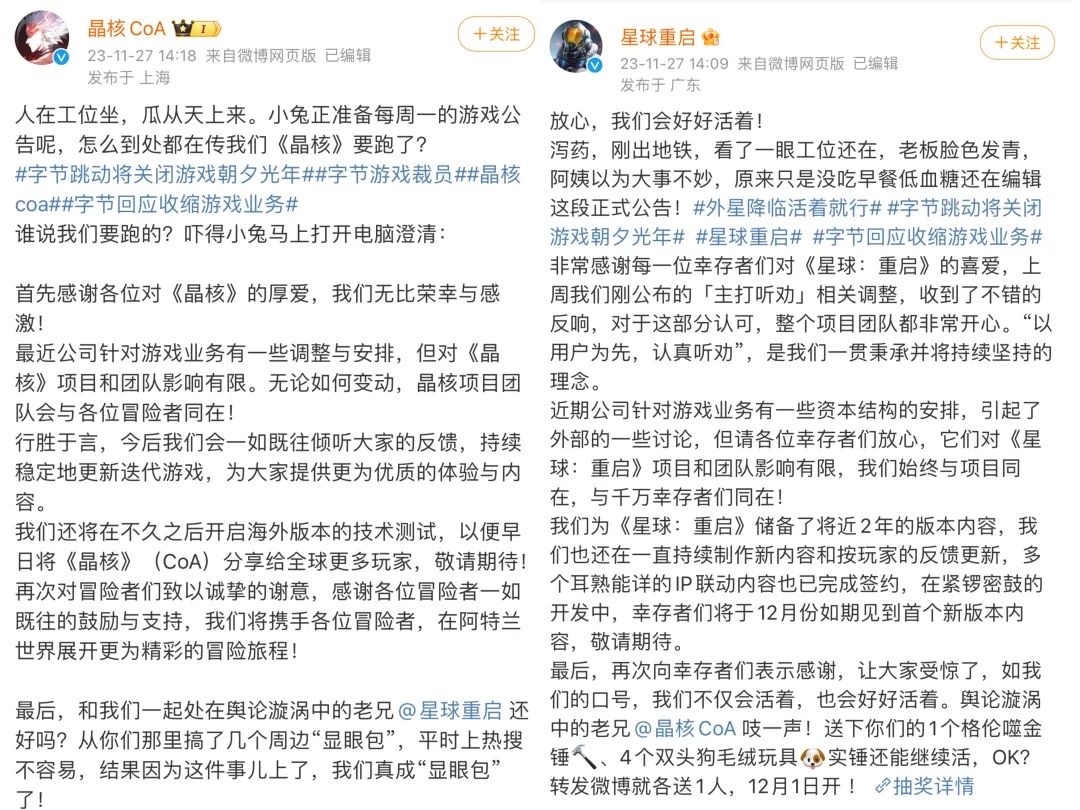

从目前的事态发展来看,短期内,字节不会像外界猜测的那般“全盘砍掉游戏业务”。除了在内部“更聚焦部分创新型游戏及相关技术的探索”,已运营项目中,《晶核》和《星球:重启》都迅速发布回应,《晶核》项目组表示公司对游戏业务的调整对其影响有限,《星球:重启》的公告标题就叫《别担心,我们会好好活着》,称已储备了近两年的版本内容。

这两款新品刚交出还算不错的成绩。七麦数据显示,7月上线的《晶核》在IOS端迄今总收入预估超7亿元;11月16日上线的《星球:重启》也已创造4800万元以上的收入,目前仍位列App Store免费游戏榜前十。

对巨头抽身的惊愕、喟叹乃至恐慌在游戏圈如潮蔓延。不乏从业者用“鲸落”一词来形容字节放弃游戏与朝夕光年的倒塌。

朝夕光年的规模曾达3000多人,在母公司的资金、流量实力和一贯“大力出奇迹”的作风加持下,一度被认为将改变中国游戏产业格局。但不可否认的是,相较自研游戏的成本,再对比广告、电商等其他利润来源,游戏对字节来说仍远算不上高ROI业务。

事实上,入局游戏6年以来,字节并未如人们预期的那样给行业带来多少正向冲击,也没有真正的一线代表作,大部分时间反而处于“雷声大雨点小”的状态。

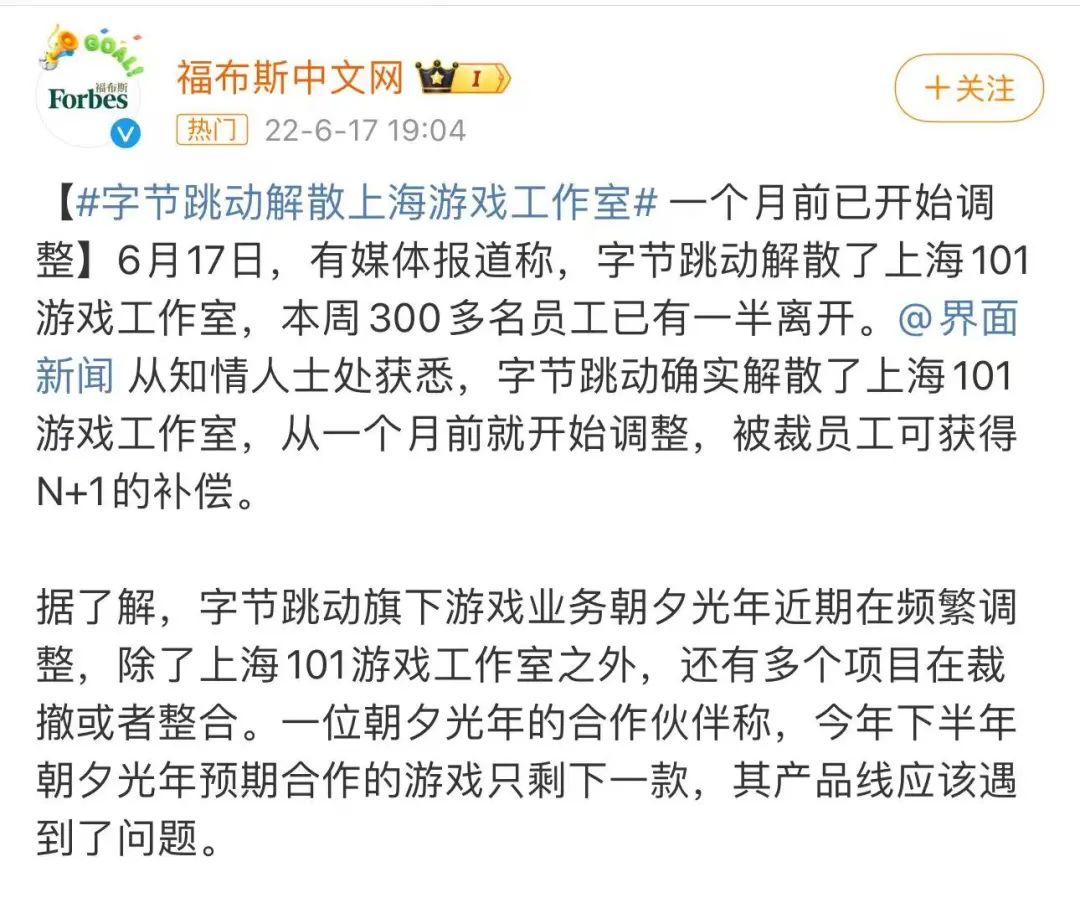

就连业务收缩,都并非首次。去年6月,朝夕光年旗下的上海101工作室整体解散,涉及300多名员工,随后字节又对北京绿洲、杭州江南等多个工作室进行了裁撤。

事件发生已近一周,也许我们可以从各重情绪中跳出、换个视角看待——互联网巨头做不好游戏,非但不是新鲜事,反而是道被反复验证的魔咒,两者的底层运行逻辑本就相差甚远。进而,字节的节制性举措,也不能预示任何游戏业的未来。

反倒是对字节,或者现在更准确的说法是“抖音集团”自己而言,“知边界”颇具节点意义:扩张并不等于进步,而对创新和效率的追求,往往是从收缩开始的。

互联网x游戏:折戟常态与流量错觉

“你几乎没法想象哪家公司在娱乐行业占据一席之地,却从不考虑游戏。”在面对“为什么”的提问时,海外巨头亚马逊的游戏业务副总裁给过一个似答非答的回复。在互联网和游戏领域,一些北美大公司的进程都比国内快一步,也提供了不少生动案例。

亚马逊就是较早上桌的“玩家”之一,2012年起就开启游戏业务,其创始人贝索斯喊出过“嬴在游戏”的口号,对外宣称至少每年投入5亿美元。

然而十年过去,亚马逊一部像样的成品没拿出来,砍项目的消息却层出不穷,如2017年叫停MOBA游戏《新星》,2019年中止玩法类似《堡垒之夜》的《代号:Intensity》,2020年关闭IP游戏《指环王》……在2020年,亚马逊发行自己首款游戏《熔炉》,对标《守望先锋》,仅运营5个月就宣布关服。

在2021年下半年,亚马逊上市了立项6年、4次跳票的重磅产品《新世界》,反响同样能用“暴死”形容:1个月后用户流失七成以上,作为一款本该主打长线服务的MMORPG游戏,3个月就开始合服。

亚马逊也很重视游戏直播,并在2014年收购Twitch,然而此举至少对游戏自研有害无益。在4v4对战游戏《突围》的研发过程中,亚马逊就试图让它“直播起来效果好”,结果游戏的命运还是半路被砍。

也许,在游戏之路上坎坷如亚马逊者,剧情有些过于跌宕,可惜那些看起来各有先天优势的公司,实际境况也没好出太多。

谷歌有一流的科技实力,和以搜索引擎、应用商店为代表的庞大流量入口,还瞅准了彼时的流行趋势云游戏。2019年谷歌进击,2021年旋即关闭Stadia的游戏和娱乐部门,放弃自研。去年10月,已成“阉割版”的Stadia被彻底抛弃。

“谷歌确实是一家工程师文化的技术公司。”有Stadia员工在部门关停时,向媒体揶揄谷歌缺乏创作内容所需的条件。

和通常寻求让现有流量获得更多变现的出发点略有不同,单靠流媒体起家的奈飞,目的更接近依靠内容跨界,寻找自身业绩的第二增长曲线。它不仅在全球有接近2.5亿订阅用户,还握有众多可以改编和联动的影视IP,如今仍对游戏行业野心蓬勃。

今年3月,奈飞对外宣称共有86款游戏在研(16款自研、70款合作)。然而为其游戏库打造第一批游戏(两款“怪奇物语”和一款“黑水晶”,均为剧集IP)的工作室BonusXP已经倒闭。另据数据机构Apptopia,其订阅用户中每天进入游戏服务端口的,占比不到1%。

此外还有苹果、Facebook……巨头们要么浅尝辄止,要么艰难挣扎,共同点似乎是,但凡不是靠游戏业务起家,不论主力业务有多少关联点、能提供多大的想象空间,就是砸不出水花。

很长一段时间内,国内互联网巨头做游戏的逻辑好像可以不同——在构成游戏产业的三个环节即研发、发行和渠道里,“渠道为王”曾是游戏圈耳熟能详的规律,而流量入口就由各家互联网企业掌握。

这套逻辑其实基于国内揠苗助长的行业发展路径——大部分用户在没有条件接触海外高质量游戏、对内容优劣不敏感、各家产品差异也不明显的情况下,就已经在人口红利下迎来了商业井喷。由此,“做什么”的重要性,低于如何把产品推到更多用户的面前。快速上线、快速迭代、抢占规模……从共享单车到社区买菜,在互联网意图重塑且成功的每个细分领域,巨头们都是这么干的。

但在游戏领域,最大的参照体和假想敌可能只有一个:腾讯。不仅在国内稳坐第一把交椅,从2016年至今,腾讯还一直是全球收入最高的“游戏公司”。

然而,腾讯也给国内游戏业制造了某种错觉,很多人认为,腾讯在游戏方面的成功,可以总结为“流量”,但实际上,有流量的平台并不少,腾讯在游戏方面能成功,流量只是表现,内里仍然QQ、微信所承载的“不可替代的社交”属性,以及与这一属性关联性较高的游戏产品。

换言之,以QQ和微信作为游戏的登陆方式,能达成在用户之间几何级扩散的效果,不论PC互联网时代的《QQ堂》《QQ飞车》《穿越火线》等腾讯全家桶,还是移动互联网时代的《王者荣耀》和《和平精英》,引流效果并非通常意义上的流量入口所能比。

(《王者荣耀》《和平精英》)

一个更显讽刺的事实是,除了腾讯,其实也没有哪家游戏企业是真靠流量优势冲到头部还能长存的。旧时代的盛大、巨人等,还是靠《传奇》《征途》本身的吸引力以及在付费模式上的设计;新时代的莉莉丝、叠纸、鹰角、心动等,均是原生游戏企业,无一握有所谓的流量。

看似从门户网站拓展到游戏行业的网易,也早在手游革命后就主打研发,靠《阴阳师》等产品继续稳住山头,其市场份额第二的位置,已和当年那点流量几乎没有关系。

(《阴阳师》)

更何况,“渠道为王”、“流量致胜”的幻象,已经被米哈游用国内从未有过的、开发模式近似海外主机大作的《原神》给打破了。短视频兴起固然是游戏行业的变量,但供它发挥的环节依然在渠道端。

现阶段,国内还有不少互联网巨头仍在探索游戏赛道,公司也会不断根据市场变化调整战略,其“结局”当然无法像亚马逊或字节一样盖棺定论。

不过,各家确实都出现过一些不太能匹配上母公司地位、体量的状况。

另一大国民流量入口阿里旗下的灵犀互娱,虽靠《三国志·战略版》做到了SLG赛道头部,却难以赶超网易,这已是活得最滋润的一家;

快手做游戏也有5年以上,2021年大改游戏业务架构成立厂牌“弹指宇宙”,今年首款产品《西行纪 燃魂》上线不到一个月,IOS双榜滑落到200名左右。下一款《梦游》会在12月初首测,能否带来惊喜还需时间考量。

曾经被调侃成“披着视频网站外衣的游戏公司”的B站,去年11月内部震荡,改由CEO陈睿亲自负责游戏业务,暂时还难见明显成效。《赛马娘》的代理版《闪耀!优俊少女》在Q2财报会上被陈睿点名“预计会成为叫好又叫座的二次元头部产品”,上架不到两周遗憾下架。其Q3财报显示,游戏业务环比增长11%,但同比仍减少33%。

在这一序列中,字节和它的朝夕光年,并没有那么特殊。

字节是朝夕,游戏是光年

入局游戏,彼时是大势所趋。

虽然朝夕光年成立于2019年,但据业务负责人严授的一次内部讲话,他们早在2016年初就开始做游戏行业的调研,找从业者做各种访谈,了解做游戏的逻辑。

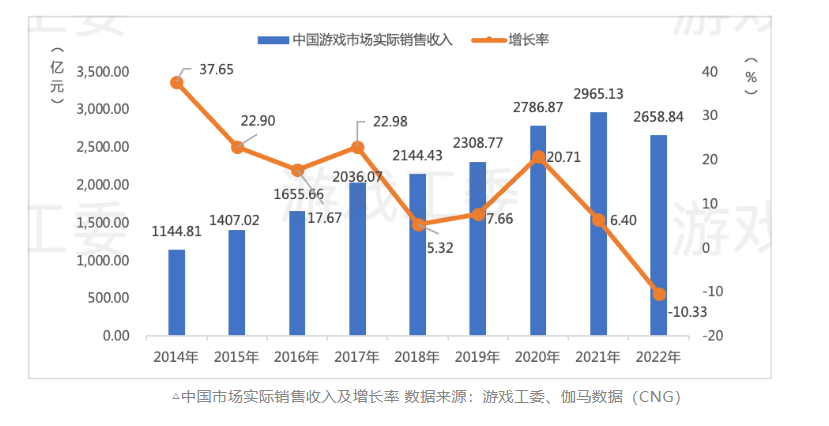

当时的国内游戏产业尚处于高速发展时期,每年的增长率能维持在20%上下。

(《2022年中国游戏产业报告》)

字节最早的游戏尝试也不是从朝夕光年开始的,而是先从休闲游戏赛道试水。这是最符合“抖音基因”的品类,对休闲游戏来说,倒是更接近前文所说的流量和渠道逻辑。2018年2月推出的《消灭病毒》,是字节第一个流水破亿的爆款游戏。

到2021年,字节旗下的休闲游戏平台Ohayoo也推出过《翡翠大师》这样的爆款,游戏内容很简单,切开一块石头看看里面是不是翡翠——这正是基于抖音短视频里很火的文玩赌石类视频而产出的游戏。

如果一直基于这样的逻辑做游戏,像番茄小说做网文一样,这些和短视频流量紧密相关的附加产业,字节不必担心做不下去。但规模之庞大、增长之迅速如字节,自然不甘心只做门槛最低的休闲赛道,它要进军重度自研。

但字节的创始团队是没有游戏基因的。作为张一鸣的大学室友,现任字节跳动CEO梁汝波曾在采访中提到印象中的他,“他不打牌,不玩游戏,不看碟。”朝夕光年的业务负责人严授原来是字节跳动战略投资部的负责人,也没有过做游戏的背景。

没有基因怎么办?字节基于自身的财务优势,一边高薪收揽人才,一边高价收购公司。

2017年,字节跳动收购了朝夕光年的前身“朝夕日历”。同年,前新浪游戏事业部副总经理俞佳加入字节,负责以自研重度游戏为主“绿洲”计划。2018年,前完美世界高级总监王奎武加入字节,随后接替俞佳成为“绿洲”计划的负责人。

严授在沐瞳七周年的演讲中也谈到,“朝夕光年做游戏的前几年,我们的年度OKR目标不是收入,不是利润,不是DAU,而是人才密度的提高。“在2020年4月严授发布的一条动态中,他提到2020年会招聘超过一千人,并且会“耐心地持续投入”。到2020年底,朝夕光年的规模已经达到2000人。

收购也在同步进行。2019年,字节跳动收购上禾游戏、墨鹍游戏。其中,墨鹍游戏的班底成为了后来上海101工作室和无双工作室的重要组成部分,奠定了朝夕光年“四大自研工作室”的雏形。这时的收购还是买人的逻辑。

时间再往后,收购的节奏进一步加快,朝夕光年把目光瞄向了更成熟的游戏产品身上。据触乐,2019年和2020年,朝夕光年在游戏领域公开的投资数共计8起,2021年则在一年内增长至11起。比较有代表性的两例是沐瞳科技和有爱互娱,两者分别在东南亚市场和日本市场有运营良好的代表作,可以为朝夕光年的出海业务提供参考。

盘子码得足够大了,但“耐心地持续投入”却并没有如期到来。行业背景的变化是持续投入的隐忧之一,2020年突逢疫情,线上娱乐产业均迎来红利期,游戏产业也难得重回20%的增长率;但到2021年,红利渐止,又遇版号停发,产业增速骤减,到2022年甚至出现了负增长。字节在行业的短暂上升期大力投入,但一到下行期,止损行动立刻到来。

2021年就已有迹象,休闲游戏平台OHAYOO的部分员工裁员,负责人徐培翔离职。到2022年,引线烧到了朝夕光年。据触乐,旗下四大工作室中,上海101工作室解散,北京绿洲工作室和杭州江南工作室也都有项目裁撤,裁员比例接近20%,部分人员转岗至Pico、沐瞳和深圳的自研游戏项目。

回首朝夕光年短短四年中拿出的作品也不难发现,“耐心”是十分稀有的东西。至少在游戏范畴里,字节没有像B站或阿里一样,尝试先做出自己的优势品类,再沿着优势品类的方法论向外扩展,而是“什么火做什么”。

最早出圈的《航海王:热血航线》,走的是手游借力IP的常见打法;后续的《花亦山心之月》,也是瞄准近年来火热的乙女赛道;今年拿出来的两款拳头产品《晶核》与《星球:重启》,一个是“DNF-like”,一个是末日生存题材的FPS游戏,虽然在开发难度上更大,“诚意”更足,但还是没有与同赛道游戏的风格拉开差异化。

(《航海王:热血航线》《星球:重启》)

本质上,熟稔流量生意的字节,秉持的是一个争“朝夕”的文化,而游戏产品的开发,很多时候必须得有长若“光年”的耐心和前瞻性。或许再坚持下去,朝夕光年也有希望拿出更好的作品,但至少字节目前不再需要了。

“没有边界”的字节,到此为止

张一鸣曾在一次公开演讲中提到,“我做事从不设边界。”连B站CEO陈睿都曾评价过张一鸣的野心,“他真正的梦想是做一个Super Company,一个突破人类过去商业史所有边界和格局的Super Company。”在这个维度下审视,游戏不过是“Super Company”中的小小一部分罢了。

抖音从最开始只是一个音乐和舞蹈分享的短视频软件,到后来一步一步地可以看直播、买电商商品、买线下团购券、买电影票、甚至点外卖的软件,它试图利用自己流量入口的优势挑战一众互联网平台。更不必说番茄小说、汽水音乐、剪映、飞书等其他App布局,一度被外界评价为“App工厂”。

众所周知,抖音的主要收入来源是广告,所以在做“无边界”扩张时,瞄准的行业时常是与自身的广告业务密切相关的行业。

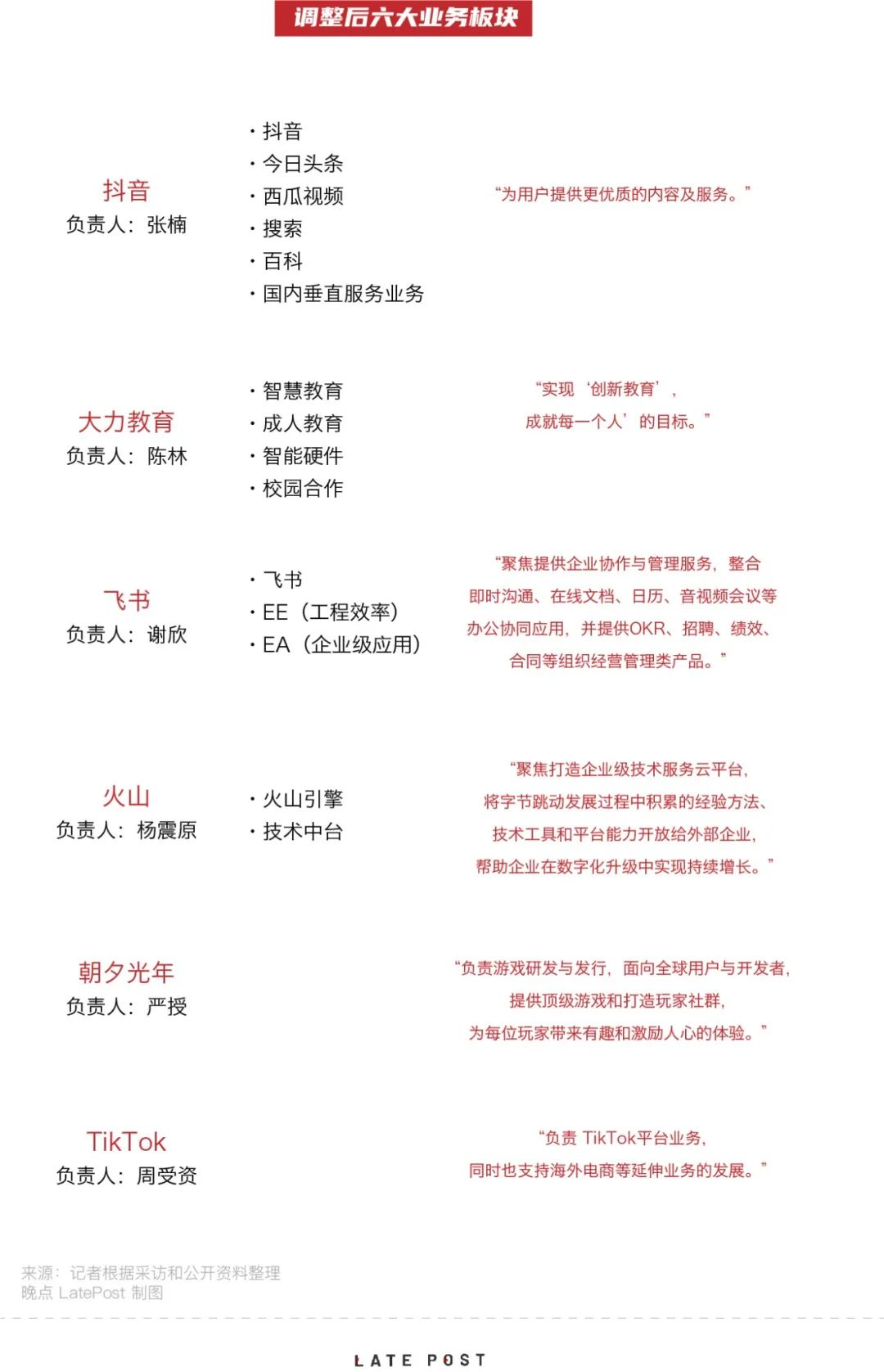

2021年11月,字节进行了一次著名的组织架构调整,成立了六大业务板块:抖音、大力教育、飞书、火山引擎、朝夕光年和TikTok。

(图源:晚点LatePost)

这其中,教育和游戏,曾经就是抖音广告业务中最头部的行业。据晚点LatePost,2021年时游戏广告在抖音广告中占比超30%;教育行业中,仅猿辅导一家 2020 年 6月在字节跳动的单日广告消耗量就曾突破3666万元。

后来的故事大家也知道了,在线教育行业几乎被彻底颠覆,字节的大力教育也被迫随之裁撤缩减。换句话说,直到今年的Pico和朝夕光年,字节才开始真正开始主动收缩阵地,主动“放弃”一样东西。

主动放弃当然也与收入结构的变化息息相关,随着电商和本地生活服务体系的完善,这两者逐渐成为了抖音广告收入中的大头。

据晚点 LatePost,2021 年 5 月,字节广告收入中只有不到10%来自电商广告平台巨量千川,到年底已经达到35%。那一年的抖音电商,GMV只有约一万亿元。但今年的1-10 月,抖音电商的GMV就已经达到了接近2万亿元,不难推测其对广告收入的贡献带来了多大的推动力。

据海外财经媒体The Information披露,字节跳动今年第二季度收入大幅增长超40%,上半年营收约为540亿美元,连腾讯也只有413亿美元(腾讯2023年上半年财报数据)。字节还是不缺钱,只是没必要再重视游戏行业的投入产出比而已。

今年3月,梁汝波就在字节跳动11周年年会上提到,游戏、教育、Pico等业务处于早期阶段,“要有想象力,保持平常心”。同时,他明确表示,会将信息平台和电商列为公司的主干业务。

虽然早已有边缘化的迹象,但业内普遍没有料到对Pico和朝夕光年的裁撤会来得这么快、这么彻底。它不单单意味着字节弄明白了什么要“主干”,更意味着字节弄明白了什么要“不干”。对于自己不擅长的业务,和别人合作一起赚,或许才是更好的方案。腾讯做短视频是这个道理,字节跳动做游戏也是这个道理。

12月2日,知名王者荣耀主播张大仙即将开启在抖音的直播首秀,和几个月之前入驻的旭旭宝宝一样,他们都是腾讯旗下重点游戏项目的头部主播,也是虎牙、斗鱼等腾讯参股直播平台的头牌主播。他们的直播阵地转移,无疑昭示着字节与腾讯终于在各自擅长的领域相互合作,而并非总想着替代对方。

另一方面,技术奇点的到来,让有野心的互联网公司必须提前向后布局。暂停眼前盲目的边界扩张,瞄准的其实是以后在新技术条件下能不失去先发优势。

Pico的缩减,一定程度上被认为受到了Apple Vision Pro的影响。后者用MR级别的设备在除性价比之外的所有方面实现了对传统VR设备的超越,继续在传统VR的思路上小步前进,目前看意义不大。

在纪录片《中国游戏纪事》中,米哈游的创始人之一刘伟提到,《原神》立项的时候是2017年上半年,当时能在市场上买到的性能最好的手机是iPhone 7,“这样的手机是肯定跑不了一款开放世界游戏的。” 但米哈游分析了移动设备的芯片进化速度,发现每一年大概会进化50%-100%,推演得出了“2-3年之后,当我们做出一款旗舰产品的时候,应该到时候的手机性能是能够符合我们需求”的结论。

既然游戏是需要“耐心”的行业,预判数年之后的硬件及技术增长状况,开发适应数年之后市场需求的产品,是题中应有之义。要开发出下一个《原神》级别的游戏,只靠人多钱多是没用的,得有“赌”的决心,和对一件事情甚至一个产品的心无旁骛。

(《原神》)

年初ChatGPT的发布,深深地给国内头部企业敲响了AI大模型的警钟。如果底层技术跟不上只是复刻前人的作品赚快钱,在未来AI完全被应用到游戏开发时,或许很难再跟得上脚步。这也是为何,字节在公告中将朝夕光年的调整描述为“更聚焦部分创新型游戏及相关技术的探索”。

据晚点 LatePost报道,梁汝波在最近两个月的 OKR 里强调了探索AI业务,将调整公司组织以迎合AI战略。抖音负责人韩尚佑也在研究如何利用AI改造抖音。近期,字节跳动近期成立了一个新AI部门,由TikTok产品技术负责人朱文佳负责,涉及大模型应用的开发。

当集团名字也已经叫做抖音而非字节,我们对这家大公司“后撤步”的猜想与判断,或许并不是一家巨头在一条赛道上的溃败,而是一次对“这个行业于我何用”的重新整理:没有边界的字节到此为止,但这未必是什么坏事。

评论