文|首条财经 闻道

编辑|钧杰

提高上市公司质量,保护投资者利益从不是一句空话。

比如“清仓式分红”质疑风口下,福华化学、浙江国祥、沃得农机等一大批公司选择撤单。

11月27日,上交所官网信息显示,南高峰撤回了IPO申请。招股书显示,南高峰拟募14.17亿元,而公司截至2022年6月末资产总额才9.21亿元,其中3亿元拟用于补充流动资金。

01 分红超4亿,却要募资3亿补流

公开资料显示,南高峰是一家致力于高纯度氟化工产品的研发、生产和销售业务的企业,公司其主要产品包括无水氟化氢、六氟磷酸锂、氟化氢铵等。

据证监会信息,南高峰最早在2022年6月提交上市申请,随后平移到上交所审核。2023年3月20日收到首轮问询。5个多月后,南高峰才回复首轮问询。

2019年~2021年及2022上半年(报告期内),南高峰营收为6.04亿元、5.23亿元、9.44亿元、4.62亿元。归母净利为9538.19万元、6301.42万元、2.34亿元、9507.13万元。

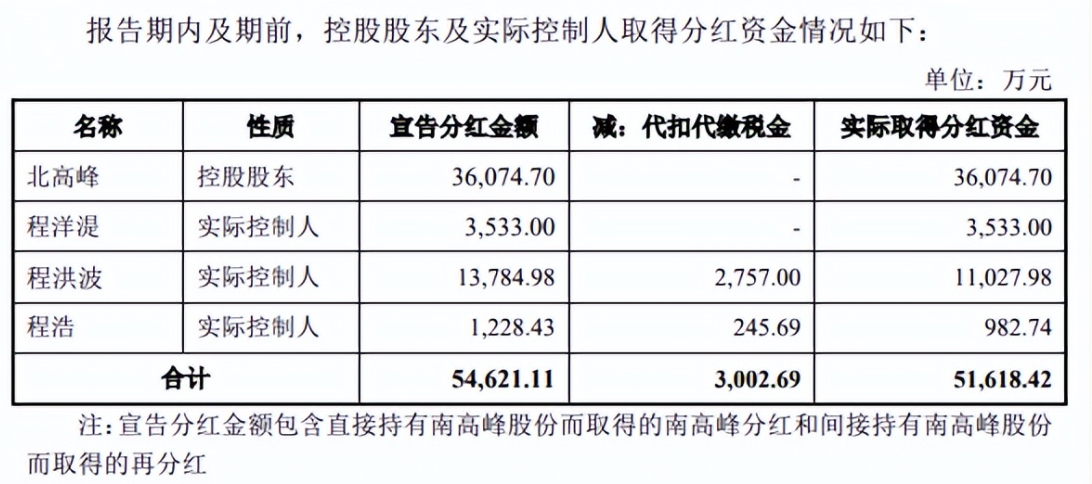

除了业绩波动、稳健性待提升外,报告期各期企业进行了四次现金分红,金额分别为7122.60万元、7122.60万元、2.37亿元、4200万元,合计分红超4亿元。2020年、2021年两年分红额更超过了当年净利润。

作为实际控制人,程洋湜、程洪波、程浩三兄弟是高比例分红的最大受益人。招股书显示,三人合计控制公司87.17%股权。另一厢,南高峰欲借IPO募集3亿元用于补流,难免让外界疑问企业到底缺不缺钱?募资用途有多少合理性、严谨性?

对于上交所现金分红、资金流向等问题的问询。南高峰回复显示,报告期内及期前,公司控股股东及实际控制人取得分红资金5.46亿元,实际取得分红资金5.16亿元。分红资金主要被用于购买金融资产、归还借款本息、对外拆出资金、向关联企业拆出资金和股权投资、股份回购等。

其中,流向金融资产投资最多,协定存款、购买理财产品、购买货币资金、证券投资等合计金额3.08亿元。

02 行业变天,扩产风险知多少

2021-2022年,是锂电池市场的黄金期,南高峰依托六氟磷酸锂着实赚了笔快钱。报告期内,公司六氟磷酸锂的毛利分别为498.07万元、1911.47万元、24476.16万元、10926.3万元,分别占当期毛利总额的3.4%、18.24%、63.75%、65.5%。

不过产品收入结构上,六氟磷酸锂并非公司主营业务。报告期内公司无水氟化氢产生的销售收入分别为46038.46万元、36917.55万元、47901.44万元、24101.94万元,分别占当期主营业务收入的76.36%、70.7%、50.79%、52.18%,为第一大产品。

而尝到了六氟磷酸锂甜头后,南高峰此次IPO欲做大六氟磷酸锂蛋糕,拟用募资约3.78亿元,用于新增年产5000吨六氟磷酸锂项目。

考量在于,风口来去皆快。今时不同往日,2023年中国市场锂电池产业已是又一番光景,市场内卷、产业链高利润不在,产品价格下跌引发利润担忧。

11月28日晚,A股六氟磷酸锂龙头企业多氟多发布2023年业绩预告,预计归属于上市公司股东的净利5.60亿元—6.20亿元,同比下降68.17%—71.25%;扣非净利润4.71亿元—5.31亿元,同比下滑70.87%—74.16%。

导致多氟多利润下滑的一个重要原因,即六氟磷酸锂价格的持续下滑。

据Wind数据,2023年7月以来,六氟磷酸锂价格呈持续下跌趋势,价格从7月3日的16.75万元/吨下跌到10月19日的9.45万元/吨。相比2022年1月的高点59万元/吨,已跌去83.98%。

进入11月之后,六氟磷酸锂价格已跌破9万元/吨,不断刷新近几年来的新低。

价格下跌的深层次原因是产能过剩。

2021年开始,随着六氟磷酸锂价格不断走高,相关企业也开始纷纷扩大产能据智研咨询数据,2022年中国六氟磷酸锂产量达10.14万吨,较2021年增加4.94万吨,同比增长95%。

进入2023年,六氟磷酸锂产量仍在扩大。如另一行业龙头天赐材料9月26日在互动平台表示,公司现有六氟磷酸锂产能折固约6.2万吨,此外年产15.2万吨锂电新材料项目已于近期开始试生产,目前产能爬坡中。

在此背景下,南高峰选择跟进扩产有何优势?一旦去化不利衍生风险又知多少、由谁买单呢?

03 突击入股,好算盘落空?

成长前景存疑、大额分红外,南高峰还有上市前突击入股质疑。

招股书显示,南高峰共有8名股东,其中4名股东为首次申报前12个月新增股东,分别为李国辉、杭州至妍、吴红心、宁波昆长。

其中,李国辉系受让控股股东(北高峰)及实控人程洪波所持股份取得,价格为11.50元/股;杭州至妍、吴红心系通过受让吴红心控制的胜福投资所持股份取得,价格为16元/股;宁波昆长为实施员工股权激励的持股平台,增资认购价格较低。

一系列转让后,南高峰实控人股权比例降至56.93%。本次IPO,南高峰原拟公开发行股票数量不超过4000万股,拟募资14.17亿元。

由此计算,南高峰发行价格在35元以上。换言之,12个月内新增股东获利一倍以上。只是一切前提,是成功上市。如今伴随“撤单”,好算盘还是落空了。能否卷土重来呢?

评论