文|每日财报 吕明侠

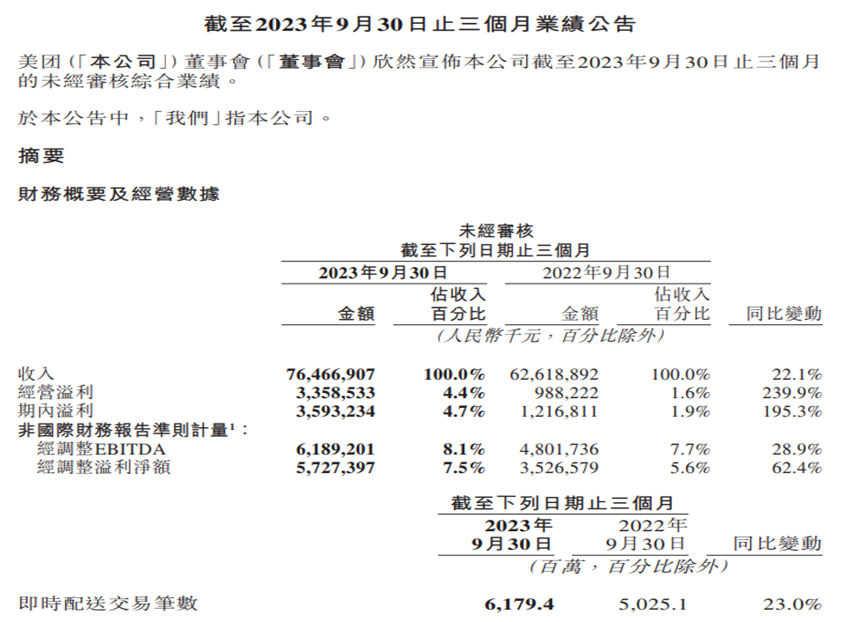

11月28日,美团(03690.HK)发布了2023年第三季度财报,财报显示,第三季度美团实现收入764.67亿元,同比增长22.1%;经调整净利润为57.27亿元,同比增长62.4%;经营溢利33.59亿元,同比大幅增加239.9%。

由此可见,第三季度美团增长还是比较迅猛的。然而,财报发布之后,11月29日,港股美团开盘大跌7.72%,随后两天股价继续下探至2020年4月以来的低点78.45元,总市值约5489亿港元。二级市场对此显然不买账。

为提振信心,美团CEO王兴宣布,正考虑推进一笔价值10亿美金的回购计划。其称,公司在二级市场的股价只反映了外卖单一业务的估值,并不符合公司的内在价值。

为何美团的股价一直跌跌不休?业内认为,一个很重要的原因可能是新业务想象空间的薄弱,而与抖音的竞争也让投资人担心美团利润的恶化。

01 餐饮外卖持续增长,基本盘很稳

财报显示,本季度核心本地商业的经营利由去年同期的111亿元减少到了101亿元,经营利润率则环比下滑了4.3%至17.5%,这部分业务包括餐饮外卖、美团闪购及到店酒旅业务等在内。

财报提到,餐饮外卖经营溢利的增长被到店、酒店及旅游业务经营溢利的同比下降所部分抵销。

具体来看,餐饮外卖基本盘稳固,仍是美团的核心竞争力所在。值得注意的是,截至三季度末,年活跃交易用户数、年度活跃商家数和用户购买频率均创下历史新高。且即时配送总订单量达到62亿笔,同比增长23%。

另外,其餐饮外卖日订单峰值于本季度突破7800万单,美团闪购日订单峰值突破1300万单。受此影响,三季度美团的核心本地商业季度收入增长至577亿元。

看起来,宏观消费短期内确实给美团也带来了一些压力,比如美团外卖和闪购客单价的降低,但总体而言,美团外卖依然发挥了护城河的作用,基本面还是相当稳的。

核心本地生活业务中,表现比较惊喜的闪购算一个。在闪购业务上,订单量、商家规模及用户规模均显著提升,尤其是在低线城市,核心用户的购买频次加速增长。第三季度,美团闪购与近400个零售品牌建立合作关系,年活跃商家数同比增长30%。美团也布局前置仓——“美团闪电仓”第三季度数量突破5000家。

到店、酒店及旅游业务交易金额同比增长超过90%,季度活跃商家数同比增长超过50%。美团称,其巩固了货架模式的竞争优势,并利用短视频和直播来推广爆品。本季度,美团官方直播将覆盖范围继续扩大到200多个城市。

02 抖音逐渐攻入美团腹地

影响美团股价短期波动另一个核心因素,显然是与抖音的竞争,这让投资人担心美团利润的恶化。

除此之外,由于仍然要使用更多精力和资源应对抖音,美团第三季内销售及营销开支同比增长了55.3%,录得169.05亿元,销售费用率达到22.1%。

销售费用增长率较第二季度的19.57%提升明显,但较上半年的61.95%要低,却也继续较美团同期营收增长率更高,反映持续进行的效率战、流量战和补贴战。

这也是市场最为担心的部分,因为美团核心本地商业特别是到店业务正受到抖音的猛烈冲击,美团在财报中也提到,利润增长正被“补贴增加所抵销”。

国盛证券发布研报,预计2025年抖音到店总交易额或达到3000亿元,约为美团一半。收入方面,2025年,抖音到店收入或达590亿元(广告416亿元/佣金174亿元),届时将赶上美团到店酒旅业务收入。

除抖音外,快手、小红书、视频号等平台也在今年布局本地生活服务。小红书正在招募商家和博主,快手上线了本地生活小程序,视频号今年也上线了本地生活组件。从行业竞争看,今年以来美团面临抖音、快手、小红书等平台带来的新竞争。

但眼下判断这场战争何时会结束还为时尚早,不久前,抖音进行重大人事调整,将生活服务负责人更换为商业化部门负责人蒲燕子。

很难说抖音近期不会展开新的攻击,如果抖音在本地生活上真的有再进一步的动作,美团要做的就不仅仅是守住市场份额,创新业务也必须提高投入产出比,加深加固自己的护城河。

03 新业务亏损收窄

对于外界关注的美团新业务(美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐饮管理系统以及其他)扭亏进展,数据显示,三季度新业务收入同比增长15.3%至188亿元,经营亏损同比收窄24.5%至51亿元,而经营亏损率则继续改善至27.2%。

美团管理层也在财报电话会上谈及新业务,称今年二季度到三季度,新业务放缓是因为营收组合差异和改变,如果不考虑这两个因素,该部分的增长实际上与去年同期持平,但四季度将面临一些挑战。

对于未来新业务的走向,管理层也表示会继续投入,甚至不排除寻求海外的增长,但也同时透露,“如果一个新业务无法成为有价值的资产,会对策略及时做出调整”。

沉寂一段时间后,美团优选在今年第三季度开始对社区下沉市场发起猛烈进攻。

据了解,美团优选在8月底就宣布推出“上午就送到”配送服务,将到货自提时间大幅提前。11月又在微信上线社群团购“团买买”小程序,并搭配力度十分大的红包补贴和流量扶持。

资料显示,截至9月底美团优选已累积4.9亿名交易用户,但代价是产生了显著的运营亏损,况且体现在新业务营收上的增长也没有想象中高。

社群团购发展至今,已有企业黯然退场,也仍有选手仍在匍匐前进。不过美团目前选择继续对其输血,毕竟市占率更重要。美团似乎也输不起这场战争,只因它的业务前景已逐渐显露天花板,出海也未有显著成绩。

从估值角度来看,美团的本地生活业务估值并不高,甚至可以说是低估。但是,如果考虑到美团的创新业务年化亏损超过200亿且减亏进展缓慢,那么美团目前也算不上委屈。

评论