文|读懂财经

对于大部分周期股而言,当商品价格上升时,企业经营业绩变好,股价也会随之开始上升周期。但这段时期的黄金股显然成为了例外。

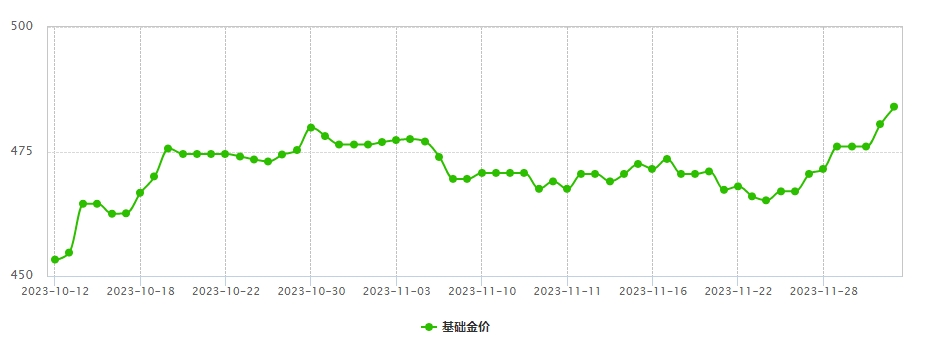

随着国际局势升级以及美联储降息预期增强,金价自国庆大放价后,开启了V型走势,两个月的时间,国内基础金价上涨了10%。虽然金价往上涨,但黄金股却是往下走。同期,中国黄金、周大生、周大福、周生生都出现了股价下降的情况。其中,周大生跌幅更是超过12%。

股价与金价背离的原因在于,市场担心金价上涨转化不成企业利润。

事实上,这样的担心也不无道理。国内黄金零售价从6月初到9月末,涨幅近6%。但三季度黄金股的企业的利润率却出现了下降,周大生毛利率同比下降0.1个百分点,中国黄金毛利率环比下降了0.3个百分点。

至少从目前看,金价的上涨并没有转化成企业的利润,黄金股的股价上涨自然也就无从谈起了。

本文持有以下观点:

1、黄金股利润出现转折信号。金价上涨初期,黄金股调高售价,企业利润水涨船高。但金价上涨造成通胀,使得黄金企业的开采、采购、运输等成本走高,造成对利润的挤压。如今,黄金股在经历金价上涨利润走高后,已经到了成本挤压利润的阶段。

2、黄金股的经营杠杆是把双刃剑。控量逻辑下,黄金股营业额主要由金价主导,且成本费用变化相对稳定。这意味着金价上涨时,企业利润会加倍增长。但金价下降后,黄金企业利润下降幅度也更大。目前市场主要担心金价到顶后,黄金股利润的快速下跌。

3、黄金股股价涨幅与金价变化不同步。复盘黄金股的历史涨幅,在金价提升早期,黄金股股价增长最快且涨幅高于金价涨幅。但当出现成本挤压利润且金价上升趋缓后,黄金股也会率先回撤。

01 金价涨了,黄金股跌了

近段时间,金价走势上演“V”形走势。

由于国际冲突升级,导致全球对避险资产的需求增加,金价自10月初有所下降后又猛烈走高。10月份至今,国内基础金价从440元/克涨到了480.5元/克,创年内新高。两个月的时间,国内基础金价涨幅近10%。

按照常理来说,金价涨了,利好黄金股,黄金股也应该水涨船高。但现实情况恰恰相反,10月份到现在金价狂飙的这段时期,卖黄金的黄金股却表现惨淡,中国黄金跌了9%,周大生跌了12%,周大福跌了7%,周生生跌了9%。

黄金股与金价出现背离也不难理解。黄金价格上涨需要转化为市场对黄金企业盈利持续增长的预期,才能带动黄金股上涨。但本轮金价上涨能不能提升企业盈利存疑。

金价上涨没有为企业带来盈利能力提升已经在黄金股三季报上有所体现。三季度,国内金价还没有受国庆大降价的影响,国内黄金零售价从6月初的458.5元/克上涨至9月末的485.5元/克,涨幅近6%。

但黄金股的利润率却开始走低了。三季度,周大生净利润表现不及预期,其毛利率为17.8%,同比下降0.1个百分点,净利率为8.0%,同比下降1个百分点。中国黄金毛利率环比下降,0.3个百分点,净利率环比下降0.1个百分点。

为什么金价涨了,黄金股的利润率却跌了呢?

02 黄金股利润出现转折信号

三季度,头部消费黄金股大多出现利润率下降的情况,是黄金股盈利能力集体出现转折的信号。

通常情况下,黄金股的最高利润率与金价的高点并不一致。比如,2018年8月-2019年9月,中美贸易战升温,叠加美联储重启大幅宽松的货币政策,黄金行情升温,金价涨了28%。但在2019年9月的金价高点,黄金股出现了利润率下降的情况,比如2019年三季度周大生毛利率环比下降3个百分点。金价高点与利润率高点不一致是因为,黄金公司的盈利主要取决于,价格和成本。而价格、成本对黄金企业的影响并不同步。

黄金企业的销售单价就是黄金价格,在黄金价格上涨初期,黄金企业跟随金价调高商品零售价格,企业的利润也就水涨船高。但金价上涨意味着货币购买力下降,进而造成通胀。而黄金企业的开采、采购、运输成本等等都是跟着实际通胀走,相对滞后。这就造成了金价上涨初期,企业利润先正常增长,成本随后才增加,造成对利润的挤压。

而一旦到了成本挤压利润的时候,如果金价不能在出现新一轮上涨,那黄金企业的经营杠杆还有放大企业经营风险的可能。

具体来说,在控量保持稀缺性的逻辑下,黄金每年的产量相对稳定,黄金企业的营业额增长主要靠金价上涨。供给端的总体产量变化不大,意味着企业绝大部分的成本和费用都是固定的,此时只靠单价提到销售额,而付出的成本又相对少,意味着企业的盈利能力会继续升高。

但运营杠杆也是一把双刃剑,如果黄金价格下跌,营业额下降,企业成本费用仍然变化不大。此时,黄金企业会出现利润下降幅度远高于金价下降幅度的局面。比如,2022年COMEX黄金从年初的1830美元/盎司微降到年末的1821美元/盎司。但黄金股利润的下降幅度明显更多,周大生2022年净利润同比下降10%,周大福营业利润同比下降20%。

也正是因为黄金股利润的不确定,本轮金价虽然上涨了一段时间,但黄金股并没有跟上。那如果未来一段时间内金价持续上涨,黄金股还能买吗?

03 黄金股还能买吗?

12月4日,纽约黄金期货、伦敦现货黄金一度双双突破2100关口,纽约黄金期货盘中最高触及2152.3美元/盎司,伦敦现货黄金盘中最高触及2144.68美元/盎司,刷新历史新高。

随着金价创出历史新高,国内黄金股开始有了回暖迹象。12月4日,山东黄金、四川黄金涨超4%,中国黄金涨近2%。涨幅能不能持续,黄金股的投资特征是一个很好的观察窗口。

周期股的投资逻辑主要集中在三个阶段:一是超预期阶段,即市场通过推演逻辑预测价格上涨。二是逻辑兑现阶段,既价格触底反转,股价走势与价格正相关。三是利润兑现阶段,业绩驱动。

黄金股有所不同的是,逻辑兑现和利润兑现几乎融合在一起。与其他行业大多需要经过一段时间的价格传导不同,黄金零售价几乎是同时跟着金价走,只要金价提升的逻辑兑现,企业的利润就能跟着兑现。并且由于上文提到的金价变动在前,成本变动在后的情况,黄金股投资最好的节点是金价快速上升初期。

如下图所示,复盘黄金股收益,在黄金价格上升初期,正是黄金股收益率最高的时候,一旦金价到高点,黄金股收益率有时还会出现下降的情况。

回顾本轮黄金股上涨,从2022年11月-2023年4月,国际金价加速上涨,受此影响国内金价从391元/克上涨至451元/克,涨幅近14%。相对应的黄金股也走出上涨行业行情,以山东黄金为例,在此期间,其股价上涨了60%。之后随着黄金股出现金价上升,利润率下降的情况,黄金股也开始告别本轮行情,企业陆续出现股价下降。后续10月初,金价下行。至此,黄金股基本告别了再增长的可能性。

但近期出现了新变数,美联储降息预期增强。11月底,联邦基金期货市场的交易员目前认为,美联储最早在2024年3月降息的可能性约为三分之二,高于一周前的约20%。市场也开始押注明年的降息预期,出现了资金抢跑购买黄金的情况,进而推动了本轮金价的上涨。但问题在于,市场对于美联储降息的节奏,美债收益率及美元指数在2024年的下行速度以及幅度并未形成一致观点,从而导致市场对于金价上行能否持续存在分歧。

换句话说,在美联储降息、金价上行尚未得到验证的情况下,黄金股仍是高度不确定的资产。

评论