界面新闻记者 |

2023年券商A股IPO承销保荐业务表现如何?

Choice金融终端显示,截至12月31日,A股两市共236家企业上市发行;相较去年同期同比下降已达三成。换言之,在全面注册制下,沪深市场IPO受监管层对发行及审核节奏的调控,上市挂牌数目与去年同期相比有较大幅度下滑。

除IPO发行数量发生下滑外,在融资规模上,实现挂牌上市的236家企业共募集资金3155.55亿元,较去年同期的总募资资金规模下滑达四成。

具体到中介机构方面,虽然市场总量出现了显著变动,但券商投行的IPO保荐业务依然相对稳固地延续了以往的格局。

民生证券成年内最大“黑马”,“两中”继续领跑

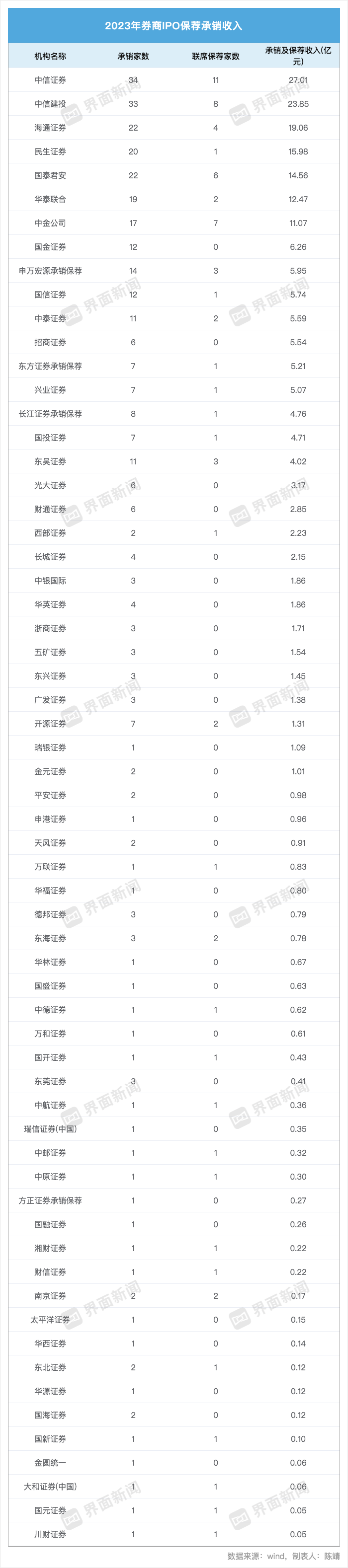

数据显示,券商投行业务“马太效应”显著,排名前5券商年内IPO保荐承销收入合计141.95亿元,行业占比达53.33%,排名前10券商该收入为146.86亿元,行业占比达66.54%。

中信证券、中信建投依旧分别以承销34家、33家的数量领先其他券商,IPO承销保荐收入分别达到27.01亿元和23.85亿元。海通证券、民生证券、国泰君安分别排在第三道五位,承销家数均超20家,实现IPO承销保荐收入分别为19.06亿元、15.98亿元和14.56亿元。

华泰联合(12.47亿元)、中金公司(11.07亿元)、国金证券(6.26亿元)、申万宏源证券承销保荐(5.95亿元)、国信证券(5.74亿元)依旧稳固地占据着A股沪深IPO业务前十的位置,相较去年同期不同的仅是上述十家券商的排名发生了细微变化。

值得注意的是,过去很长一段时间,“三中一华一海”(中信证券、中信建投、华泰联合和海通证券)五家券商一直稳居A股IPO投行业务的前五位,其中中信证券、中信建投排名之争一直非常激烈。

但2023年以来,民生证券异军突起,成为最大“黑马”,并且对海通证券“行业第三”的地位发起了挑战。Wind数据显示,2023年,民生证券成为业内前十大券商中唯一一家IPO保荐成功业务数量同比上涨者,从去年同期15单的数量增长至20单,距海通证券同期的IPO保荐成功总计22单的成绩也仅有2单的差额。

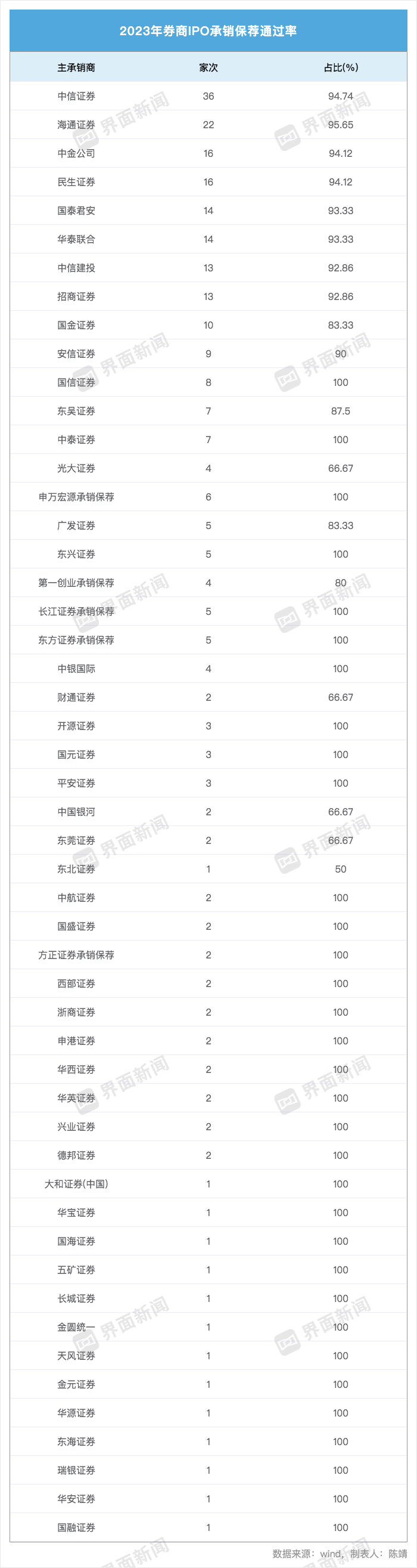

全面注册制下,券商IPO保荐项目通过率也成为监管高度关注点之一。2023年,62家券商有IPO项目审核,审核272家,通过268家,过会率为92.41%。

年内券商IPO承销保荐通过率呈现稳定发展格局。在审核通过家数排名前20、通过家数超过4家方面,过会率达到100%的有5家,分别是国信证券、中泰证券、东兴证券、东方证券承销保荐、长江证券承销保荐。

值得注意的是,东北证券(50.00%)、光大证券(66.67%)、财通证券(66.67%)、东莞证券(66.67%)2023年IPO保荐通过率也较为靠后,排名垫底。

年内,67家券商共716个IPO项目在审,融资金额总额为7569.23亿元。

在项目储备数量方面,IPO排队家数最多的保荐机构是中信证券,排队家数为85家,预计募资总额达1227.62亿元。

此外,排队家数超过20家的券商分别是中信建投(60家)、海通证券(51家)、中金公司(45家)、民生证券(41家)、华泰联合(40家)、国泰君安(39家)、国金证券(39家)、招商证券(25家)、安信证券(23家)。

IPO放缓,并购重组能否迎来春天?

8月18日,证监会提出“合理把握IPO、再融资节奏,完善一二级市场逆周期调节。”8月27日,证监会再提出“根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡”。

随着8月下旬证监会宣布IPO市场迎来阶段性收紧,市场把眼光投向并购重组市场。从资本市场的历史来看,IPO节奏和并购活跃度之间存在一定程度的“跷跷板效应”,IPO的收紧对并购市场的活跃程度产生一定积极影响。

广发证券认为,证监会加强一二级市场逆周期调节,短期内投行业务缩量,北交所业务占比高、债券承销业务突出的券商受影响幅度更小,但金融的天职是服务实体经济,投行业务将伴随市场回暖而逐渐回归常态。

中信证券指出,投行业务需从发挥融资功能走向企业全生命周期服务投资交易,IPO和再融资审批节奏的放缓为投行业务收入带来短期压力,证券公司应积极探索面向企业全生命周期的并购重组业务发展空间。

该券商认为,相较传统业务,并购业务对证券公司专业能力要求更为严格。帮助上市公司寻找产业链条核心资产、设计并购方案、募集配套资金和协助收购后的公司整合将是头部投行的核心价值所在。

评论