实习记者 | 刘相君

科创板之路终止四个多月后,12月4日,北京清大科越股份有限公司(简称:清大科越或公司)及其两名签字会计师、两名保荐代表人均受到上交所出具的监管警示。

2022年6月30日,清大科越向上交所科创板递交招股书获受理,拟募资7.49亿元,保荐机构为长江证券,会计师事务所为致同会计师事务所,张新杨、王海涛为保荐代表人,闫磊、张崇为签字会计师。2023年2月8日公司进入一轮问询,2023年7月24日清大科越的IPO之路终止。

收三则监管警示

上交所在警示决定中表示清大科越存在两种违规行为:1、申报前未对财务内控问题进行充分整改与披露,报告期后及申报后仍存在内控不规范情况,内审机制未实际发挥作用。2、申报文件部分事项信息披露不完整,部分事项会计处理不准确,部分事项未按照公司相关规定履行审议程序。

据招股书披露,报告期内(2019年-2021年)公司存在体外处置部分存货后通过个人银行卡支付部分成本费用的情形,2019年和2020年支出金额分别为288.05万元和71.13万元。截至审计截止日2021年12月31日,在所有重大方面有效地保持了与财务报表相关的内部控制。

但根据现场检查和反馈回复,公司在报告期内乃至申报后仍存在报销无票费用的内控问题。2019年-2021年,公司通过报销员工与实际业务无关的替代发票方式解决无票费用,累计报销108.77万元。2019年-2022 年,公司通过购买充值卡并发放给56名员工、取得相应发票以报销无票费用,累计金额为183.80万元并分别计入主营业务成本、管理费用、销售费用等科目,其中在内控缺陷整改后仍发生金额81.25万元、报告期后发生金额75.40万元。

此外,现场检查还发现,一是清大科越未披露对部分软件著作权的权属受限情况,未披露核心技术人员邢某间接持股发行人股份的情况,对董事陈某的简历披露存在缺失;二是清大科越将房屋建筑物折旧金额全部直接计入管理费用,未按照实际使用和受益情况分摊至生产成本、研发费用等;三是清大科越用闲置资金购买银行理财产品累计金额超过股东大会授权额度,且超额部分未按发行人《对外投资管理制度》履行审议程序。

无形资产出资曾遭问询

清大科越前身科越有限系由郭少青、徐承章、刘寄庆、夏清等4人以非专利技术100%出资,不符合当时《公司法》对无形资产出资比例的限制要求且未履行验资程序。2022年5月公司股东郭少青、郭梦婕(郭少青之女)、乔贝昕弘向清大科越投入现金2000万元计入资本公积以夯实前述出资瑕疵。

公司在问询函的回复中表示:以非专利技术100%出资不存在规避《公司法》相关规定的情形。

另外值得一提的是,公司前股东薛燕华(实控人之一薛纪华的姐姐)2016年-2018年累计所得的现金分红款160万元均转给了薛纪华。2020年5月薛燕华收到其向乔贝昕弘转让股权所得的受让款3817.90万元(税前),随后薛燕华向公司实控人及其近亲属转账1306.56万元,部分用途为购买汽车、外汇等。

对此薛燕华称:其股权为无偿取得,转账汇款是出于感谢和家族资金安排。

募资买房遭质疑

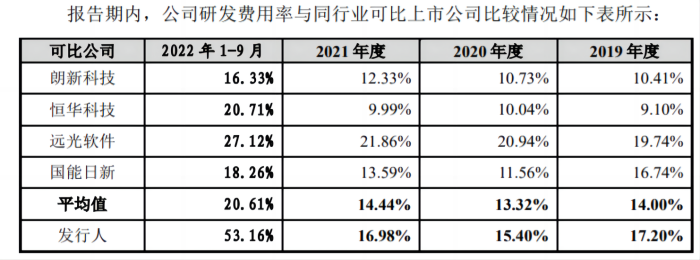

2019年至2022年1-9月,公司研发费用分别为2141.47万元、2663.66万元、3353.33万元和2562.89万元,其中职工薪酬构成90%以上。公司研发费用占营业收入比例分别为17.20%、15.40%、16.98%和53.16%,均高于同行业可比公司,尤其是2022年前三季度,研发费用率竟较可比公司平均值高出33.15%。

值得关注的是,公司研发费用率高于同行业可比公司,但研发人员占比低于同行业水平,且公司研发人员平均薪酬约为45万元左右,而生产人员为约18万元。根据公开资料,同行业可比公司研发人员平均薪酬仅为20万元左右。

2019年至2022年前三季度,公司货币资金加交易性金融资产分别为1.21亿元、1.16亿元、2.52亿元和2.32亿元,同时,报告期内公司持续进行现金分红,累计达1.13亿元。

在资金较为充裕且连续进行大额分红的情况下,仍然需要进行募集大规模项目资金的合理性值得商榷。

另值得一提的是,本次IPO公司拟募集7.49亿元,其中购置商业性房地产支出2.54亿元,占募集资金总额的33.90%。据问询函,公司募投项目房产位于北京市朝阳区广顺北大街17号3层(共四层),建筑面积为4374.53平方米,1-2层为餐饮、购物等商服,目前公司北京办公场所办公面积为2131.58平方米,人均办公面积为23.68平方米。

评论