文|首条财经研究院 蒙多

编辑|吴双

不是XX吃不起,XX最有性价比,近期与“科目三”爆红网络。不得不说,这届网友想通了,相比圈层情怀,质价比、性价比才是王道。

透视消费者的偏好改变,网络热词只是一个折射,企业冷暖感知更为强烈。目下的拼多多市值反超阿里、京东,稍远些的李佳琦、花西子翻车都是例证。

近日,波司登便因“国产羽绒服卖到7000元”登上微博热搜,一度被舆论调侃“羽绒服刺客”,重回一线的鸭鸭也快速出圈、快速涨价。另一厢,防护服、1688、军大衣等爆火。“刺客”与“平替”交汇,透出哪些风向变化、该有哪些警惕反思呢?

1 毛利率下滑,警惕价格边际效应

从代工到世界名牌,波司登用了31年。

1976年,24岁的波司登创始人高德康,靠着替品牌代工发家。1992年,随着品牌意识觉醒,高德康创立了品牌“波司登”。2007年摘得“中国羽绒服第一股”桂冠,还荣获服装业首个国际品牌称号。

上市后,波司登扩张步伐加快,但最初采取的“四季化”战略收效欠佳。2013年-2015年,企业净利分别同比下降24.92%,35.60%,80.97%。由10.79亿元降至1.32亿元;存货转换周期由134天涨至211天。

2018年,经过反省的波司登调整战略,主动削减男装、家居等多元化业务,回归羽绒服主航道,并逐渐发力高端化。

从主营业务结构看,涉及品牌羽绒服、贴牌加工管理、女装及多元化服装,品牌羽绒服是创收支柱。

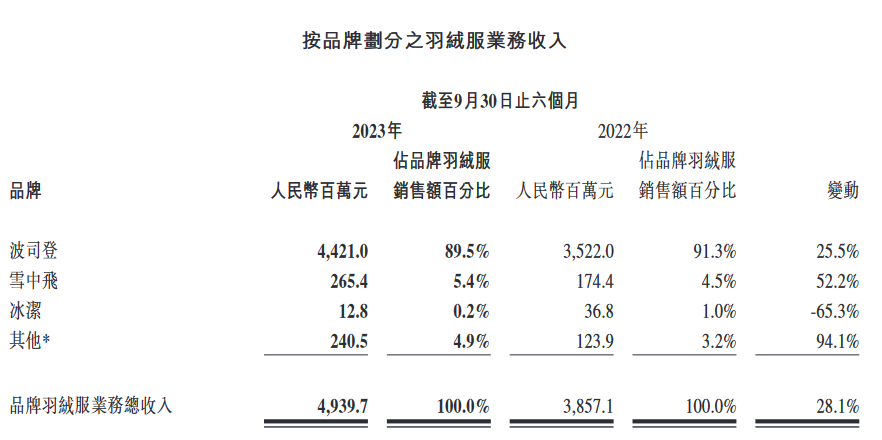

2020年至2022年,品牌羽绒服营收95.13亿元、108.9亿元、132.2亿元。2023/24上半财年(3月-9月)收入49.4亿元,占总收入比66.1%。

其中,波司登主品牌收入44.21亿元,同比增长25.5%,占该板块销售额比89.5%,上年同期为91.3%;冰洁为1280万元,同比下滑65.3%;雪中飞为2.65亿元,同比增长52.2%,占比由上年的4.5%增至5.4%。与羽绒服有关的原材料销售等收入2.4亿元,同比增长了94.1%。

财报称,雪中飞品牌持续发力线上业务,核心策略是“快速不断上新有盈利能力的爆款商品”。

然需注意的是,企业整体毛利率61.2%,同比下降了2.4个百分点,其中波司登主品牌同比下降了1.1个百分点。

一边“贵上热搜”,一边毛利承压,何以如此反差呢?

追其原因,内外皆有考量。据中国羽绒信息网显示,截至今年12月1日,国内白鸭绒、白鹅绒等重要原材料均出现短时快速上情况。

其中,品质较好的90%白鸭绒已涨至404.85元/千克,同比2020年的192.6元/千克猛涨110.2%;面向高端市场的90%白鹅绒价格,则从2020年392.4元/千克涨至如今的799元/千克,涨幅达103.6%。

聚焦波司登,管理层解释称:“主要因品类结构的影响,如果撇开防晒服品类,其余羽绒服毛利率大概下降0.5个百分点。”有信心实现全年毛利率“稳中有升”。

信心根基来自高端化。行业分析师于盛梅认为,波司登强大吸金能力首先源于高端定位。自2018年企业宣布转型、加码高端以来,旗下产品价格便不断上涨。2019年推出最高售价11800元的攀登系列产品。

2021年底,波司登首席财务官兼副总裁朱高峰曾透露,集团整体平均价格已升至1600元,未来三年将增至2000元。据钛媒体,近5年以来波司登羽绒服整体售价从均价低于1000元,提升至均价1700~1800元。

日前,浏览波司登天猫官方旗舰店,店内产品价格集中于2000元到4000元间。其中,店铺【夏泊瑜同款】波司登2023冬季户外长款登峰专业防护鹅绒羽绒服券后售价达7419元。

另据贝壳财经,今年波司登主推的2317极寒鹅绒羽绒服零售价2899元,在天猫旗舰店销售量已超1万件。

高端售价自然带来高毛利率,单从此看上述的“稳中有升”富有底气。但若结合开文的高价争议,有无暗含的反噬影响也需警惕。

深入收入结构。报告期内,波司登品牌推出的防晒服收入增速快于羽绒服,而前者毛利率略低,受此影响品牌羽绒服板块毛利率下降。

价格也是一把双刃剑,需要警惕边际效应。尤其在行业变阵、消费偏好变化的情况下。

2 贴牌隐忧、股价冷意,怎样讲透质价比、性价比

对于高价争议。11月28日的业绩交流会上,公司管理层称目前波司登核心主价格带是1000元~3000元,与去年持平,3000元以上为主流中高端价格带。未来将“雪中飞”定位普惠高性价羽绒服,与主品牌波司登形成差异化布局。

集团总裁高德康表示,当下市场是消费升级和消费降级结构性并存。“我们会抓住中高端羽绒服市场的机遇,也关注到了中端和高性价比羽绒服市场的发展机会。未来将面对细分市场,拓展市场份额,实现羽绒服市场的全面覆盖。”

某种意义上讲,在波司登看来,舆论质疑的症结不在高端产品本身,而在中端和高性价比产品布局还未完善。

细分波司登品牌羽绒服矩阵,除了波司登品牌,还有冰洁、雪中飞两大品牌。其中,波司登定位运动羽绒服,雪中飞、冰洁则聚焦中低端男士和年轻时尚女士羽绒服市场。

三大品牌定位不同、产品价格不同、营收占比亦不同。以2022年为例,波司登品牌营收116.18亿元,占品牌羽绒服销售额87.8%;雪中飞为9.74亿元,占比7.4%;冰洁为2.35亿元,占比1.8%。

2023年3月至9月,波司登品牌收入44.21亿元,同比上升25%,占比89.5%;冰洁收入1280万元,同比下滑65.3%,占比0.2%;雪中飞收入2.65亿元,同比增长52.2%,占比由上年的4.5%增至5.4%。

显然,波司登品牌、高端产品仍是基本盘,冰洁露出式微,雪中飞提升最快,营收体量却还显羸弱。

且虽定位中端,雪中飞价格依旧不算低。据中银证券研报,雪中飞产品价位在1000元左右,部分产品售价达3000元。

另据雪中飞天猫旗舰店,店内最贵产品为雪中飞2023秋冬女士时尚宽松狐狸毛领长款羽绒服,标价3129元,券后价2849元。

当然,一分价钱一分货。价格再高,物有所值就行。然浏览黑猫投诉,截至2023年12月6日,波司登相关投诉累计达961条。矛头聚焦产品质量、退换货难、价格争议等方面。

如2023年9月29日,编号17368944495投诉显示,一消费者称波司登极寒系列黑色羽绒服面料穿几次就发白,找客服解决问题一直扯开话题,不解决问题。看到网上很多购买了同款面料衣服的网友,没穿几次都出现这种问题,而且商家不解决问题,投诉无门。

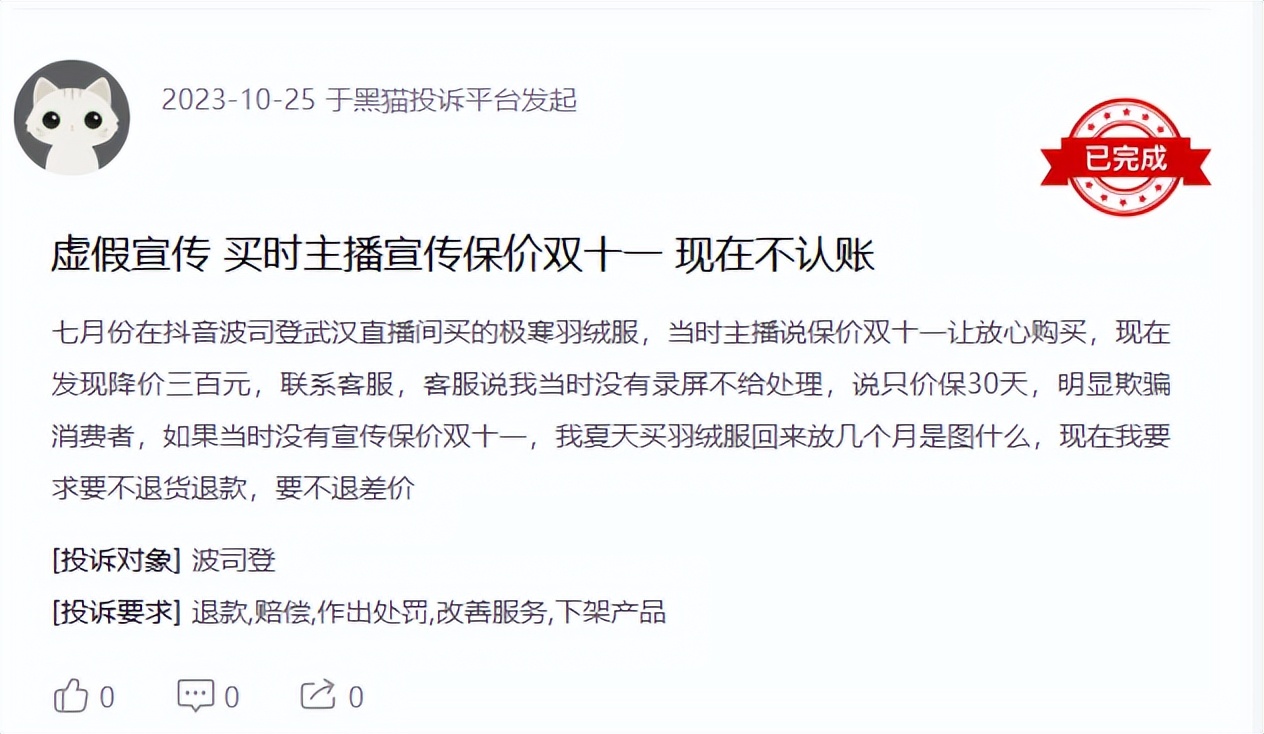

10月25日,编号17369402340投诉显示,一消费者在抖音波司登武汉直播间购买极寒羽绒服,当时主播说保价双十一,让放心购买。但买后产品降价三百元。客服改口称只保价30天。该消费者认为此举属于欺骗消费者,要求退货退款。

(以上投诉均经过平台审核)

客观而言,波司登投诉的回复及完成率较高,对市场反馈的重视程度值得肯定。但作为一家知名品牌,品控风控前置、防患于未然或许更加重要。

要想把好质量关,首先需强化代工贴牌管理。从营收结构看,今年3月至9月,贴牌加工管理为波司登贡献20.43亿元收入,占同期总营收的27.34%,营收贡献仅次于羽绒服。

行业分析师孙业文认为,贴牌虽能放大品牌体量势能,创造更多营收,但相应品控管理却是门大学问,稍有不慎,便会遭到质量反噬。对奉行高端战略的波司登而言,如何夯实品质底盘、补齐短板时不我待。

的确,高价更要高品。价格只是面子,里子是品质。若打着高端幌子,通过高价收割消费者,势必不能长久,毕竟市场日益内卷,从不缺选择。唯有表里如一,讲深讲透质价比、性价比故事,才能真正黏住市场、让消费者愿意买单、持续买单。

虽然最新中报,营利继续保持双增。自2018年战略转型,波司登营利连续6年创同期历史新高,高端化成效显著。但从股价看,市场似乎热度不高,截止12月6日,波司登收于3.35港元,市值不足366亿元,相比开年的3.57港元基本滞涨,相比2021年9月的6.57港元高点,几乎腰斩。

市场在观望什么呢?高端战略有无反思处呢?

3 鸭鸭第二春

相比于因价高遭口诛笔伐的波司登,另一“老炮”鸭鸭则在饱经浮沉后迎来了第二春。

公开资料显示,鸭鸭集团被誉国产羽绒服鼻祖,早期与波司登、雅鹿等国产品牌齐名。遗憾的是,迈入新世纪后,由于品牌老化、研发力不足,加上受到海内外竞品挤压,鸭鸭集团市占率跌出前十,逐渐式微。

之后企业实施了改制,2012年以纺织业为主营业务的维科集团入主,一度给外界带来希望。

然掌舵期间,鸭鸭集团并没充分抓住电商红利契机,销售渠道仍以线下为主,且主要集中在三线以下城市,线上渠道只有天猫店铺。

相比之下,波司登则凭借品牌优势、积极布局,再度领先鸭鸭集团。2019年,鸭鸭集团电商收入规模仅8000万元。波司登线上收入则高达23.45亿元。

2020年7月21日,鸭鸭集团进行二次重组,铂宸投资从维科集团手中收购鸭鸭100%股权,樊继波成为集团新任董事长。

据悉,樊继波尤其擅长电商营销。作为雅鹿电商代运营商,在其帮助下雅鹿电商业务年收入规模曾攀至20亿。基于此,外界重燃新期待。

果然,这一次没有辜负。

2020年,二次重组后的鸭鸭集团率先入驻拼多多。据《联商网》,三年来鸭鸭在拼多多的年增超过200%,成为平台平价羽绒服TOP 1,年销售量破200万件。

某种程度上讲,鸭鸭集团与拼多多两者是灵魂契合,双方均以性价比为目标。鸭鸭品牌总监胡诗琦曾表示,中国有着强大人口基数,消费者乐意去尝试好的国货品牌。拼多多平台巨大销量背后是中国多样化的消费市场,以及消费者对鸭鸭这个品牌高品质与高性价比的心智认知。

截至今年11月初,鸭鸭售罄率同比增长20%。三年时间鸭鸭在拼多多的销售规模从5000万元增至5个亿。

除了与拼多多深度合作,鸭鸭集团在直播电商渠道也取得不俗战绩。2021年夏天,靠着夏日西藏雪山的反季直播,获得了大笔流量。

2022年,鸭鸭集团又挤进抖音双11好物节品牌榜总榜前十,天猫双11服饰时尚店铺销售榜单前二十,销售表现风生水起。

达多多抖音数据显示,11月鸭鸭品牌销量100万+,品牌销售额1亿+。其中,销量最多的是129.9元的YAYA鸭鸭【羽绒桑蚕丝高腰收腹】女秋裤紧身打底保暖裤内穿冬季Y518。

另按销量划分,11月鸭鸭集团多个产品达到销量10W-25W,价格段主要集中在399元。

不过,2023年以来,鸭鸭也在快速出圈、快速涨价。有媒体报道统计,今年以来企业已陆续宣布与超10位明星进行不同形式的品牌合作。近期签约的代言人王一博“带货”产品覆盖400至2000元的丰富价位,侧面助力“亲民”鸭鸭向中高端市场冲刺,俨然已是网红达人。

在行业分析师郭兴看来,除了发力线上、深耕性价比,鸭鸭能重新返回市场一线还离不开供应链重塑。目前企业不仅整合优势资源,建立了智能加工厂,还与江苏常熟、辽宁丹东等地的供应商达成紧密合作。鸭鸭拥有7至15个工作日内快速翻单生产的上新能力。种种而观,鸭鸭集团发展目标不是在电商时代当网红,而是要重拾金字招牌,追求长红。

4 下一站未知 长红任重道远

雄心可嘉,但需要看到,行业竞争仍在加剧,拼特色、拼品质、拼科技创新,鸭鸭想要守住高性价比壁垒依然任重道远。夯实供应链是企业长红的一方面,上市融资做大做强则是另一面。

今年2月,据环球网报道,有知情人士透露,为进一步给品牌扩张以及集团品牌收购打下基础,鸭鸭正推进赴港上市计划。

事实上,有关上市的传言早已有之。据斑马消费,2022年初,九江方面在一份年度工作报告里披露,已成立工作专班,当年要力推鸭鸭股份主板上市取得实质性进展。

同年8月,九江市金融办向该地政协负责人况泉水一份建议答复中,明确透露已在推动鸭鸭股份上市,并为企业上市前期工作给予专业指导。

樊继波似乎也在为推动鸭鸭上市做功课。2021年4月,ST万林原控股股东上海沪瑞实业有限公司(下称“沪瑞实业”)实控人发生变更,由黄保忠变为樊继波。与此同时,上市公司控股股东变为共青城铂瑞投资合伙企业(有限合伙)。

公开资料显示,ST万林是一家主业为进口木材供应链管理的综合物流的上市公司。2020年至2022年营收持续下滑,分别为7.21亿元、5.80亿元、4.46亿元;归母净利为4794.33万元、-2.83亿元、-5.98亿元,三年累计亏超9亿元。

对于樊继波收购ST万林,外界一度猜测是鸭鸭将借壳上市。2022年10月10日,曾有投资者向ST万林就此提问。

彼时,ST万林答复是,经公司自查并向公司控股股东及实际控制人问询,公司不存在相关计划,也不存在应披露未披露事宜。

加之上述赴港上市消息传出,一些舆论也犯了迷糊,鸭鸭何时才会上市呢?

行业分析师孙业文认为,鸭鸭上市应该是大概率事件,但从市场消息看,公司明显也在犹豫,企业质地、发展节奏、行业环境应是重要考量。

据前瞻产业研究院报告,中国羽绒服装业市场集中度目前较低,产品竞争较激烈。高端产品市场集中度较高,以加拿大鹅、盟可睐、波司登等国外品牌为主,波司登占据中高端市场份额;中低端市场中竞争者较多且产品差异较小,鸭鸭便身处其中。

平心而论,借助社交电商和直播电商,GMV迅速起量做大值得点赞,但盈利能力高低是决定上市公司价值成色的关键。鸭鸭股份要想走得更远,离不开产品转型升级。

为提升盈利能力,鸭鸭股份在满足大众消费需求的同时,也在增加千元以上、中高端产品。胡诗琦曾直言:“大众消费最具有代表性的价格带的肯定是 399 到 799区间之内,但我们如果想要做国民品牌,还是希望尽可能覆盖到更多人群的需求。”

2022年起,鸭鸭开始重点布局线下门店,打造线上线下全渠道品牌。改变不了市场,那边改变自己。鸭鸭集团何时上市,不妨将答案交给时间。

5 新周期洗牌 正好练内功

战场难有常胜将军,商场同样难有常胜企业。

今年以来,消费需求复苏的同时,也露出消费理性回归、性价比回归迹象。美东时间11月29日,美股见证了中国电商行业的历史性时刻,拼多多盘中市值首次短暂超过阿里巴巴。截至12月5日收盘,拼多多总市值达1905.9亿美元,阿里巴巴为1843.4亿美元,是京东市值的4.5倍。

追其反超原因,低价心智踏对了市场节拍,精打细算不分国界。消费者更重视质价比、性价比,不止有拼多多的正面教材,还有花西子、李佳琦翻车的反面案例。

据北京商报调查,从源头代工厂成本价看,一支材质和花西子一样的眉笔成本价格大概4.8元/支左右。如想要添加譬如花西子宣传的何首乌精华等成分,价格相对会高一点,但国内百元以下的眉笔成本不会高于10元,大众吐槽79元眉笔贵了着实不冤。

伴随舆论发酵,花西子被一些网友吐槽是伪国货,并直接影响了双十一销量。而质疑螺旋持续强化下,一些老牌国货纷纷借此迎来了“泼天富贵”。其间,包括蜂花、活力28等在内的老牌国货再度受到消费者关注。

深究看,吐槽与热捧间,回归产品本质、性价比、质价比为王已是大势。踏踏实实做产品、打磨品质、物有所值、价能配位的企业总会厚积薄发,反之则随时面临翻车反噬隐患。

南都发布的《2023年618消费新趋势洞察报告》显示,近六成人认为自己消费更理性了,从以前的固定渠道消费过渡到现在的货比三家,超六成受访者更看重性价比。

聚焦羽绒服市场,精打细算特征同样明显。伴随7000元国产羽绒服被推上“风口浪尖”,社交平台上掀起“不是羽绒服买不起,而是军大衣更有性价比”讨论。

如1688严选总经理潘杰向媒体透露,在平替流行带动下,2022年底至今,1688用户持续大规模增长,同比增速近三位数。

另一厢,部分大学生盯上售价百元内的军大衣。京东双11期间,军大衣设计的棉服成交额同比增长181%,俨然一匹增量“黑马”。在拼多多、淘宝等平台,不乏售价50~90元间的工厂直销军大衣单品月销量1万件以上的。

业内人士指出,“平替”不是消费降级,本质上是换一种方式去生活,在获得满足感、幸福感和悦己体验基础上,寻找更具价格体验的消费分级方式。所谓“该的省省,该的花花”,低价却不劣质、同功能平替成为越来越多新中产、Z世代人的新选择。

的确,军大衣等“极致”性价比产品能流行多久尚未可知,能够肯定的是,拒绝过分品牌溢价、回归商品实际用途和品质,正在成为越来越多消费者的“底层逻辑”。

客观而言,大牌羽绒服也非款款高攀不起,流览电商平台,数百元羽绒服选择非常多。比如“雪中飞”天猫官方旗舰店,销量第一的鸭绒羽绒服售价399元,女款充绒量约200克,鹅绒款价格更高些。“鸭鸭”长款羽绒服售价359元,鸭绒充绒量约215克。一款“佟丽娅同款”轻薄短款鸭绒羽绒服售价299元,含容量63克。

卖高价的,主要是具有一定科技含量、偏功能性的羽绒服。比如防风、蓄热保暖,防污、防油、排汗透气等。侧面反映了消费需求的变化:从重保暖、外观款式,变得越发注重功能性和科技性。

在首条财经看来,这是为抢占中高端市场,品牌方推行的差异化策略。市场正变的日益多元个性分层,高端高价不能被一概论之、一杆子打死。无论高端低端、刺客平替,关键在于匹配相应的价值体验。一定意义上说,冬季保暖市场已进入一个新周期,大浪淘沙中对企业基本功、创新力、产业链把控、精细化水平、特色体验反而要求更高了,看似更卷实则正是练内功提内力的最好机会,一些优秀者能借此脱颖而出。

好在,见惯大风大浪的波司登已做出调整。公司高管在财报交流会上明确表示,将在聚焦奢华时尚羽绒滑雪高端品牌定位的同时,持续关注“时尚功能+”赛道,布局中高端时尚功能品牌矩阵、开发布局功能新品类。今年夏季成功拓展的防晒服功能品类,便是最好证明。

相比之下,鸭鸭则在思考如何将品牌做大做强,在夯实性价比基础上,加强更多特色标签。上市看似简单,却是对企业的一场综合阅兵,销售渠道是否完善、产品结构是否合理,盈利能力、核心竞争力是否稳定、发展战略方向是否精准都是审视点。

品牌认知度提升、线上销售表现也够强势、当家人够专业且充满信心,结合当下消费环境,可以说鸭鸭正处最佳状态,关键在于要发力精准、尽快补齐短板,莫辜负了黄金期。

人要活在当下,企业更是如此。综合上述种种、多番教训警示从业者:无论过去有多辉煌,都须正视市场、敬畏趋势。唯有少些价格套路、多些产品诚意,练好用户体验基本功的企业才能扛过冬天,迈向伟大。

面对消费环境变阵,整个服装业都在危中寻机。洗牌重塑的新周期下,江湖未定你我皆黑马。谁将杀出重围、迎来跃升,谁将错付落队、泯然众人呢?

评论