(图片来源:视觉中国)

“发债”“资本补充债券”“永续债”等可谓2023年保险行业热词,据蓝鲸财经统计,今年共有18家保险机构发债20笔,合计规模近千亿,远超2022年。其中16笔为资本补充债,4笔为永续债,主要用以补充资本,提高偿付能力。此外,在2022年8月开闸的永续债,也正在受到保险公司青睐,今年已有4家公司推进发行。

临近年末,保险机构也并未放慢步伐。近日接连有紫金财险、人保健康、阳光人寿、农银人寿披露债券发行公告,今日,为紫金财险一笔15亿资本补充债的发行首日。对于发债目的,紫金财险回应蓝鲸财经,系为提前布局资本的传统、公司战略规划需要、公司履行国有企业职责和发债时机的选择等。

紫金财险拟发债15亿,补充资本、提高偿付能力

今日,紫金财险一笔15亿元资本补充债正在全国银行间债券市场公开发行。据紫金财险近日公告,拟发行2023年资本补充债券,本期债券的基本发行规模为15亿元,超额增发不超过15亿元。12月8日为发行首日,起息日为12月12日,本期债券票面年利率的申购区间为3.4%-4.2%。经资信机构评定,紫金财险主体评级为AAA,本期债券评级为AA+。

对于募集资金用途,紫金财险表示,将用于补充资本,提高偿付能力,为业务的良性发展创造条件,支持业务持续稳健发展。

据官网信息,紫金财险成立于2009年5月,是总部设立于江苏省的全国性财险公司,注册资本60亿元,由江苏省财政厅主管。作为江苏金融“四梁八柱”的重要一环,紫金财险成立以来整体可以说发展稳健,自2012年起连续11年实现盈利,目前已在21个省(区、市)布局超400家机构。

偿付能力方面,2023年三季度末综合偿付能力充足率为279.7%,较上季度末增长5.87个百分点;核心偿付能力充足率276.98%,较上季度末上升5.63个百分点,呈上行趋势的同时,也优于行业194%、126%的平均数值。

偿付能力整体充足,且持续盈利背景下,紫金财险为何仍选择发债?就此,紫金财险在接受蓝鲸财经采访时回应称,公司在偿付能力较高的情况下提前布局发行资本补充债券工作,主要是由于公司提前布局资本的传统、公司战略规划需要、公司履行国有企业职责和发债时机的选择。

从战略规划的角度来说,紫金财险表示,公司未来要求进入行业前列,实现价值上市目标,这客观要求公司未来能够及时补充资本,以应对战略性投资布局的需要。“债务融资具有市场化、便捷化的优点,是金融机构普遍采取的融资手段,对于公司丰富资本补充来源、促进公司战略规划实施具有重要意义。”

“主要原因还是在于紫全保险作为国企履行为地方经济和社会稳定保驾护航的职责,这客观要求偿付能力保持在较高水平”,紫金财险相关责任人向蓝鲸财经解释道,比如农险经营资质的最低标准为经营主体的综合偿付能力充足率不得低干180%,为了确保偿付能力达标(即使在极端风险发生的情况下),紫全保险必须提前补充资本。

险企密集发债,年内累已发行债券规模近千亿

2023年3月3日,经原银保监会批复同意,太平再保险(中国)发行2023年资本补充债券,为今年险企的密集发债开启序幕。据蓝鲸财经统计,年内至今共有20笔债券落地,其中已有15家公司完成16笔债券发行,同时还有4家公司已发布发债计划,将于近日公开发行。

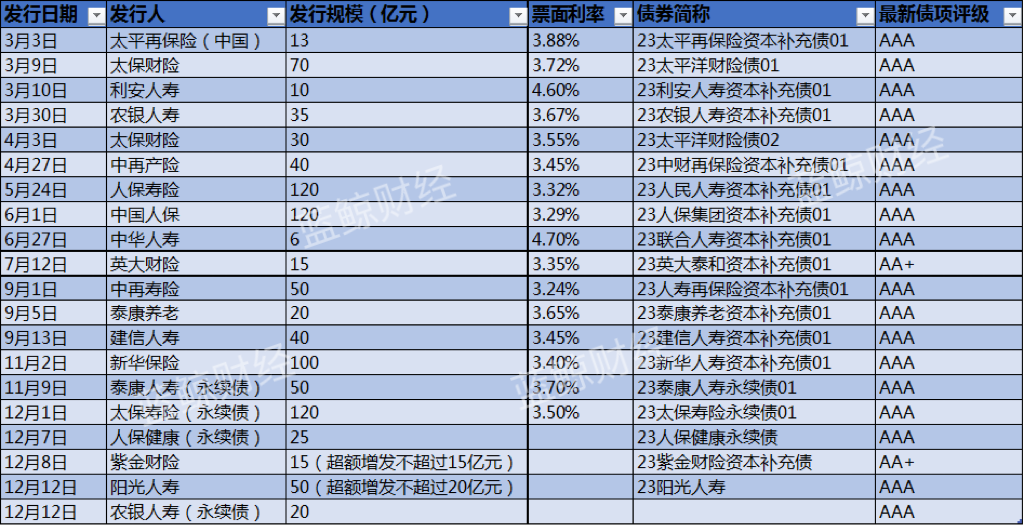

2023年险企发债一览;信息来源:全国银行间同业拆借中心

具体来说,紧随太平再保险(中国)之后,太保财险、利安人寿、农银人寿、太保财险、中再产险、人保寿险、中国人保、中华人寿、英大财险、中再寿险、泰康养老、新华保险以及太保寿险陆续完成发债,其中主要为资本补充债,泰康人寿和太保寿险发行的为永续债。

从发行规模来看,20笔债券合计募资约949亿元(以紫金财险、阳光人寿未超额增发计算),其中中国人保、人保寿险和太保寿险各自发行120亿债券,排在今年发债规模首位,其中太保寿险所发行为永续债。新华保险11月2日发布的100亿元资本补充债也破亿元关口。

太保财险、中再寿险、泰康人寿永续债均超50亿元;发债体量最小的为中华人寿,在今年6月29日发行一笔6亿元资本补充债,但该笔债券票面利率排在今年险企发行债券的首位,达到4.7%。此外,蓝鲸财经注意到,除中华人寿外,仅有利安人寿在今年3月10日发行的10亿元资本补充债票面利率超过4%,达到4.6%,其余债券票面利率则均不足4%,其中最低为3.24%,为中再寿险发行的50亿元资本补充债。

临近年末。各险企也并未放慢脚步,在今年3月30日,完成一笔35亿元资本补充债发行的农银人寿,又于12月7日公告,拟发布2023年无固定期限资本债券发行公告,发行规模20亿元;同日,阳光人寿公告,拟发行资本补充债50亿元,超额增发不超过20亿元,债券为10年期固定利率债券。

值得一提的是,今年太保寿险、泰康人寿获批发行永续债额度、新华保险获批发行资本补充债额度均为不超过200亿元,但三家机构目前实际发债分别为120亿、50亿和100亿,若今年继续发债,将带动保险行业2023年发债额度迈过千亿量级,远超业内统计2022年225亿元的发债规模。

对于保险机构今年密集发债的原因,行业在市场和公司需求角度做出分析。除市场利率走低,发债成本走低的环境因素外,2022年,偿二代二期工程落地背景下,监管对于保险公司核心资本认定趋于严格,行业偿付能力普遍出现下滑,据金融监管总局提供数据,截至2023年第三季度末,保险业综合偿付能力充足率为194%,同比下降约26.8个百分点;核心偿付能力充足率为126%,同比下降约22.1个百分点。

偿付能力是保险机构发展的核心指标,在此背景下,不少保险公司选择发债为后续业务发展提供资本支持,保持偿付能力始终处于稳定。

此前,保险业协会曾在关于偿二代二期规则执行难点及对策建议相关报告中提出,建议监管机构在保险公司上市、发行资本补充债、永续债等的审批方面给予更多支持,取消或放松保险公司发行债务性资本工具的审批,促进行业健康可持续发展。

2022年8月,监管开闸允许符合条件的保险公司发行永续债,拓宽融资渠道。今年11月以来,相继有泰康人寿、太保寿险、人保健康、农银人寿等入场试水。

值得一提的是,业内预计基于2024年为偿二代二期工程三年过渡期的最后一年,仍有不少机构面临资本补偿压力,保险机构的发债热情将继续延续。不过业内也提醒道,机构发债需先迈高门槛,主体债项评级和信用评级均较高,但资质“不佳”的机构,对补充资本实力有更迫切的需求,还需要继续探索渠道,帮助此类机构缓解偿付能力压力。

评论