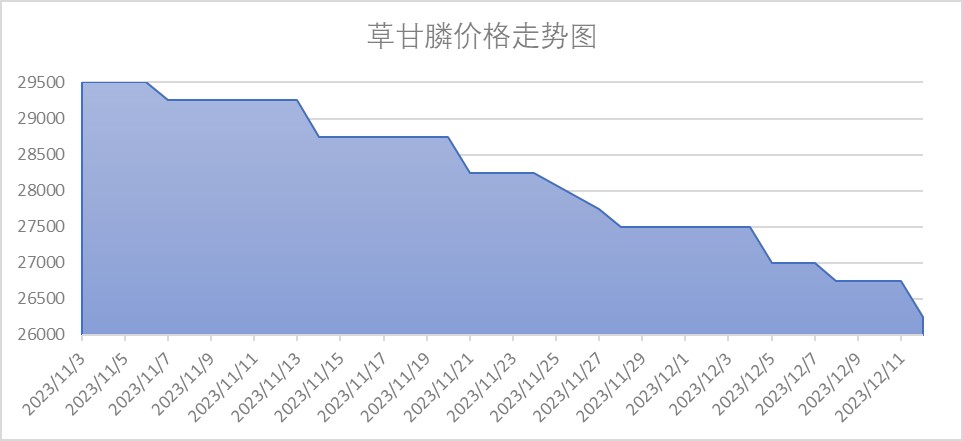

近日,农资与市场官微表示,12月11日当周草甘膦市场价格走势下跌,跌幅在2.96%。黄磷价格下降2.73%,对草甘膦的支撑减弱。

卓创资讯数据显示,近一个月以来,我国草甘膦原药价格呈下行趋势,成交重心下移,截至12月13日,草甘膦原药价格已下滑至26250元/吨。据隆众资讯核算,当前草甘膦几乎已跌至成本价。

此前,农资与市场官微表示,2023年我国草甘膦市场呈现高位下行走势。供应面增量的同时,海内外需求跟进不足,累库速度快且高位,供应面承压明显。

我国是全球最大草甘膦生产市场,海外需求是我国草甘膦市场的重要导向。据中国农化网数据显示,2021年全球共有113万吨草甘膦的产能,其中我国的产能达76万吨,占6成以上。近两年来,国内草甘膦产量更是持续增长,2022年国内总产能已经突破80万吨/年,占全球草甘膦产能的68.72%。

生物类上市企业和邦生物表示,12月1日在投资者互动平台上表示,目前我国生产的草甘膦90%以上用于出口。

回顾2023年上半年,由于海外进入去库周期,2022年6月-2023年5月中国草甘膦供给明显下滑,库存不断累积。华安证券表示,2022 年下半年,海外补库结束,开始进入去库存周期,海外草甘膦需求下滑。工厂库存方面,尽管行业开始降负生产,但因需求不佳草甘膦工厂库存依然逐渐高企,由2022年6月的1.67万吨累积至2023年5月的8.6万吨。

值得注意的是,2023年6月-7月中旬期间,草甘膦需求曾短暂大幅提升。卓创资讯分析师李霞表示,从2022年11月中旬开始,草甘膦生产企业降负荷生产,整个行业开工维持五成左右,行业供需失衡得到缓解。同时2023年7月以来,南美地区传统采购旺季开启,给外贸订单带来了增量,行业整体库存下降明显,国内制剂商、贸易商拿货积极,拉动了草甘膦价格的上涨。

据证券时报报道,2023年6月下半月以来,草甘膦原药价格出现反弹,截至7月21日,价格已达3.8万元/吨左右,上涨1.37万元/吨,涨幅56.38%。

草甘膦需求的大幅提升以及价格的上涨,同时拉升了草甘膦的产量和开工率。隆众资讯数据显示,2023年10月,中国草甘膦产量为4.59万吨,较上期增加0.22万吨,环比增加5.06%。同时,10月部分原药企业装置开工在7-8成附近,行业装置开工提升较高。

但是,供给增加之后海外需求跟进不足,草甘膦需求经历短暂上涨后再度回落。外贸市场方面,草甘膦等除草剂出口低位震荡,回顾前期出口形势,据海关总署数据显示,2023年1-10月其他非卤化有机磷衍生物累计出口量33.62万吨,同比减少35.63%,草甘膦等产品合计出口量累计下滑。

总体看来,一方面草甘膦海外订单需求不足,出口量总体下滑;另一方面,四季度是国内草甘膦刚需淡季,新单量冷清短期内或将持续,而草甘膦库存高企,供大于求,市场形成负反馈循环,加剧了终端的观望情绪,在供需面匹配异常压力下草甘膦中长期来看压力或一直存在,市场价格不排除继续下行可能。

值得注意的是,近日拜耳公司在旗下孟山都的又一起Roundup草甘膦除草剂致癌案中败诉,被判赔15.6亿美元。

对此,和邦生物在互动平台表示,拜耳(孟山都)是全球最大的草甘膦单一制造商,其市场主要在国外,而中国生产的草甘膦90%以上用于出口。若拜耳因官司停产草甘膦产品,草甘膦供应可能出现偏紧情况,或将有利于草甘膦价格上行。

评论