文|美觉BeautyNEXT

叱咤风云的跨国集团联合利华,也曾深陷收购风波。

2017年的2月,美国食品巨头卡夫亨氏单方面向比自己体量更大的联合利华,发出了1430亿美元的并购要约。消息“飞”了三天,就烟消云散。联合利华认为,收购价格低估了企业价值,不会考虑这桩对公司财务和战略没有帮助的交易。

为了安抚投资人,联合利华开始频繁的动作,调整产品组合,优化业务结构,以提高营业利润率。

“七年之痒”即将过去,集团也在今年年初挖到了曾经“死对头”亨氏的“老员工”Hein Schumacher司马翰任职首席执行官。2023年已到末尾,眼看是交成绩单的时候了,联合利华有没有实现目标?

Hein Schumacher

梳理集团持续了几十年的战略调整史,联合利华疯狂过、彷徨过、冷静过。如今,站在新时代的风口,联合利华又在书写怎样的发展故事?

01 从收购到投资,美妆“增肌”逻辑变了

业界普遍认为,联合利华的发展利器有两个:创新和并购。

聚焦到美妆领域,联合利华的收购可以追溯到1947年,美国最老牌的唇膏和化妆品专营商Harriet Hubbard Ayer公司被收购旗下。

1986年,联合利华成功竞得Chesebrough-Pond’s旁氏公司。旁氏公司的市值近14.3亿美元,旗下拥有完整的美妆和香氛品牌矩阵。收购旁氏,联合利华在全球护肤品市场上的份额从原先的不足1%窜升到世界第4的位置。

1989年,联合利华继续收购Elizabeth Arden-Faberge,Faberge公司旗下拥有伊丽莎白雅顿,Chloe、Fendi香水,Brut男士古龙水和Aqua Net发胶。同年收购的还有CK化妆品公司。在之后的10年里,联合利华的兴趣逐渐从一开始的OTC市场转移到高端香水和护肤品。联合利华的收购支出一半用在了个人护理用品领域,达到了32.55亿英镑。

在2012年,联合利华的美妆和个护品类业绩第一次超越宝洁后,信心倍增的联合利华鼓起了更为强劲的投融资势头。

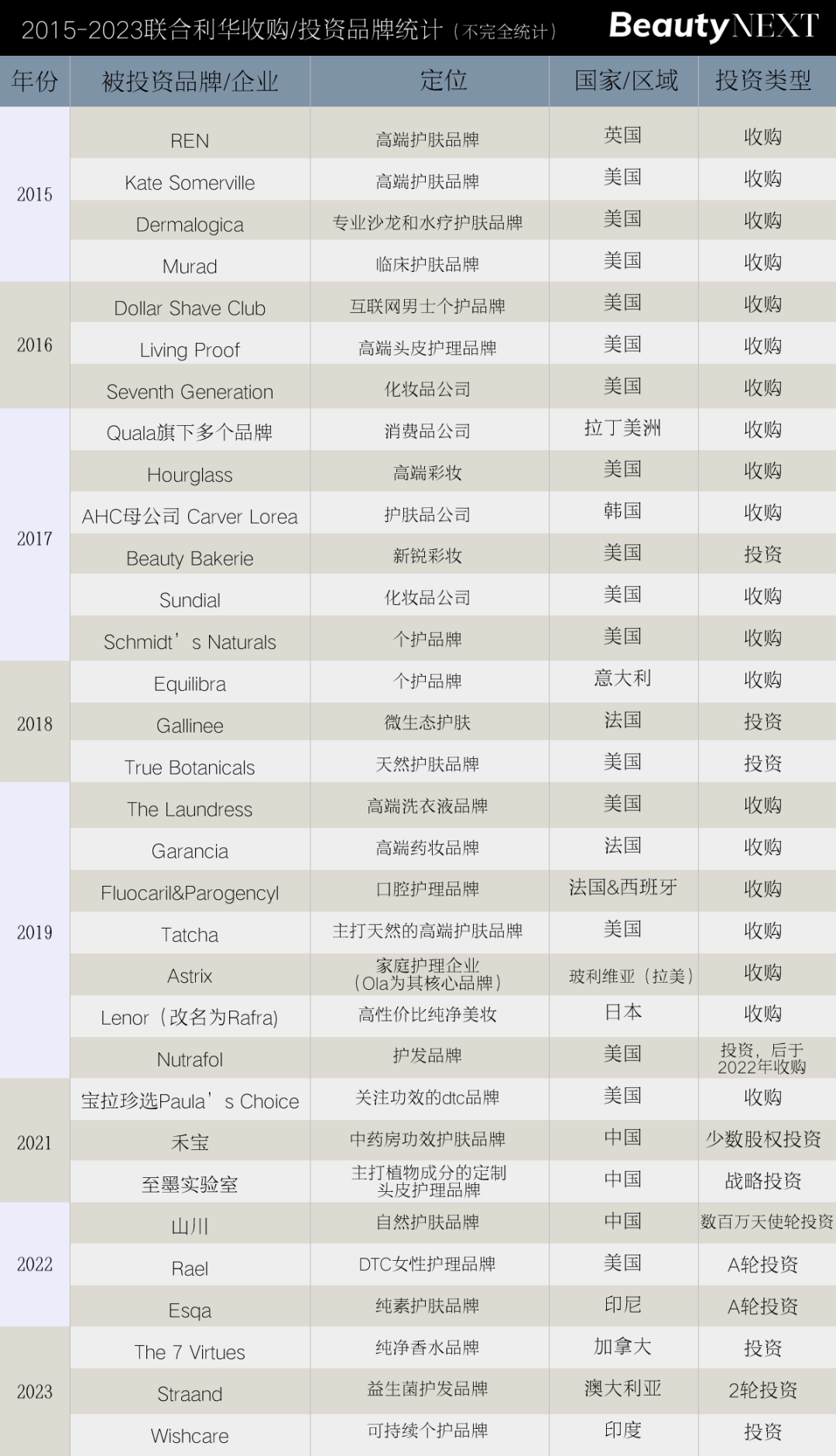

从2015年3月至2019年6月,联合利华在美妆和个护领域一共完成了17次收购,其中有11起收购是发生在美妆领域的,占比达到65%。而在这11起美妆领域收购中,又有4个是高端品牌,包括REN、Kate Somerville、Hourglass、Tatcha。其中在2019年收购Tatcha,更是花费了33亿元,成为集团自2016年以来最大规模的收购案。

值得一提的是,仅在2019年,联合利华就一口气收购了10多个品牌,其中美妆个护品牌达7个。

然而,一个不可忽略的事实是:收购是一件“危险而昂贵的工作”。虽然从数据上来看,联合利华在收购方面的绩效超过平均水平。但在经济下行期,联合利华也开始对收购感到了力不从心。

从2021年开始,集团的收购策略开始趋向紧缩,转向更频繁的投资动作。不同于直接收购,“投资”一直被看作是集团趋势导向的先行策略,是集团对于一些新兴市场趋势的“间接押注”。

从2021-2023年,集团一共投资了8个具有不同文化背景的品牌。到了2023年下半年,集团更是“两月三投”,从11月开始,陆续投了3个美妆香氛品牌,分别是纯净香氛品牌The 7 virtues,印度可持续个护品牌WishCare,最近追投的益生元护发品牌Straand。

大体来看,联合利华对于美妆品牌的布局有三大逻辑:多元化,聚焦可持续理念和DTC属性。

■ 多元化

也许是联合利华骨子里“国际化”的基因,这份“多元化”也体现在集团对于地域和品类的大胆突破上。除了中日韩这些亚洲主流市场,联合利华正在开拓的是印尼、印度这样的当代新兴市场。

集团2022年投资了印尼的纯素护肤品牌。今年又投了印度的WishCare,这个品牌由3个印度技术人员在2019年创立,主要在独立站以及Nykaa、Amazon、FlipKart、Purplle和Myntra 等15个主流电商平台上销售。

而除了地域多元化,联合利华仍然在突破自己的品类桎梏。11月,联合利华投资的The 7 virtues,是集团首次投资香氛品牌。

■ 可持续理念

联合利华应该是最早关注可持续的大集团之一。例如,英国高端护肤品牌REN、美国香体剂品牌Schmidt’sNaturals以及日式高端护肤品牌Tatcha等,均主打自然环保等原料理念。

而2023年投资的三个品牌几乎是从不同的维度(成分、包装、生产等)入手,来填充联合利华的可持续品牌矩阵。

■ DTC

联合利华对于DTC品牌的押注,从2015年这个渠道兴起时就开始了。不管是Dollar Shave Club还是宝拉珍选,联合利华看中的是品牌的社交媒体资源与数字化基因。

然而,观察集团近来对于DTC品牌的选择,会发现其“品味”变了。现阶段,联合利华似乎更偏好那些具有强大品牌核心价值的品牌,关注它们能给社会带来什么独特的价值。

正如投资香水之时,联合利华风险投资公司合伙人安娜·奥尔森-巴斯克维尔表示,The 7 Virtues破解了一个行业秘密,就是如何用可持续香水,讲好社会责任的故事,赋予消费者安全与力量。

现阶段,联合利华已经意识到,DTC品牌的真正魅力和价值不在于玩转数字媒体,也不在于小众,而在于品牌的独特价值体系和解决社会问题的不同方法。

02 优化组合,加速“降脂”瘦身

对联合利华来说,很多时候“买”和“卖”是同时进行的。美妆业务在“增肌”的同时,也一直在“降脂”。

故事还要从1984年说起,联合利华特别委员会启动了一项改革进程——“大而全”经营战略不再受到推崇,转而强调“核心竞争力”。“精简”也是从那个时候开始,被列入集团的指导守则中。

联合利华旗下品牌一度高达2000多个。1996年,公司利润增长非常缓慢,几乎被臃肿的业务结构拖累。1999年,联合利华开始聚焦核心业务,专攻家庭及个人护理用品、食品及饮料和冰激凌等三大优势系列。

2000年,把伊丽莎白·雅顿香水业务卖给了FFI香水公司;2003年,又把几个家用护理产品卖给雷曼兄弟和Witko集团。逐步将1000多个品牌出售、清算或重组,留下400个核心品牌。组织上,分公司数量也开始大幅精简,人员加速优化,战略“瘦身”基本完成。

2001年至2017年间,联合利华的产品组合经历了重大调整。食品业务在营业额中的占比从40%下降至23%,而美容个护业务则从24%一路升至38%。2017年,集团宣布将食品和茶点饮品合并为一个部门,并将业务重点转向利润更高的美容个护市场。

当然,这个针对食品品牌的“瘦身”,在当时还是产生了一些作用的。但是很快,集团就注意到了美妆板块其实也存在着严重的“冗余”。集团若干年的美妆发展史上,留下了数十个不同档位的美妆品牌,而现实却是,美妆板块的大部分业绩来自于近年收购的高端美妆品牌。

2022年6月,联合利华向投资者公布了一份高端美妆的业务报告。报告显示,2021年,包括Hourglass、Murad、Ren等高端美妆品牌贡献了10亿欧元(约合人民币78亿元)的收入;2019年到2021年,联合利华高端美妆业务的基本销售额平均每年增长11%。

时任联合利华CEO的乔安路(Alan Jope)曾表示,公司将毫不留情地处置那些“没有代表性”的品牌。当时还有消息称,联合利华或将出售美国和欧洲的多个非核心美容品牌,这些品牌的年销售额总计约6亿美元。

而直到三年后的2023年,这项“调整肃清运动”才开始正式全面实施,这其中还包括集团近年的重点发力项目——美容与健康和个人护理。

3月,联合利华将旗下的高科技护肤品公司Intuiskin出售给了巴黎的互联网美容公司IEVA。

7月,新官司马翰上任,开始了更为大胆的改革。首先,他重启了Elida Beauty业务的销售程序。Elida Beauty业务产品组合包括联合利华的非核心个护美妆品牌,包括Impulse、旁氏Ponds、Caress、Tigi、Timotei以及Q-Tips等等。

值得一提的是,集团一直致力于将Elida Beauty变成一个独立的子公司。并在2022年撤下了Elida Beauty的个人护理部门的5万个库存,使60多个当地品牌被退市。

10月,出售男士剃须刀品牌Dollar Shave Club。11月,联合利华两家位于纽约的工厂正在对美容和个人护理产品的员工进行裁员。联合利华在向纽约劳工部提交的一份文件中透露,位于长岛Amityville和Farmingdale的两家工厂将于2024年4月裁员169人。

“过去六年中,我们的销量增长一直滞后,竞争力难以达到并保持在预期水平。”司马翰继而表示,联合利华优化组合需进行更多“修剪工作”,并将围绕加速增长、生产力与简化、绩效文化三大方向行动起来。“在可预见的未来,联合利华不会进行重大或变革性并购。”

03 以中国为首的“新兴市场”仍是重点

今年6月,司马翰走访了该公司的三大重点优先市场:中国、印度和美国。结合来看,中国会成为司马翰带领联合利华突围的关键一站。

事实上,如果研究过联合利华的历史,你会发现,“新兴市场”一直是联合利华的底气。

记录联合利华发展历史的书《再造联合利华》,曾这样评价这个巨头和新兴市场的“羁绊”:“面对由于恶性通货膨胀、全球债务危机引发的经济不稳定,非洲经济衰退,以及对西方跨国公司的敌视这诸多不利因素,联合利华保持了它在新兴市场的庞大业务,这不能不说是一个奇迹。相比之下,它的诸多竞争对手却因惧怕风险而拒绝进入这些市场。”

不管是因为联合利华自身的“双属国结构”,还是科尔男爵(1961年出任董事长)灌输的“贸易与冒险”精神起到了作用,联合利华确实非常敢于开拓新市场。

早在19世纪晚期,联合利华就开始将欧洲的产品投放到一些发展中国家的市场,同时还开始筹划在当地建厂。这其中,中国市场是非常关键的。

早在联合利华的两家创始公司正式合并前,1923年,创始人利华爵士远渡重洋来到上海,建起当时远东最大的肥皂工厂。历经百年发展,联合利华已逐渐成为中国社会生活的重要“成员”,中国更是联合利华全球最重要的三大增长市场之一。

联合利华创始人 利华爵士

仅2021年,联合利华集团就通过“联合利华(中国)投资有限公司”投资了4家中国企业。

“联合利华的目标是成为一个‘隐身’的跨国公司,成为各分公司所在国的‘好公民’。”曾有声音这样评价联合利华的新兴市场策略。而《再造联合利华》分析,除了进入市场早和经营范围广,联合利华在新兴市场无懈可击还有一个核心原因:对许多市场累积了深刻的了解,以灵活的管理方式去适应新兴市场的需求。

也就是说,相比较其他巨头,联合利华很早明白了对待新兴市场的最佳态度:不是索取与掠夺,而是互相成就。

历经百年发展,联合利华已逐渐成为中国社会生活的重要“成员”。今年,也是联合利华投资中国100周年。目前,联合利华在中国运营着近40个知名品牌,包括清扬、力士、多芬、凡士林、奥妙、金纺、家乐、和路雪等。

联合利华还在上海设立了北亚区总部和全球研发中心,在中国设有8大综合性生产基地。其中,3座工厂凭借高度智能化生产获得世界级“灯塔工厂”称号,2座工厂凭借绿色制造成为全国首批“六星零碳工厂”。

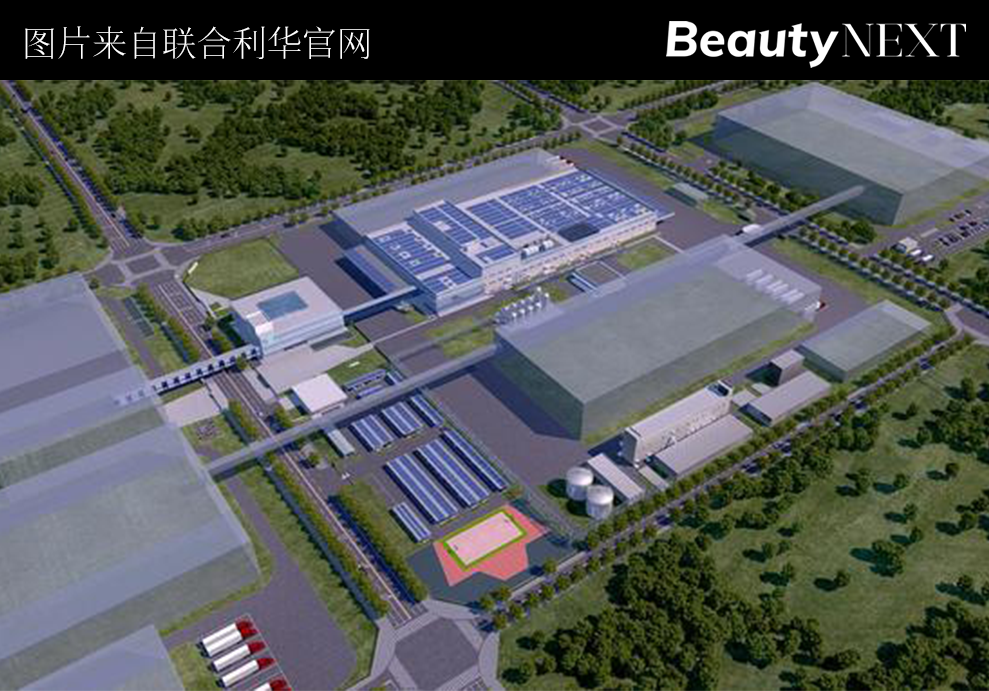

2022年8月,联合利华广州全品类生产基地奠基仪式在广东省广州市从化区举行。据了解,联合利华将投资超16亿元,为近年来其在中国最大的投资项目。项目建成后食品、日化产品年产量约37万吨,其中计划2023年完成个人护理工厂投产。

这个工厂也是联合利华第一个“碳中和”生产基地,以及世界级的“灯塔工厂”。

今年7月,联合利华旗下高端衣物洗护品牌THE LAUNDRESS亚洲研发中心在天津揭幕,计划投资千万,同时该研发中心将依托中国智造领先技术,明显提升该研发中心新产线的灌装速度,运输效率将提升90%。

联合利华这些努力,不仅可以更好、更快地响应中国本土的消费者需求,更带动了众多上下游企业通过技术赋能产业链升级,推动中国制造业的高质量发展。

今年进博会,联合利华还重点推介了其突破性全球护肤行业抗氧化领域的“中国研发”成果——谷胱甘肽元技术。

04 历史给人“上课”,也留下精神财富

过去六年,联合利华的销量增长较为疲软,竞争力难以保持在预期水平。毛利率下降,股票收益增长也一度陷入停滞。

在司马翰看来,这背后涉及联合利华面对的“残酷现实”。如尽管联合利华研发能力过硬,但被太多的小型项目分散资源;缺乏适合的绩效文化,导致员工才能没有转化成更高绩效;对最大机遇的辨别力不足。

但如果研究联合利华的历史会发现,这些问题其实一直存在于集团发展的各个阶段,是历史遗留问题。

“联合利华有非常强大的业务基本面和许多优势。但同时你会发现,阳光灿烂的另一面也会有阴影。”司马翰曾表示。

事实上,联合利华内部早在20世纪60年代就意识到“品牌过剩”所带来的问题,只是“地方分权”制度下的组织形式阻碍了解决方案的出台,而且一拖就是30年。

由于自身结构的特殊,联合利华做决策是相当困难的,特别是“双属国时期”,市场上并没有看到创新产品不断涌现,只是看到数次收购行动无疾而终,和数次剥离行为的一拖再拖。

同样在个人护理和美妆领域,联合利华曾经的发展迟缓并不是有意识的“迟到”,而是公司结构的限制。如1964年,联合利华曾有机会购得欧莱雅的大部分股票。然而两年之后由于协调员的阻挠,协议并未实施。1974年,欧莱雅公司的很大一部分股权落入雀巢公司手中。

1968年,为了进军女性用品和婴儿尿布市场,联合利华试图收购英国施乐辉制药公司,该公司除了卫生用品,还拥有妮维雅润肤霜的所有权。但这项投标也很快被股东驳回。

双重总部结构的存在、鹿特丹的准自治地位、公司业务的庞大规模和多元化特点、公司对地方分权的信守,是理解20世纪60年代联合利华经营战略的本质的主要背景知识。

虽然这一局面最终终结于2020年6月,联合利华宣布合并位于伦敦和荷兰鹿特丹的全球双总部,到英国伦敦的单一全球总部。但六十多年前的“规矩”,仍然在或多或少地影响今天。

好在,历史留下的不只有问题,还给予了精神财富。

联合利华董事长乔治·科尔曾这样比喻:“公司,通常都会被比作一艘战舰。不过,联合利华不是一艘战舰,而是一支舰队,包括一些互不相同的小舰队和几百家附属公司,它拥有不同尺寸的舰船,功用多样,无处不在。”

联合利华正式创建于1929年,由英国的利华兄弟公司(Lever Brothers)和荷兰的Margarine Unie公司合并组合而成。前者是首开品牌肥皂先河的前锋,创始人是威廉·赫斯基思·利华;后者是荷兰的人造黄油制造商。

联合利华曾是跨国企业中最富国际化特色的,不同于传统欧美企业前期的保守,“双属国籍”和荷兰国籍让它具有开拓精神,并且总能提前看到市场机会。

“不拘于现有经验,不走寻常路”是联合利华历史中的一个宝贵精神。

除此之外,联合利华历史给集团的最大赋能,就是对于知识和人才的重视。联合利华早在20世纪70年代就提出了要建立“知识型”组织的概念,要学习如何在收购其他公司的过程中实现新知识的获取。

历史上,在收购一家公司时,联合利华最希望获得的就是优秀的管理人员。除此之外,联合利华往往还会让被收购公司的原所有者留下来。虽然这个策略之后也在不断完善更新,集团也逐渐认识到这样的分散性控制有利有弊。

但尊重被收购公司的调性和原有秩序,给予其足够的自主发展空间,确是历史留给联合利华的宝贵经验。这也是为什么到现在,联合利华仍然是一个“品牌大于集团”的组织。

1981年,国际上就有一位记者这样描述:“尽管联合利华机构庞大、应变迟缓,但它旗下的品牌熠熠闪光”。

对于上位不到一年的司马翰来说,一切既是机遇又是挑战。如何从历史经验中“取其精华,去其糟粕”,决定着站在十字路口的联合利华该何去何从。至少从美妆业务的一系列举动来看,联合利华已经走在了“改写历史”的路上。

评论